My语言跨周期模型的编写

Author: 善, Created: 2019-07-09 10:15:08, Updated: 2019-07-16 15:37:53为什么我们需要跨周期模型的编写?

交易中,大周期趋势是向上的而小周期趋势是向下的,应该顺着哪个方向呢?

如果依照顺势而为的交易理念顺着大趋势的方向,那么会遇到两个问题:一是小趋势逆着大趋势变化很大时手中的筹码可能形成很大的浮亏,甚至会让人受不了而砍仓。二是小趋势若发生大的转向也会引起大趋势的转向,等发现大趋势转向时再砍仓为时已晚。

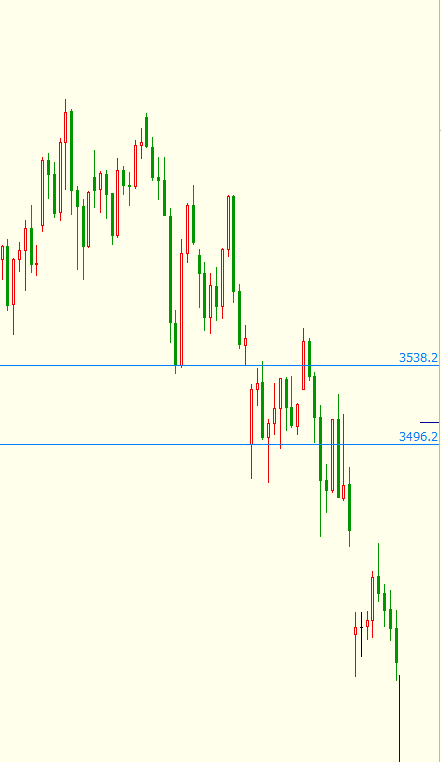

如上图例子: 30分钟周期的M头的反转信号出现,开盘40多点的跳空很可能触发空单条件,而1分钟的小周期却是一开始顺势下跌没有多长时间就开始回补,最高涨了43.8点,这么大的浮亏很容易就触发了早早设置好的止损单了。

因此,掌握大小周期之间的关系,掌握最佳操作时机就是跨周期分析要研究的问题。跨周期分析实质上就是要解决小的波动如何影响大的趋势,或大的趋势如何限制小的趋势的问题。

跨周期的另一个应用体现在共振理论。

先讲一个小故事:在第一次世界大战中,一队德国士兵迈着整齐的步伐,通过一座桥,结果把桥踩塌。就桥梁的本身负载能力而言,远远大过这队德国士兵的重量,但由于士兵步调整齐、节奏一致,结果大桥在这种齐力的作用下而倒塌,这就是共振的作用。当短频率与长频率出现倍数的关系时,就会产生共振。

共振理论在交易市场中的体现:市场的波动率或内在周期性因素,来自市场时间与价位的倍数关系。当市场的内在波动频率与外来市场推动力量的频率产生倍数关系时,市场便会出现共振关系,令市场产生向上或向下的巨大作用。

函数在跨周期模型中的应用

// 本代码演示如何引用不同周期的公式在同一代码里

// #EXPORT扩展语法, 以#END结束标记为一个公式,可以声明多个

#EXPORT TEST

均值1:EMA(C, 20);

均值2:EMA(C, 10);

#END // 结束

#IMPORT [MIN,15,TEST] AS VAR15 // 引用公式, K线周期用15分钟

#IMPORT [MIN,30,TEST] AS VAR30 // 引用公式, K线周期用30分钟

CROSSUP(VAR15.均值1, VAR30.均值1),BPK;

CROSSDOWN(VAR15.均值2, VAR30.均值2),SPK;

十五分最高价:VAR15.HIGH;

三十分最高价:VAR30.HIGH;

AUTOFILTER;

更多详情请见:https://www.fmz.com/digest-topic/2569

跨周期模型的结构与编程

跨周期模型的基本结构:

-

第一步:建立被引用的模型 FORMULA

-

第二步:建立跨周期模型,可按照以下方式套用

#IMPORT [PERIOD,N,FORMULA] AS VAR

A1:VAR.A;

A1>REF(A1,1),BPK;

A1<REF(A1,1),SPK;

…

AUTOFILTER;

例子1:在五分钟周期引用昨天日K线的收盘价

- 第一步:创建指标1

CC:REF(C,1);

- 第二步:创建跨周期指标2

#IMPORT[DAY,1,A] AS A1

C1:A1.CC;

- 第三步:将指标2应用到5分钟K线图

以上是一个简单的例子和代码框架,接下来我们写一个更加复杂的结构。

例子2:立足于30分钟周期图表,当30分钟周期MACD指标显示红柱,且成交量较前一根放量;大级别周期(日线及1小时)均线都呈多头排列配合;则按小级别周期(15分钟或5分钟)KD指标金叉为买入点。

DIFF : EMA(CLOSE,12) - EMA(CLOSE,26);

DEA : EMA(DIFF,9);

#IMPORT[DAY,1,MM] AS MM1

MD1:MM1.M1;

MD2:MM1.M2;

MD3:MM1.M3;

#IMPORT[HOUR,1,MM] AS MM2

MH1:MM2.M1;

MH2:MM2.M2;

MH3:MM2.M3;

#IMPORT[MIN,15,KD] AS KD1

K1:=KD1.K;

D1:=KD1.D;

#IMPORT[MIN,5,KD] AS KD2

K2:=KD2.K;

D2:=KD2.D;

TMP1:= DIFF>DEA&&VOL>REF(VOL,1);

TMP2:=(MD1>MD2&&MD2>MD3)&&(MH1>MH2&&MH2>MH3);

TMP3:=(CROSSUP(K1,D1)||CROSSUP(K2,D2);

TMP1&&TMP2&&TMP3,BK(10);

关于例子中不明白的函数的解释和用法,请参照发明者量化平台的官方API文档和My语言文档:https://www.fmz.com/digest-topic/2569

让我们再尝试一个均线的跨周期例子。

例子3:三屏交易系统;当月线图趋势向上,而周线图的振荡指标向下时,做多;当月线图趋势向下,而周线图的振荡指标向上时,做空。

- 第一步:编写被引用的SPJY

EMA1:EMA(C,13);

RSV:=(CLOSE-LLV(LOW,9))/(HHV(HIGH,9)-LLV(LOW,9))*100

K:SMA(RSV,3,1);

D:SMA(K,3,1);

J:3*K-2*D;

- 第二步:建立三屏交易系统

#IMPORT [ MONTH,1,SPJY] AS VAR1

YMA:=VAR1.EMA1;

#IMPORT [ WEEK,1,SPJY] AS VAR2

ZJ:=VAR2.J;

LL:=VALUEWHEN(YMA>REF(YMA,1)&&ZJ<30,L);

HH:=VALUEWHEN(YMA<REF(YMA,1)&&ZJ>70,H);

YMA>REF(YMA,1)&&ZJ<30,BK;//月线的趋势向上,周线的振荡指标向下

YMA<REF(YMA,1)&&ZJ>70,SK;//月线的趋势向下,周线的振荡指标向上

C<LL,SP;//多头止损出场

C>HH,BP;//空头止损出场

C<LLV(L,20),SP;//多头出场条件

C>HHV(H,20),BP;//空头出场条件

AUTOFILTER;

注意:跨周期指标、模型支持小周期引用大周期,也可以大周期引用小周期,注意数据的引用。

指标DAYBAR

N:=BARSLAST(DATE<>REF(DATE,1))+1;

#IMPORT[HOUR,1,DAYBAR] AS VAR1

N1:VAR1.N;

盘中3分钟引用1小时周期的当日K线根数,20个3分钟周期N1才变动。

#IMPORT[MIN,3,DAYBAR] AS VAR2

N2:VAR2.N;

盘中1小时引用3分钟周期的当日K线的根数N,1小时中存在20个N2值变动。

以上便是My语言在跨周期策略编写方面的一些简单应用,读者可以灵活发挥各种周期与指标组合,以达到自己想要的效果,特别是数字货币方面,因为永续合约的出现,运用My语言的高效性,可以免去类似商品期货中的主力合约更换问题,读者只要把重心放在策略逻辑的设计上,不用担心合约到期的问题。

注意事项

-

跨周期、跨合约模型中被引用的指标(模型)中不能存在引用。

-

一个跨周期、跨合约模型最多支持6个引用语句。

-

整个My语言中使用跨周期、跨合约数据源总量不能超过50个。(每次独立合成、引用、计算的数据为一个数据源)

- 常见形态如w底 ,m头怎样量化描述呢

- okex websocket问题

- 策略框架模板不能做空交易

- 发明者量化新功能「发送命令到微信/微信控制实盘」

- OKEX期现对冲策略提示“Only support CTP”

- 求交易策略(有偿)

- 用IO,返回4:invalid character

- 如何在pyhon中获取某个price的数组而不是Record的数组

- 量化交易策略中分组指令的编写

- 读取exchanges_list失败

- My语言几种常见指标编写与跨指标模型的案例分析

- 小白有个疑问 关于交易策略的 有大佬方便回答一下吗?

- 这两天回测系统很卡,是有什么问题吗?

- macd背离代码问题

- 请问有什么办法判断HttpQuery返回失败啊?

- OKV3接口,如何用exchange.IO调用

- 求指点 不知道哪里错了

- 网格变形策略之单边网格 (注释版) 实盘运行中出现“获取订单信息失败”的问题

- 回测,请教关于exchange.GetDepth() 获取市场深度的数量,是否是没有意义的

- 请教关于回测 IO函数 报错问题