2.1 使用API 获取账户信息、 获取行情数据、 获取K线数据、 获取市场深度信息

39

11077

39

11077

2.1 使用API 获取账户信息、 获取行情数据、 获取K线数据、 获取市场深度信息

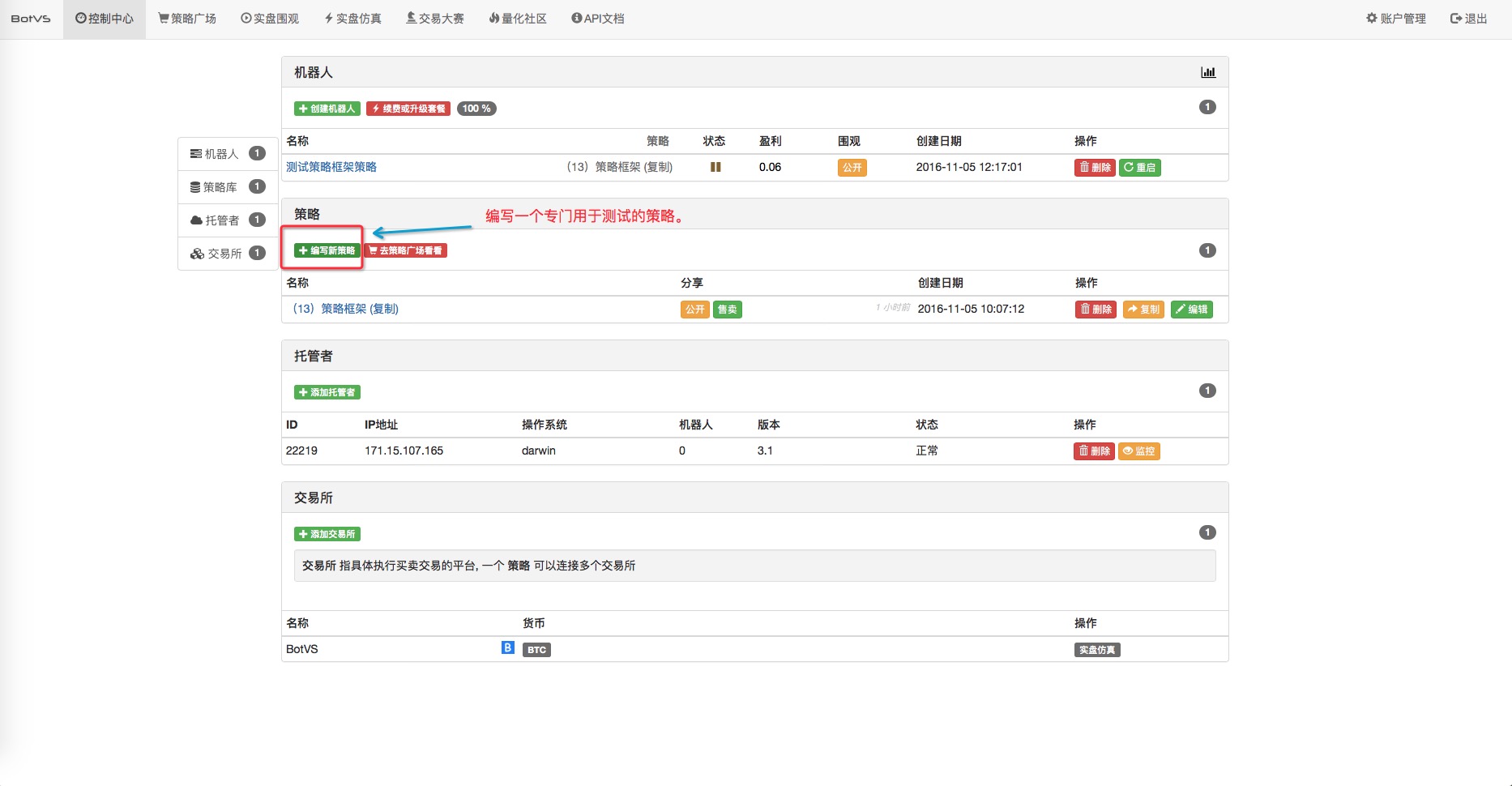

终于到了第二章了,通过前面一章的游览,应该对于 发明者量化 的各个功能有一定的了解。接下来开始写代码啦!

- ### 使用API 获取账户信息 假设通过第一章的游览已经添加好了托管者、交易所,当然我们可以使用 发明者量化 模拟盘进行代码测试。

首先我们先创建一个策略,就叫测试1吧

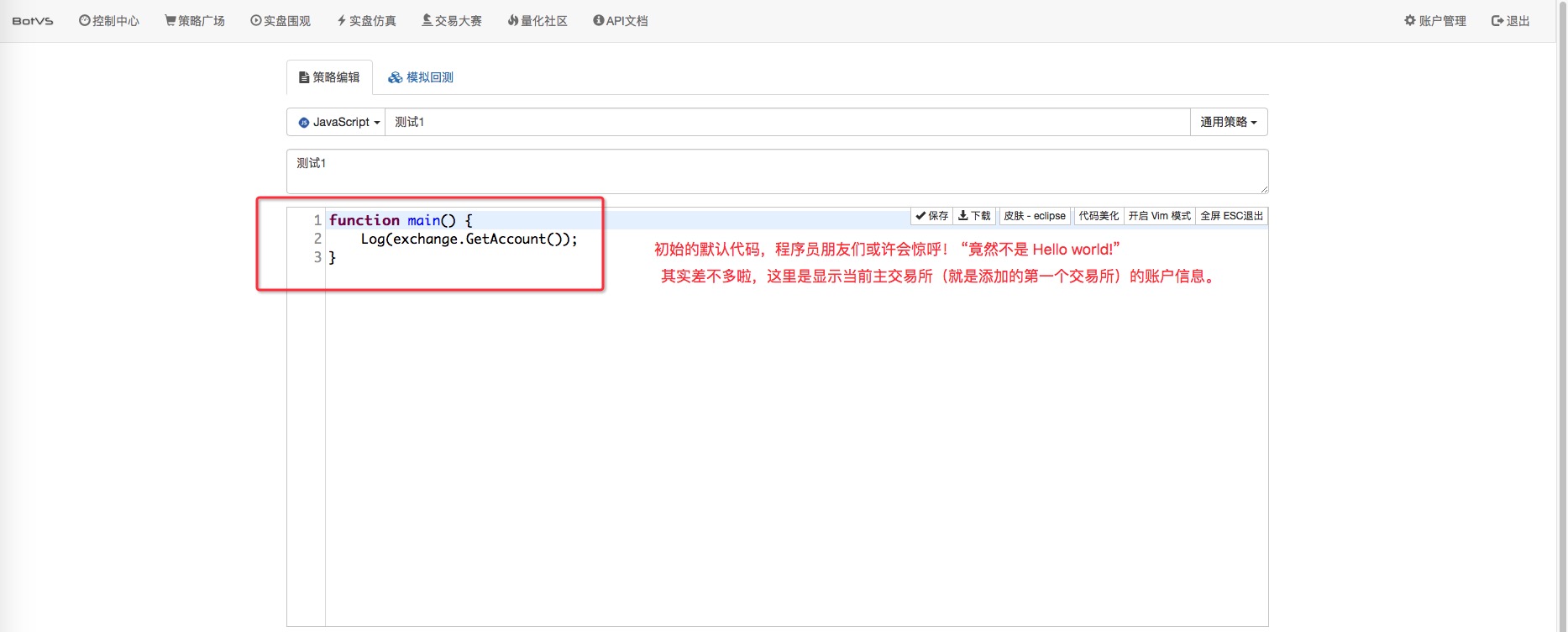

策略编辑界面

代码如下:

function main() {

Log(exchange.GetAccount()); // 看过API 文档后知道, exchange就是交易所对象,实际上策略有个全局变量

// exchanges 数组,这个数组存放的就是你创建机器人或者回测时添加的交易所(可以是多个)

// 添加1个交易所 exchanges 数组就只包含1个交易所对象,即添加的交易所对象。

// 那么 exchange 和 exchanges 是什么关系呢? 其实 exchange 就是 exchanges[0] ,

// exchange 就是 exchanges 数组的第一个元素(这里这个元素是交易所对象)。

// Log()函数应该也不陌生吧,这个API 就是输出一条日志,日志内容就是Log括号里面的参数。

}

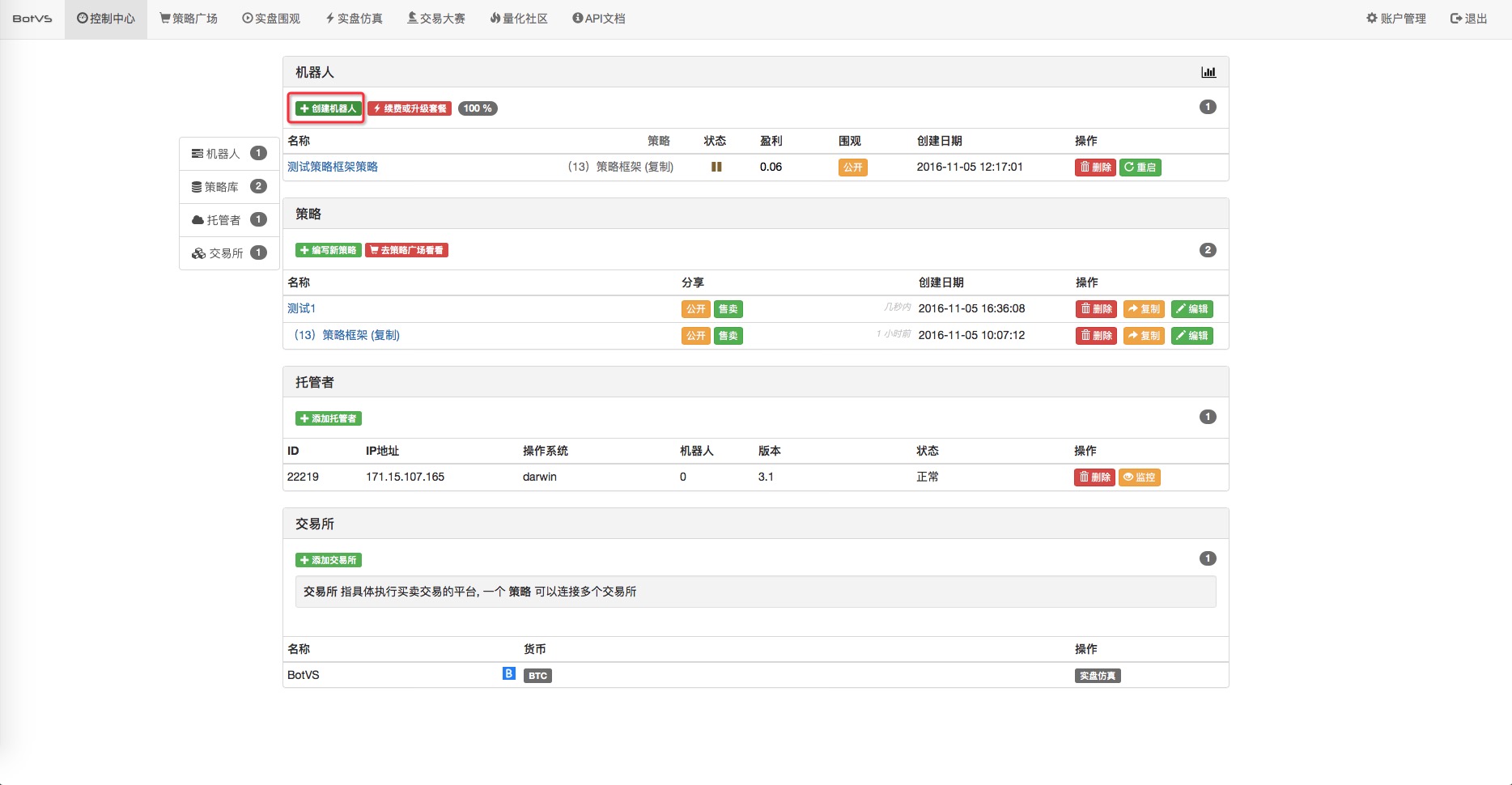

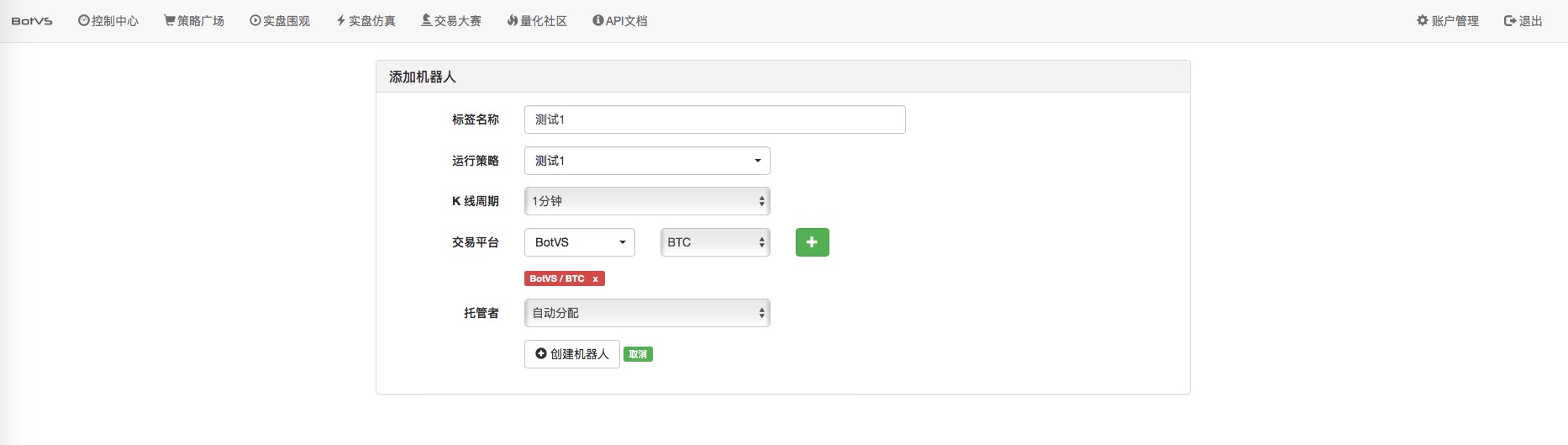

创建一个机器人 也叫 测试1 绑定名称为 “测试1”的策略,用 发明者量化 模拟盘测试一下。

策略瞬间运行完成,显示了一条账户信息。

显示出来了,我们去和模拟盘的账户信息对比下。

- ### 获取行情数据

function main() {

Log(exchange.GetAccount()); // 已经知道怎么获取 主交易所 账户信息了

//下面我们来试试 不停的获取行情数据。

while(true){ // 这里用一个无限循环的结构来不停的获取 交易所行情数据。

Log("行情数据:", exchange.GetTicker()); // 哇! Log() 函数的括号里面可以写2个参数,第一个参数是: "行情数据:"

// 第二个参数是 exchange.GetTicker() 这个函数的返回值。就是主交易所的行情数据。

// 注意 Log() 函数的参数要用 逗号分隔。

Sleep(1000); // 咦~ 这个又是什么? 答:机器人程序 执行循环也需要休息!它可是执行很快的哦!(一秒N次)

// Sleep 函数的作用就是让程序暂停一会儿,括号里面的参数 1000 是 毫秒数, 1秒 = 1000毫秒。Sleep(1000);就是暂停1000毫秒。

// 不要小看这个参数,这个参数控制了程序的轮询频率,间接影响访问 交易所API 的频率,有些交易所API访问过于频繁可是会拒绝访问的。

}

}

注: 可能有同学会发现GetTicker 函数获取的数据最高价和最低价差很多,这讲下,GetTicker 返回的行情数据的High,Low 是交易所约定的周期内的最高、最低价,具体是看交易所设定。上面测试的是 发明者量化 模拟盘, 发明者量化 模拟盘设定的是模拟盘开始运行到此刻的最高价、最低价。

注: 可能有同学会发现GetTicker 函数获取的数据最高价和最低价差很多,这讲下,GetTicker 返回的行情数据的High,Low 是交易所约定的周期内的最高、最低价,具体是看交易所设定。上面测试的是 发明者量化 模拟盘, 发明者量化 模拟盘设定的是模拟盘开始运行到此刻的最高价、最低价。

- ### 获取K线数据 我们先看下API文档的描述:

GetRecords(Period) 返回一个K线历史, K线周期在创建机器人时指定, Record数组结构

不加参数, 默认返回添加机器人时时指量的K线周期, 但也可以自定义K线周期

支持: PERIOD_M1 指1分钟, PERIOD_M5 指5分钟, PERIOD_M15 指15分钟, PERIOD_M30 指30分钟, PERIOD_H1 指1小时, PERIOD_D1 指一天

我们写一段代码测试一下 获取默认周期(5分钟)的K线数据。

function main() {

Log(exchange.GetAccount()); // 已经知道怎么获取 主交易所 账户信息了

//下面我们来试试 不停的获取行情数据。

var records = exchanges[0].GetRecords(); // 按照默认周期获取K线数据

Log("records:", records); // 在日志中输出 获取到的K线数据。

}

显示输出: records: [{“Time”:1478260200000,“Open”:4765.14,“High”:4773,“Low”:4764.54,“Close”:4769.47,“Volume”:5211.539999999999}, {“Time”:1478260500000,“Open”:4769.47,“High”:4773.01,“Low”:4764,“Close”:4764.78,“Volume”:3742.250000000002}, {“Time”:1478260800000,“Open”:4764.78,“High”:4782,“Low”:4764,“Close”:4781.28,“Volume”:7929.090000000004}, {“Time”:1478261100000,“Open”:4781.28,“High”:4795,“Low”:4774,“Close”:4792.02,“Volume”:11793.540000000006}, {“Time”:1478261400000,“Open”:4792.02,“High”:4792.96,“Low”:4781,“Close”:4786.78,“Volume”:9204.90000000001}, {“Time”:1478261700000,“Open”:4786.51,“High”:4788.66,“Low”:4775,“Close”:4775.31,“Volume”:7722.3399999999965}]

可以看出 变量 records 是一个 结构数组, 是按照K线时间顺序 从远(索引0)到近(索引records.length - 1)顺序排列。

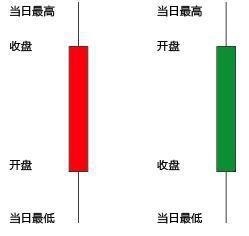

我们顺便了解一下K线:(有些图表是红色代表阳线,绿色代表阴线,有些则是相反颜色表示。)

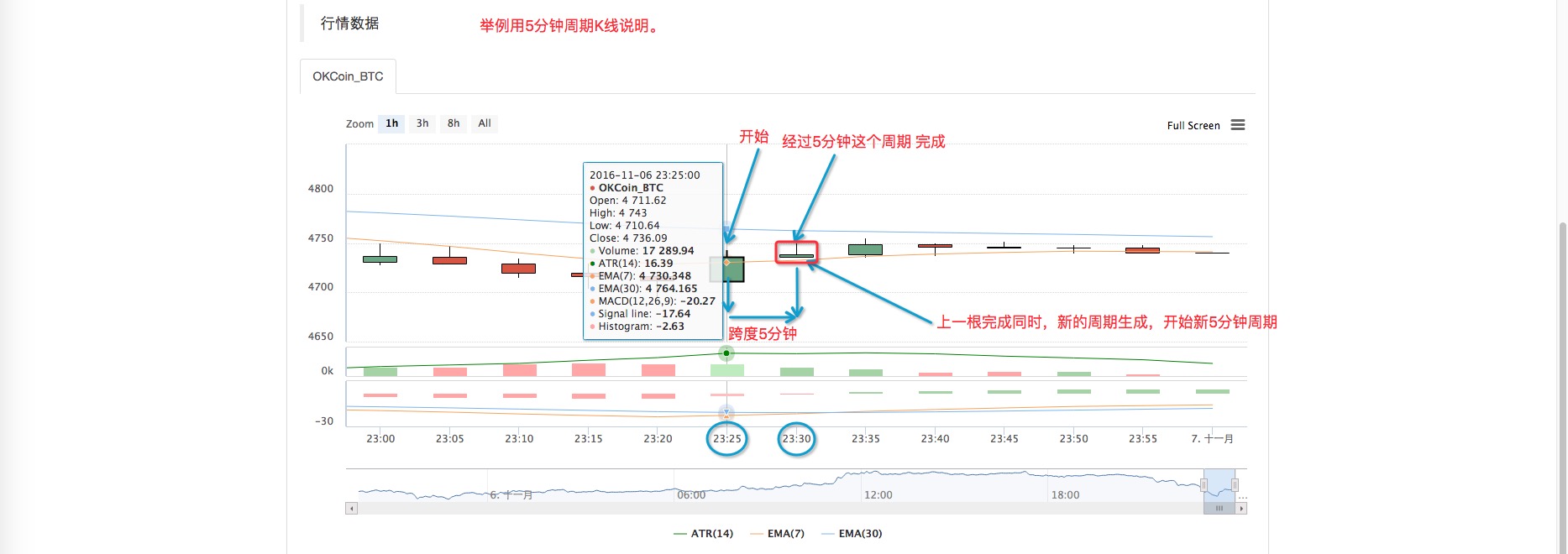

看下平台的5分钟为周期的K线示例图表。

看下平台的5分钟为周期的K线示例图表。

注意: 一个K线周期完成后,其数值才是确定的。在实际运用中我们调用var records = exchanges[0].GetRecords(); 返回的数据records数组中的最后一个元素 即: records[records.length - 1] ,在其周期完成之前是不停变动的。甚至有可能在最后一秒,由阳线变阴线。

注意: 一个K线周期完成后,其数值才是确定的。在实际运用中我们调用var records = exchanges[0].GetRecords(); 返回的数据records数组中的最后一个元素 即: records[records.length - 1] ,在其周期完成之前是不停变动的。甚至有可能在最后一秒,由阳线变阴线。

GetRecords 函数在不加参数时是按照策略设置的默认周期返回数据。也可以传入参数来指定K线的周期。目前回测系统已经支持GetRecords传入参数来指定周期(不加参数按照默认周期返回数据),使得策略回测时能同时使用不同周期。

- ### 获取市场深度信息 GetDepth 返回一个Depth结构

function main() {

var depth = exchanges[0].GetDepth(); //获取市场深度信息, 返回订单薄信息,一个对象包含2个属性,每个属性是一个对象数组。

Log("depth:", depth); // 日志中输出,一下的输出是 整理过的格式,是方便读者理解,实际上是所有内容都在一行显示的。

}

以上代码回测显示如下:

depth:

{"Asks":[{"Price":4726.07,"Amount":15}, // 卖单数组,回测时,数据都是模拟出来的,所以Amount 都是 15,索引为0的是卖一,依次类推。

{"Price":4726.08,"Amount":15},

{"Price":4726.09,"Amount":15},

{"Price":4726.1,"Amount":15},

{"Price":4726.11,"Amount":15},

{"Price":4726.12,"Amount":15},

{"Price":4726.13,"Amount":15},

{"Price":4726.14,"Amount":15},

{"Price":4726.15,"Amount":15},

{"Price":4726.16,"Amount":15},

{"Price":4726.17,"Amount":15}],

"Bids":[{"Price":4726.05,"Amount":15}, // 买单数组,索引为0的是买一, 向后依次类推。

{"Price":4726.04,"Amount":15},

{"Price":4726.03,"Amount":15},

{"Price":4726.02,"Amount":15},

{"Price":4726.01,"Amount":15},

{"Price":4726,"Amount":15},

{"Price":4725.99,"Amount":15},

{"Price":4725.98,"Amount":15},

{"Price":4725.97,"Amount":15},

{"Price":4725.96,"Amount":15},

{"Price":4725.95,"Amount":15}]

}

对应的订单薄 是这样的(这里是OKCoin的真实数据)。实际过程中市场深度信息(订单薄)是变化很快的,有兴趣的同学可以注册OKCoin,然后登录看一下。

有了市场深度信息(盘口数据)怎么用呢? 盘口数据是有很多用途的,举个例子比如吃单(当然也有挂单)。

function main() {

var depth = exchanges[0].GetDepth(); // 获取市场深度

Log("depth:", depth); // 日志输出显示

Log(exchanges[0].GetAccount()); // 输出 吃单前的 账户信息

var buyPrice = depth.Asks[0].Price; // 设置吃卖单的价格,即卖一,

// 有时为确保吃单成功,这样处理:var buyPrice = depth.Asks[0].Price + slidePrice;

var buyAmount = depth.Asks[0].Amount; // 吃卖单的量

exchanges[0].Buy(buyPrice, buyAmount); // 执行买入操作, 吃掉卖一 这个单子

Log(exchanges[0].GetAccount()); // 显示买入后的 账户信息,对比初始账户信息。可以对比出 买入操作的成交的数量。

}

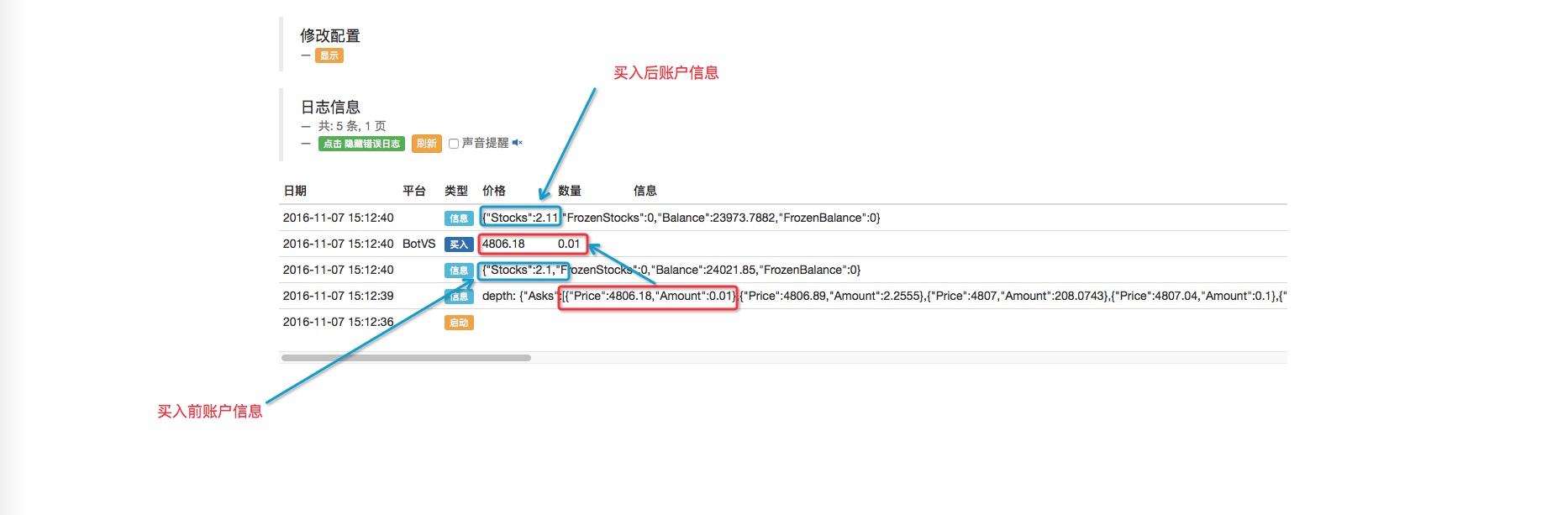

在 发明者量化 模拟盘运行的结果:

- 2.9 策略机器人运行中调试(JS - eval 函数的巧用)

- 其实,过去的价格对未来真的没影响

- 统计套利中的「协整」是什么意思?

- 3.4 补充策略框架,让机器人跑起来!

- 3.1 模板:重复可用的代码 _之 数字货币现货交易类库

- 2.7 指标的使用

- 2.5 界面显示 、API 策略交互

- 2.4 获取订单信息、取消订单、获取所有未完成的订单信息

- 2.3 下市价单 交易

- 2.2 下限价单 交易

- 其它功能

- 1.3.4 机器人与策略

- 1.3.2 认识托管者

- 1.3.1 主界面概览及架构

- 1.1 认识什么是量化交易、程序化交易。

- 量化必读:Tick 数据到底是什么?为什么很难找到可靠的交易数据?

- btc策略模拟回测, 为什么没有poloniex选项???

- 阿尔法狗的利器:蒙特卡洛算法,看完就懂了!(附代码实例)--转载

- 用SVM向量机下注(交易),能跑得过大猩猩吗?

- 简单的SVM 分类算法