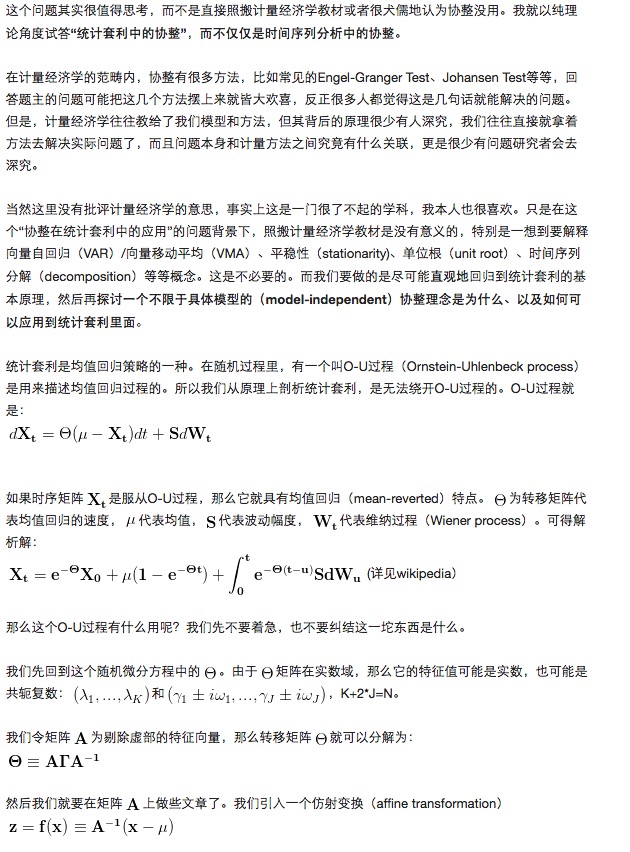

统计套利中的「协整」是什么意思?

0

2478

0

2478

-

协 整

背景: 经典回归模型是建立在平稳数据变量的基础之上的,对于非平稳变量,不能使用经典回归模型,否则会出现虚假回归等诸多问题。由于许多经济问题是非平稳的,这就给经典的回归分析方法带来了很大限制。由于实际应用中大多数时间序列是非平稳的,通常采用差分方法消除序列中含有的非平稳趋势,使得序列平稳化后建立模型,比如使用ARIMA模型。但是变换后的序列限制了所讨论经济问题的范围,并且有时变换后的序列由于不具有直接的经济意义,使得化为平稳序列后所建立的时间序列模型不便于解释。

提出: 1987年Engle和Granger提出的协整理论及其方法,为非平稳序列的建模提供了另一种途径。虽然一些经济变量的本身是非平稳序列,但是,它们的线性组合却有可能是平稳序列。这种平稳的线性组合被称为协整方程,且可解释为变量之间的长期稳定的均衡关系。 例如,消费和收入都是非平稳时间序列,但是具有协整关系。假如它们不具有,那么长期消费就可能比收入高或低,于是消费者便会非理性地消费或累积储蓄。 假定一些经济指标被某经济系统联系在一起,那么从长远看来这些变量应该具有均衡关系,这是建立和检验模型的基本出发点。在短期内,因为季节影响或随机干扰,这些变量有可能偏离均值。如果这种偏离是暂时的,那么随着时间推移将会回到均衡状态;如果这种偏离是持久的,就不能说这些变量之间存在均衡关系。协整(co-integration)可被看作这种均衡关系性质的统计表示。 协整概念是一个强有力的概念。因为协整允许我们刻画两个或多个序列之间的平衡或平稳关系。对于每一个序列单独来说可能是非平稳的,这些序列的矩,如均值、方差或协方差随时间而变化,而这些时间序列的线性组合序列却可能有不随时间变化的性质。

定义: k 维向量 Yt = (y1t,y2t,…,ykt) 的分量间被称为d,b阶协整,记为Yt ~ CI (d,b),如果满足: (1) y1t,y2t,…,ykt都是 d 阶单整的,即Yt~I (d),要求 Yt 的每个分量 yit ~I (d); (2) 存在非零向量β= (β1, β2 , …, βk ),使得β‘ Yt~I (d-b),0 ≤d, 简称 Yt 是协整的,向量β又称为协整向量。

条件: 协整关系存在的条件是:只有当两个变量的时间序列{x}和{y}是同阶单整序列即I(d)时,才可能存在协整关系(这一点对多变量协整并不适用)。因此在进行y和x两个变量协整关系检验之前,先用ADF单位根检验对两时间序列{x}和{y}进行平稳性检验。平稳性的常用检验方法是图示法与单位根检验法。 想要知道如何验证一个序列是不是协方差稳定,请搜索“单位根检测”(unit root test)。

-

以下来自知乎的知识:

出自知乎

- 有趣的投资数学!

- 数学与赌博(1)

- 对均线系统的重新思考

- 凯利公式——仓位控制的利器

- 一个老鸟的趋势交易、量化交易系统思路

- 求推荐比特币高频策略思路

- 让量化模型不老的三个秘密

- 基于机器学习的订单簿高频交易策略

- 2.9 策略机器人运行中调试(JS - eval 函数的巧用)

- 其实,过去的价格对未来真的没影响

- 3.4 补充策略框架,让机器人跑起来!

- 3.1 模板:重复可用的代码 _之 数字货币现货交易类库

- 2.7 指标的使用

- 2.5 界面显示 、API 策略交互

- 2.4 获取订单信息、取消订单、获取所有未完成的订单信息

- 2.3 下市价单 交易

- 2.2 下限价单 交易

- 2.1 使用API 获取账户信息、 获取行情数据、 获取K线数据、 获取市场深度信息

- 其它功能

- 1.3.4 机器人与策略