风险小史(六) 很抱歉,高斯就做了一点微小的工作

0

2277

0

2277

【风险小史】(六)很抱歉,高斯就做了一点微小的工作

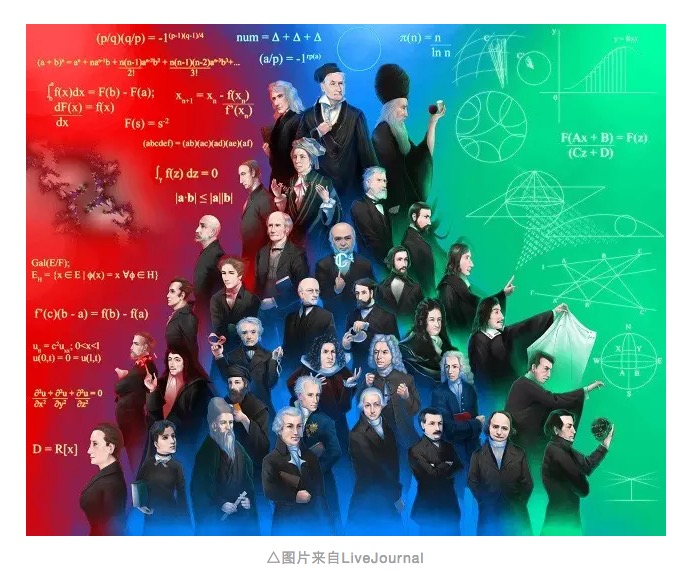

- 高斯 从这张图里我们可以发现,在数学史上,只有前文里提到过的牛顿(最高处的左侧)和阿基米德(最高处右侧)跟高斯是一个级别,而高斯还站在最中间。想要列举高斯的丰功伟绩是很困难的,一部分原因是限于篇幅而他的成果太多,另一部分原因是限于能力其中很多我都看不懂(一个真诚而耿直的我)。用一个比较通俗的说法是,数学上的问题区分为高斯证明过、高斯研究过、高斯提出过和以高斯的名字命名过四类。

风险管理的内容和高斯扯上关系是另一个有趣的故事。我们在之前已经提到过的正态曲线,也就是史上最倒霉数学家棣莫弗画的那条钟形曲线(风险小史(四):棣莫弗与神之曲线),而棣莫弗在1754年去世,高斯出生于1777年,但是在后世的研究中,我们都称呼正态分布为高斯分布。不知道本来就小心眼的棣莫弗泉下有知,是不是要气活过来。

这个可以补充一个有趣的冷知识,叫做“斯蒂格勒法则”,即没有一个科学定理是以其第一个发现者的名字命名的。比如欧拉常数,其实自然对数的那个e是伯努利家的人先发现的;牛顿三大定律的前两个分别由伽利略、胡克(就是牛顿最喜欢讽刺的那个)等人提出过;大家都知道的洛必达法则是洛必达花钱买的约翰·伯努利的成果;再普遍一些的话,阿拉伯数字其实是印度人发明的。乃至斯蒂格勒法则本身,其实也是一个瑞士学者先提出的。

所以你说棣莫弗这事儿找谁评理去。

当然话说回来,无论出于什么目的,指责高斯抄袭棣莫弗都是一个非常搞笑的事情,毕竟抄袭而论,大概后世的所有数学家或多或少都在抄高斯吧。高斯是个不世出的天才,比如高中数学书上大家都看过童年高斯之等差数列求和以及少年高斯之尺规画正十七边形的故事,作为一名数论学者他对费马大定理不感兴趣的原因在于,他认为他可以找出一堆像这样没法证实又没法推翻的命题,作为一个人肉计算器他最大的爱好是算各种星星的轨道,还编了一个日历供大家查询每年复活节的准确日期。

像这样的大神,如果活在今天,不知道会设计多少个奇怪的APP。

几乎参与了现代数学所有门类研究的高斯并没有专门对风险管理发表过什么看法,不过他对概率论和数理统计倒是很有兴趣,比如大家熟悉的最小二乘法,就叫做高斯-马尔科夫定理,而这也是对正态分布研究的一个分支结果。当时高斯被叫去巴伐利亚的某个小镇做地理测量,在那里高斯不停地抱怨身边的每一个人都配不上他的智商,如果不是因为当时网络不发达,今天就没有Sheldon什么事情了。另外说一句,这次测量的另一个成果是让高斯意识到了非欧几何的可能性。

高斯在测量的时候需要估计地球表面弯曲程度对地表距离的影响,那个时候没有卫星,所以测量的主要方法就是——不断地测。尽管每次测的结果都不一样,但是随着测量次数的增加,那个我们熟悉的向均值,或者说中心值靠拢的规律再次出现,而通过这个分布的情况,高斯可以判断这些观测值在均值周围的分布情况,来分析样本值的准确性。高斯可能是第一个发现正态分布在赌博以外应用的人,而这也是正态分布最后以他名字命名的原因所在,当然对分布统计性质的研究也是很重要的。

而这个思路实际上和我们当前风险管理的思路是一致的,即我们需要判断我们手中信息的准确性。这个世界的区别远远多于一致,每一朵花都各有差异,每一个人也都互有区别,但是之所以我们会把它们归为一类,是因为他们之间有着稳定的共性,这才是我们想要追求或者了解的本质,而这也是钟形曲线,或者说高斯(正态)分布与我们认知世界的方式所契合的地方:即在混乱中发现这个世界的有序。

正态分布大概构成了大部分风险管理系统的基础和核心。比如对于保险公司而言,通过无数个完全独立的样本,比如上海的一起车祸并不影响北京的总体交通安全,成都的一个病人也很难影响深圳人民的健康水平,保险公司通过抽取无数个不同年龄、不同群体的样本,可以得到每一类人的预期寿命,估计预期寿命波动的区间,而随着加入吸烟史、家族病史、手机沉迷史、深夜不睡史和单身时长,这样的估计会更为精确。

而要让正态分布的漂亮曲线出现需要至少两个条件:第一个是有尽可能多的样本,你可以想象只调查程序员金融狗的加班情况是无法推理出你们市的堵车情况的,同理不谈足够多的恋爱怎么可能知道什么是爱情呢(咦!);第二是每个样本需要相互独立,因为没有独立性,就不能保证规律的代表性,这个听上去有些反直觉,但是你可以想象,所有“别人家的孩子”的例子都有这个问题。

而对于投资风险管理而言,我们有着类似的分析范式:从浩如烟海的历史数据里找寻股票价格变动的均值,用不同的原因解释和预测对均值的偏离,就好像我们从小到大认知这个世界的方法一样。然而股市真的符合正态分布吗?这可能会是另一个风险管理史上的有趣故事了。

转载自 中国量化投资学会

- 马丁格尔策略,孤注一掷的命运?

- JSLint检测Javascript语法规范

- 浅析部分平仓如何影响持仓均价

- 比特币交易网 错误 GetOrders: parameter error

- 炒单系统模式触发设计纲要十条

- 海龟系统交易法则之技术精华

- 3.0 模板:画线类库

- 峰度和偏度

- 风险小史 (九)最会赚钱、写论文和当领导的经济学家——梅纳德·凯恩斯

- 3.2 模板:数字货币交易类库 (集成 现货、 期货支持OKCoin期货/BitVC)

- 风险小史(四) 棣莫弗与神之曲线

- 风险小史(五) 贝叶斯,一个只活在教材里的男人

- 对于止损的另类而犀利的解释

- OkCoin中国站API错误代码查询

- 2.12 _D( ) 函数 与 时间戳

- python: 这些地方请你小心

- 协整的直观认识

- 隐马尔科夫模型

- 趣味理解朴素贝叶斯

- 2.11 API: Chart 函数使用的简单例子(画图功能)