我们用fmz做了在线的一个网格交易回测功能

创建于: 2020-10-18 23:56:01,

更新于:

2

4775

2

4775

回到原点

之前一直在找能实时回测的工具,研究一段时间vnpy感觉改成接口还是太麻烦了。 最后还是翻到了fmz的新手指引中的文档 里面发现可以实现我们要的功能,拿出来用了一波,半年了跟大家探讨一下。 顺便吐槽一下fmz的文章真是太少了,这么有用竟然在新手指引里,当时还是通过发帖问了一下才明白。

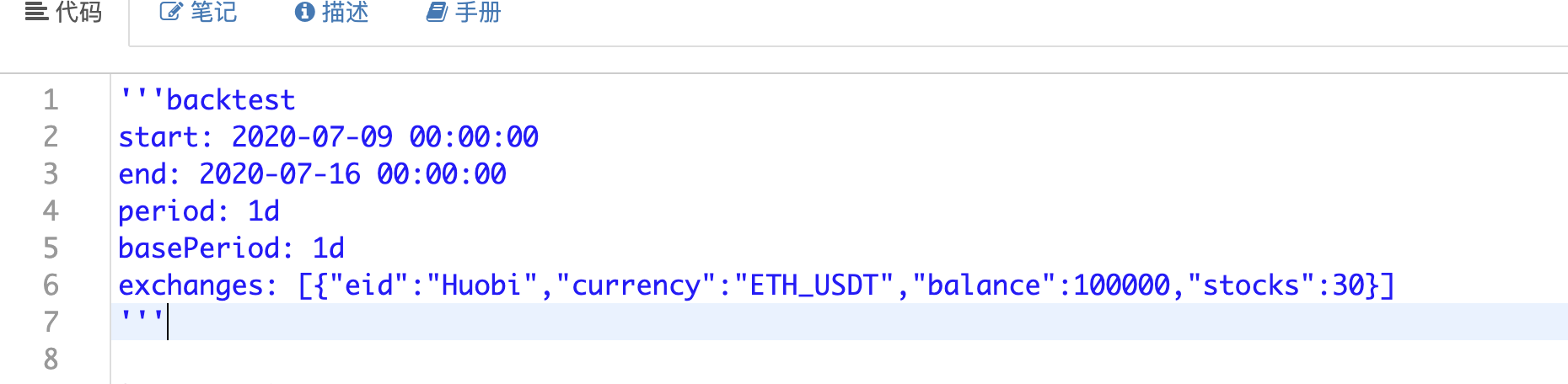

首先就是用户可以自主选择开始时间和结束时间,所以

这个东西就需要进行参数化:

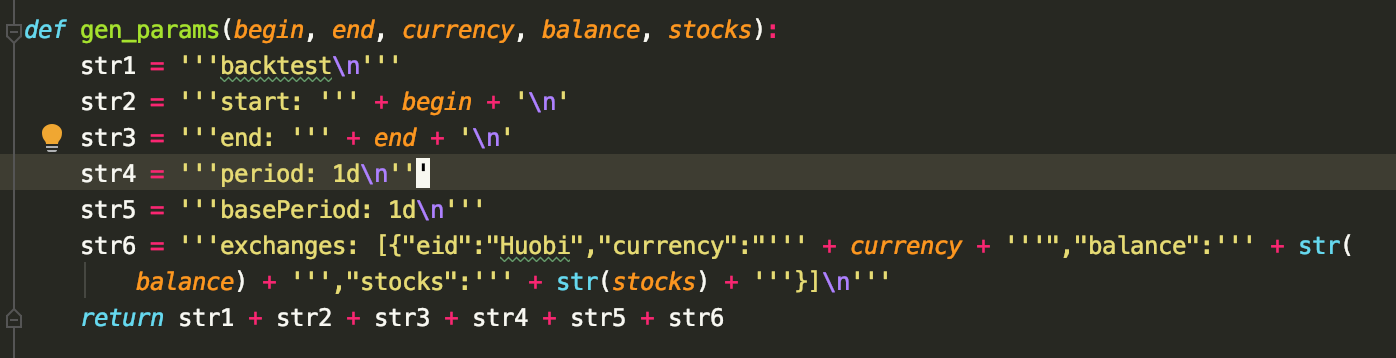

感觉很笨的方法,不知道有没有什么函数可以初始化~

感觉很笨的方法,不知道有没有什么函数可以初始化~

self.grid_setting = {

"min_price": min_price,

"max_price": max_price,

"grid_diff": grid_diff,

"re_diff": grid_diff,

"total_amount_B": total_amount_B

}

网格配置参数:最小,最大价格,格子的分布间隔和重新挂单的间隔。

以上都是用户提交的参数。

主要的bus函数为

def bus(self):

params = gen_params(self.begin, self.end, self.currency, self.balance, self.stocks)

task = VCtx(params)

done = self.train()

ret = task.Join(True)

benefit_cal = self.cal_benefit(ret,done)

result = {}

result['done'] = done

result['ret'] = benefit_cal

return result

- 通过刚才的gen_params函数获取fmz的回测配置

- 跑训练函数

- 根据fmz返回的数据结构,计算收益率和显示交易记录

调用task.Join()将结束回测任务,返回净值数据。Join参数不传True指返回原始未分析的回测结果,结束后不能再调用交易或行情相关函数。

通过文档,我在猜策略结果返回的东西的意思。。

附上fmz返回的收益数据的代码计算的

def cal_benefit(self,ret,done):

#计算相隔多少天

day_begin = datetime.datetime.strptime(self.begin, '%Y-%m-%d %H:%M:%S')

day_end = datetime.datetime.strptime(self.end, '%Y-%m-%d %H:%M:%S')

days = (day_end - day_begin).days

begin = ret.iloc[0].net

end = ret.iloc[-1].net

fee = ret.iloc[-1].fee

#计算一共多少次套利

df = pd.DataFrame(done)

#如果没有成交记录

if len(done) == 0:

benefit_cal = {}

benefit_cal['benefit'] = 0

benefit_cal['count'] = 0

benefit_cal['fee'] = 0

benefit_cal['benefit_p'] = 0

return benefit_cal

buy_count = len(df[df['type'] == 'buy'])

sell_count = len(df[df['type'] == 'sell'])

count = min(buy_count , sell_count)

benefit = count * self.grid_diff * float(done[0]['amount'])

benefit_cal = {}

benefit_cal['benefit']= benefit

benefit_cal['count']= count

benefit_cal['fee']= fee

print(benefit_cal)

per = benefit / self.total_amount_B * 360 / days

print(per)

benefit_cal['benefit_p']= round( per , 4)

return benefit_cal

对了。感觉有点乱,我先讲一下我们的网格的思路:

### 采用挂单检查的思路进行 * 首先根据用户的参数初始化网格 * 初次挂单 * 定时检查挂单的成交情况,根据买卖单再重新挂单

while True:

Sleep(1000 * 60 * 5)

if 'refreash_data_finish!' != mid.refreash_data():

continue

# 初始化网格

if not init_flag:

cur_price = mid.ticker['Last']

grid_list = grid.cal_grid_list(cur_price)

init_flag = True

# 开始挂单

if not place_flag:

grid.place_orders()

place_flag = True

# 开始检查订单状态及时挂单

grid.check_order_update()

done = grid.done

大概就是这样了,可能初次看比较懵。

这次想分享的主要是想表达fmz在14天内回测的速度基本可以满足用户在前端等待的时间,长了就有点慢了,是一个量化回测的作为接口的好工具,赞一个!

对了,这次还是回来宣传一波交易比赛的,我们永赢量化团队搞了一个交易比赛,免费参与。只要大家提供查询API即可报名成功,作为一个双周赛,撸点我们的奖金也很好。留个联系方式 fengye607.不知道这样说可以不,小草不要删我,我连平台的地址都不发出来,╭(╯^╰)╮

相关推荐

- 资金来源问题

- 机器人自动启停问题

- 如何编写程序对接网上一些选拔平台的账户?

- 1

- 用My怎么实现一个策略同时监测多个币种行情状态

- FMZ 远程编辑Python 代码提示模板

- 如何机器人数据保存重启调用?

- 首发 OK 资金转移至 币安策略,,,有被困老板联系

- [机器人]可以自定义 火币合约API地址吗? 原地址 api.hbdm.com 自定义为 testapi.hbdm.com

- 控制中心的添加交易所里的Futures_Binance是合约账户吗?

- 请教币安交易所服务器物理地址在哪

- 缠论中枢绘制 - 技术分享

- 火币api绑定ipv4,rebot访问显示ipv6,被禁止;okex正常,怎么处理

- Order total cannot be lower than: `5`

- 有没有实现时间的函数?

- 有没有策略2的最新分钟数据

- 请问大神们,期货哪个命令是读取未实现盈亏或者收益率的?

- 有没有什么办法可以底层周期一分钟不让系统生成模拟tick?或者1分钟就模拟一个tick?

- 找个一个熟悉tradingview的代码转换成FMZ平台进行量化交易的人,会付酬劳。

- 报错信息如何获得

全部留言

小草

你是需要获取实时行情,然后模拟回测的结果。这样会有一些麻烦,如果只是单交易对可以试试自己写个回测引擎,也不复杂

2020-10-19 09:28:19