期权交易里全新时间观及策略应用

0

2900

0

2900

期权交易里全新时间观及策略应用

时间是期权买方的敌人

- ### 1、时间就是金钱

“时间就是金钱”每一个人都听说过此话并在内心对此有自己的解读,我们来解释一下为什么在期权交易领域时间就是金钱。

期权交易者进行期权交易无一例外都是为了赚钱,赚钱多少是要通过时间的尺子来衡量的。一年获取1%的收益率与一月获取1%的收益率有着天壤之别。所以,在进行期权交易博取更大收益的过程中,交易者自然会考虑时间效率问题,如果不追求年收益率超过5%,那么就不需要进行期权交易,只要把钱存入余额宝就可以了。

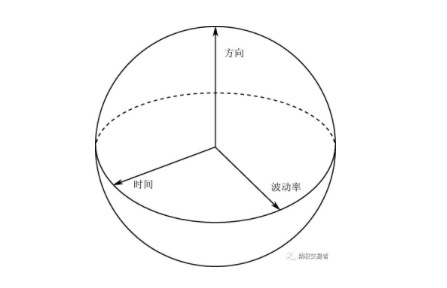

我们在进行期权交易时无非是通过期权合约价格的涨跌来获利的,期权价格的影响因素主要有6个,分别是标的资产的市场价格、期权的协议价、期权的有效期、标的资产的波动率、无风险利率和标的资产的收益率,它们通过影响期权的内涵价值和时间价值来影响期权价格。这6个影响因素可以分为方向、时间与波动率3个维度。

“有权不用,过期无效”。对美式期权而言,它可以在有效期内的任何时间执行,有效期越长,多头获利机会就越大,而且有效期长的期权包含了有效期短的期权的所有执行机会。因此,有效期越长,期权价格越高。

对欧式期权而言,它只能在期末执行,有效期长的期权就不一定包含有效期短的期权的所有执行机会,这就使欧式期权的有效期与期权价格之间的关系显得较为复杂。但是在一般情况下(即剔除标的资产支付大量收益这一特殊情况),有效期越长,标的资产的风险就越大,空头亏损的风险也越大。因此欧式期权也是有效期越长其期权价格越高,即期权的边际时间价值为正值。

另外,我们应该注意到,随着时间的延长,期权时间价值的增幅是递减的,这就是期权的边际时间价值递减规律。

既然时间就是金钱,那么在期权交易中,怎样从时间这个维度来赚钱呢?很简单,为了从时间价值的流逝中获利,我们可以选择裸卖出看涨/看跌期权,或者更激进地卖出跨式期权。

除了上述激进的策略外,还可以采取“时间价差”的策略。所谓时间价差,是指把相同标的、相同执行价格和相同期权类型,但不同到期日的期权组合起来,以期从时间价值的损耗中获利的投资策略。选择时间价差的好处主要有以下三个。

(1)降低或消除保证金的占用。如果我们要裸卖出一个到期月份较近的期权,需要的保证金会很多。如果再买入一个到期月份更远的期权(其他条件相同),则可以抵消一些近月期权空头保证金的占用。

(2)限制风险。所有的裸卖出期权都面临着潜在无上限的风险,一旦标的价格方向与你的预期相反,你的亏损就会很大。如果你再买入一个到期月份更远的期权,那么这个期权多头会给上述风险设一个上限。

(3)从波动率中获利。在你持有一个时间价差策略的时候,随时可以把期权空头头寸平掉,仅留下方向性的期权多头,从标的资产的方向性波动中获利。

-

2、时间是期权买方的敌人

如果你是期权的买方,流逝的时间将毫无疑问是你的敌人。

在影响期权价格的众多因素中,时间是非常重要的变量,因为有时间则意味着有标的资产价格波动的可能性。

假如笔者本人买入了上证50ETF的看涨期权,那么在买入期权之后,笔者会总是盼望着出现重大利好消息,盼望着中国政府出台经济刺激计划从而推动50ETF的上涨。而实际上政府可能并没有按笔者的期望出台政策,更倒霉的是,还有可能在笔者所买的期权到期后才出台政策。

期权的价格(权利金)包括内涵价值与时间价值两个部分。内涵价值是指买入期权后立即履行合约时可获取的总利润,期权价格除去内涵价值,剩下的部分便是时间价值。

时间价值对于期权买方来说反映了期权内在价值在未来增值的可能性。事实上随着时间的变动,标的物价格的波动可能使得期权增值,因此买方也愿意支付高于内在价值的期权费用。

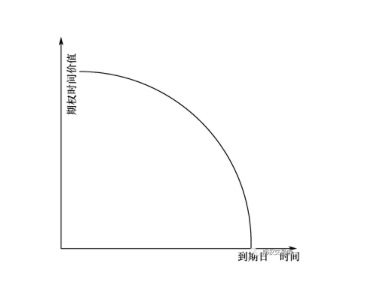

通常来说,期权的有效期越长,时间价值越大。随着期权临近到期日,其时间价值逐渐变小,等到期权到期时,其时间价值将变为零。为什么会这样呢?

我们可以这样理解,时间价值描述的是“时间风险”与“期权增值潜力”,当期权距离到期日越来越近时,对于卖方来说,其所面临的由于标的物价格波动所带来的“时间风险”将越来越小,而对于买方来说,其所期待看到的期权增值的可能性也越来越小。因此,随着期权临近到期日,其时间价值将逐渐变小,直至衰减为零,如下图。

从中我们可以看到,期权的时间价值将随着到期日的临近而下降,且下降的速度越来越大,直至到期日时,期权时间价值将变为零。

Theta是用来测量时间变化对期权理论价值的影响的,它表示时间每经过一天,期权价值会损失多少,Theta=期权价格变化÷到期时间变化。在其他因素不变的情况下,不论是买权还是卖权,到期时间越长,期权的价值越高;随着时间的经过,期权价值不断下降。时间只能向一个方向变动,即越来越少。因此虽然按照公式计算的Theta是正值,但一般用负数来表示,以提醒期权持有者,时间是你的敌人。

投资者买入期权后,便面临着时间价值的损耗。其它情况相同的条件下,到期时间越长,期权的价值越高。只要没有到期,期权就有时间价值,买方就有希望,就存在有利变化的可能。但对于期权合约来说,从上市交易的第一天起,到期时间只会一天天减少,因此期权是一种价值损耗性资产,买方拥有权利,但权利不是无限期的。投资者在交易期权过程中,要避免做错时间。最糟糕的情况莫过于:买入看涨(跌)期权,在期权到期后,期货价格才大幅上涨(下跌)。因此,买入期权后要分析期货价格波动幅度是否与预期相同,如果相去甚远,则一定要考虑及早平仓,这样收回的权利金可以多一些。

在期权交易的实践中,期权的买方应该怎样尽量减少时间价值流逝的不利影响呢?在买入前,最好选择距到期日还有三个月以上时间的期权,不要买入距到期日不足一个月的期权。买入后,尽量不要持有期权至最后一个月。

- ### 3、妙用水平价差策略

时间价差策略不但能够从时间价值的短期流逝中获利,还保留了长期来看从标的资产价格大幅波动中获利的可能。

笔者在前文讲到时间的流逝是期权买方的敌人,却是期权卖方的朋友。我们除了可以通过单独卖出期权从时间流逝中获利外,还可以通过时间价差策略从时间流逝中获利。

时间价差也叫水平价差或日历价差,是指把相同标的、相同执行价格和相同期权类型,但不同到期日的期权组合起来,以期从时间价值的损耗中获利的投资策略。之所以叫作时间价差,是因为随着时间的推移,头寸组合的价值是增加的。尤其需要说明的是,时间价差策略不但能够从时间价值的短期流逝中获利,还保留了长期来看从标的资产价格大幅波动中获利的可能。

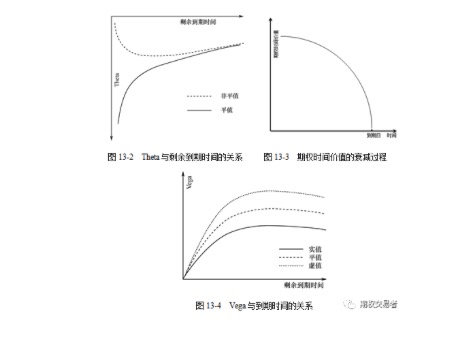

下面我们来说明一下时间价差策略的获利机制,谈到时间价差的机制,必然要提到两个希腊字母——Theta与Vega。Theta表示在其他因素不变的情况下,单位时间的流逝所引起的期权价值的变化。如果我们买入期权,则Theta是我们的敌人,应越小越好。如果我们卖出期权,则Theta是我们的朋友,应越大越好。我们先来看一张图,如图13-2所示的是Theta与剩余到期时间的关系。一般而言,一个期权的剩余到期时间越长,其Theta越大。也就是说,随着到期日的临近,期权时间价值的衰减是加速的,如图13-3所示。若其他条件相同,近月期权时间价值的衰减要快于远月期权时间价值的衰减,所以我们卖出一个近月期权的同时,买入一个远月期权,这样就可以随时间的推移而获利。

时间价差策略还可以从隐含波动率的升高过程中赢利。Vega表示在其他因素不变的情况下,标的资产波动率变动一个单位所引起的期权价值的变化。如图13-4所示说明的是Vega与到期时间的关系。一般而言,到期时间越长Vega越大,这说明如果隐含波动率增加,远期期权价值的增加要比近期期权价值增加的速度快。我们卖出一个近月期权的同时买入一个远月期权,一旦标的物的隐含波动率大幅增加,就能从这个过程中取得正收益。

常见的时间价差策略如下。

看涨期权时间价差,用相同执行价格的看涨期权构建的时间价差。

看跌期权时间价差,用相同执行价格的看跌期权构建的时间价差。

日历跨式价差,买入远月的平值看涨期权和看跌期权,同时卖出近月的平值看涨期权与看跌期权。

日历宽跨式价差,买入远月的虚值看涨期权和看跌期权,同时卖出近月的虚值看涨期权与看跌期权。

#### 时间价差策略的优点主要有:不需要保证金或占用很少的保证金,风险有限,可以很方便地把该策略转换为期权多头。

#### 时间价差策略的缺点是相对于裸卖出期权来说,该策略降低了获利的可能性。

转载自 期权交易者

- 真实的和形式上的交易系统

- 三个小故事,理解地产、股市和货币

- 揭秘Quant的六个分支

- 基于动态时间规整的形态识别策略

- 对于模拟交易所引发的思考

- 八款知名加码对冲EA的策略评价

- 减少无价值的交易,珍惜熟悉的机会!

- 历史上的十次货币战争!(经典必读)

- 期货交易的经验

- 支持向量机(SVM)是什么意思?

- 高频策略: 韭菜收割机应用交流

- 跳出讀書的“低水平勤奮”陷阱

- 浅谈网格交易法

- 2.10.2 API文档中常量值

- 你最大的敌人,是惯性思维

- 傻瓜式交易:规则的力量

- 2.7.1 Windows 32位系统 Python 2.7 环境 安装 talib 指标库

- 提示Not support market order错误

- 发明者量化模拟级别回测机制说明

- 实盘获取的K线跟主流渠道获取不一致