靠择时占到便宜?这也许是投资中最大的谎言!

择时,顾名思义,择时的意思就是选择买入股票和卖出股票的时机,并试图从中获利。今天就这个问题我来具体展开谈一下。

-

择时的诱惑

首先,择时对于投资者来说的诱惑是非常大的。因为如果可以正确的判断股市的低点和高点,那么通过在低点买入,高点卖出,投资者可以获得非常丰厚的回报。

回顾美国股市过去20年,一共有大约5000多个交易日。如果这20年全都持有标准普尔500指数,那么投资者的回报是每年大约9.8%。但是如果可以预测到下跌最大的五天,并且避免掉这五天(假设在这五天中的每一天之前把股票卖掉,并在一天后买回),那么投资者的回报可以提高到每年12.2%。

当然,5天对于5,036个交易日来说,只是区区的0.099%。要想取得这样的超额回报,投资者需要有非常高超的预测能力,预见到明天是一个“大跌”的日子。

然而……

-

择时带来的风险

进行这样的择时游戏的一个危险在于,如果投资者的预测发生错误,在不该卖出的日子中将其持有的股票卖掉,那么他将会受到毁灭性的打击。

同样以过去20年的标准普尔指数500(美国股市)为例(截至2015年12月31日)。这20年稳定持有的投资回报为每年8%左右。但是如果投资者由于各种原因在股市上涨最大的5天没有持有股票,那么其回报就会下跌到每年5.99%,和原来的稳定相比整整差了42%。

换句话说,如果投资者搞错了5,000多天中的5天(0.1%),在那上涨最大的5天阴差阳错没有持有股票,那么他即使坚持投资20年,也很难把那5天的损失补回来。

-

国内市场是否相同呢?

有朋友问,你上面说的都是美国的股市,可是我们在国内,国内股市和美国股市不一样呀。这个问题问的不错,但事实上上面提到的道理在A股也是相通的,甚至更甚(因为A股的波动率更大)。

比如上图显示了两条价格线。蓝色的是从1997年1月1日开始的A股指数回报,而红色显示的是A股指数减去10天最大涨幅日以后的回报。你可以看到,在这20年间,只要错过这10天,投资者的回报就只是原来A股指数呆而不动策略的回报的一半左右。

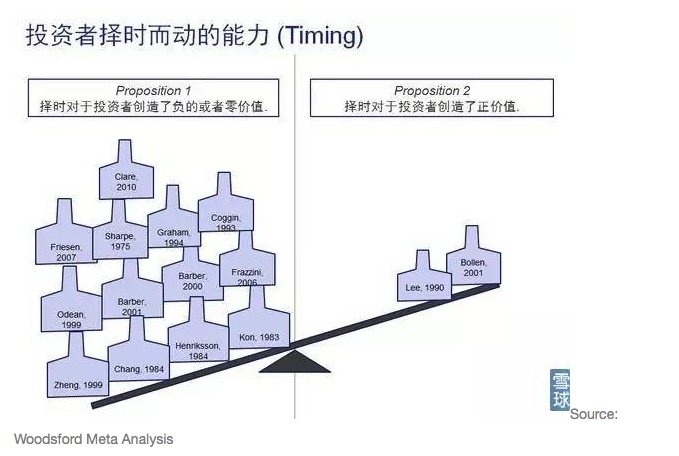

投资者缺乏择时的能力,也不只是一篇学术研究或者一个学者得出的结论。在上面的Woodsford Meta Analysis中,我们检验了在旨在回答这个问题的所有的主流学术期刊,将他们的研究结果汇总在上图中。你可以看到,绝大部分的学术研究都得出相同的结论:投资者没有通过择时来提高自己回报的能力。

当然,名气再大的投资专家,也无法拍胸脯保证说我一定能够知道明天的股市是涨还是跌,更别说预测明天的股市走向是不是20年中最大的几次涨跌日了。因此很多读者朋友们可能会问:如果要求我的择时策略是有效的,我需要保证的最低的预测准确率是多少?

-

怎样的成功率才能占得便宜?

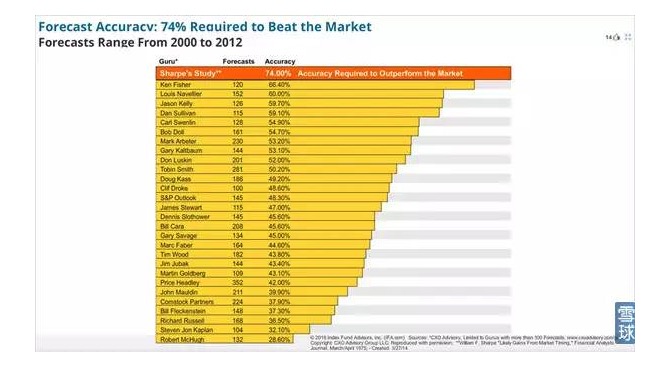

美国著名的金融经济学家和诺贝尔奖得主,William Sharpe曾经研究过这个问题。在一篇学术论文中Sharpe提出:要想在择时的游戏中占得便宜,预测者需要达到74%的准确率。如果你无法达到70%的准确率,那么你还不如买个指数基金/ETF然后呆而不动。

74%?!

蛋卷君表示收到了惊吓!那么有没有人真的能够达到74%的预测准确率呢?Sharpe统计了当时美国一些比较有名的股票预测专家的记录,发现——

竟然没有一个人能够达到74%的准确率。

在上图中你可以看到,记录最好的预测专家Ken Fisher,其准确率为66%左右。这已经是十分惊人了,但还是没有达到74%的可以帮你赚钱的准确率。其他那些更蹩脚的预测“砖家”咱就不提了。

-

为什么还会有人坚定的择时?

在市场之中,试图去通过择时盈利的投资者, 以及相信自己有能力通过择时来战胜市场的投资者,永远不会少。当然他们不可能都那么优秀,也就是说很多人在没有证据表明自己有能力择时的前提下还是盲信自己超乎异常的市场预测能力,这是什么原因呢?

事实上这方面的研究很不少,比如关于人的行为学偏见的研究。像昨天的公众号文章提到的一样,比较常见的行为学偏见,有过度自信(对于自己的能力估计过高),以及选择性回忆(对自己的交易记录只记得赚的那部分,选择性的把亏得那部分忘记了)。

转载自 雪球 伍治坚

- 1