主观与量化,相生与相克

0

1868

0

1868

主观与量化,相生与相克

量化投资只是工具而已,我们不能过度夸大或盲目崇拜。策略同质化到一定程度以后,量化收益也没那么容易保持稳定。在国外,量化中性策略年亏损10%以上的举不胜举;尤其金融危机或黑天鹅里面,量化表现一般没有主观好 – 2007-2008次债危机,亏损最大的对冲基金60-70%是纯量化 – 主要因为程序完全基于历史完美重复的逻辑,很难应变。由2位诺贝尔经济学奖得主和金融数学家组成的LTCM元老团队多次创业都以倒闭而终 – 他们用量化把遇到黑天鹅做成了大概率事件 …… 传奇量化大神Renaissance除了自营的Medallion基金业绩超群,对外部机构发售的基金业绩Sharpe比率近于0…

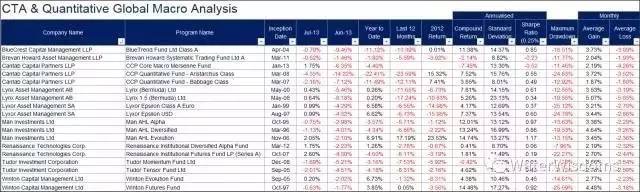

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- 投资有很多种路,不擅长基本分析的投资者(笔者本人也不擅长),可以选择技术分析或量化管理的道路。虽说黑猫白猫,抓到老鼠就是好猫;但我们不能全盘否定基本分析或主观投资。否则皮之不存,毛将焉附?量化和被动投资,其实跟踪、研究或复制的是场内投资者(包括自己)的行为合力而已 – 他们自身对挖掘价值和资产定价一般不会起决定性的作用(虽然索罗斯的反射理论认为价格也会影响内在价值)。没有了在价值投资之路勇于探索,坚忍不拔,执着走下去的人 … 脱离了追寻价值,只为掘金,不为实体经济服务的金融市场和赌场博弈有什么区别?

现在所谓市场上大部分买小盘股/空大盘期指的alpha策略,不但投资逻辑上根本不是真的alpha,而且本质上也是通过垄断流动性拿到类似坐庄,或庞氏骗局的收益,经不起流动性风险的考验,和量化选股拿到标的股票的alpha的初衷也是十万八千里。

更重要的是建立一个公开公平的市场/体制,使得投资者能够对上市公司监督,达到资源优化配置,为实体经济服务 – 那时的投资才有真正的alpha。我一直认为,没有个股做空机制,没有投资者对上市公司集体诉讼等工具,没有退市机制,A股市场很难完成优胜劣汰的功能,所以股票很难有真正的alpha。

在90%上市公司做假账,机构投资者还无力反击的时候,甚至有配合上市公司勾兑,操纵价格,实际导致整个资本市场功能性失败的时候,二级市场的投资者还在争论是主观还是量化能从股票拿到更稳定的alpha是一种讽刺。

我个人还是更钦佩坚守原则,远离骗局,实实在在挖掘价值、又控制系统性风险的基金经理。

无独有偶,令人啼笑皆非的是长久以来,在量化时髦前,媒体常见的文章是神化巴菲特,讽刺做短线或技术分析的人。这里顺便纠正几个错误概念:

巴菲特不是完全的价值投资者,他更像是投资银行或PE模式,因为他大量使用了杠杆,并购,影响上市公司董事会,卖期权,放高息贷款等技巧,横跨一级市场和二级市场,一般的个人投资者很难复制。

巴菲特近10几年来并没有跑赢标普500指数。

巴菲特不止做长线,也做短线:早期做了大量的事件驱动/并购套利(M&A arbitrage)交易。

大家统计巴菲特的业绩标准也有问题。因为参考的是他的投资载体Berkshire的股价,而不是净值。假如把Berkshire看做一只基金的话,它的价格对净资产有50%的溢价来自投资者的预期。用Berkshire股价和其他基金对比业绩,标准有失公允。

- 投资大师索罗斯的反射理论和技术分析有很大渊源。他的量子基金首席基金经理Stanley Druckenmiller甚至说自己的交易体系里,技术分析占到了80%的比重。Druckenmiller是协助Soros狙击英镑,逼宫英格兰银行的主要设计者和实施者。他在任1988-2000年任职量子基金经理期间业绩年化37%远高于量子基金的20%年化水平 (Soros to Close His Fund to Outsiders, By Azam Ahmed July 26, NY Times)。他在2010.8关闭自己的Duquesne Capital基金时,规模已经达120亿美金。

另外,读不懂《金融炼金术》的人大都忽略了一个最重要的信息 – 给《金融炼金术》作序的是Paul Tudor – 一位崇尚技术分析的宏观对冲基金经理,他的公司Tudor Investments管理规模近170亿美元,在对冲基金界属于泰斗级别。他甚至自己亲自去Virginia大学任教,教学生技术分析。(笔者8年前在国外任职时写的技术分析驱动的宏观交易策略还有幸得到Tudor先生本人的认可和订阅。)

Paul Tudor

Druckenmiller & Soros

- 我理解的量化和主观,主动投资/被动投资,长线/短线/高频的关系,大家其实都是一个生态圈,在不同的生态链上,共存的关系,甚至可以互相学习借鉴,实在没必要互相倾轧,排斥或贬低。举一些为了但求形象表达,不求完全准确的比喻:

高频和短线(包含主观和量化)为市场提供流动性,好比微生物为所有生物制造养分或氧气。他们或许短视,或许经常犯错,但没有了他们,生态圈会陷入混乱。

高频程序的生命周期也很短,现在常规每6个月业绩衰减一次,更像微生物。

长线、低频或价值是狮、虎、象之类的巨兽和人类。

低频、价值投资者是食物链高端的生物,他们顽强地生存,进化,为了适应不同的环境。也许成功,也许失败,也许像愚公一样偏执,也许像普罗米修斯一样悲壮,但没有他们顽强不息,生命不会繁衍,社会不会进化。

但如果消灭了微生物也就是消灭了高端生物的食物,后者自己无法生存。缺少了高频和短线投资者,市场的价格会极度缺乏流动性,从而给长线投资者带来交易风险(无法建仓或撤出)和定价错误。最近某被调查、手握数十亿资金的公司,申诉自己没有主动收购某香港上市银行,只是由于债务关系被动持股 – 其实也许是一种“聪明”的选择,明修栈道、暗渡陈仓,绕过了流动性风险 – 因为那只股票日成交量在十万或百万级别,很难想像砸几个亿进去是什么后果。

这个生态圈是多样性的,我无法想象大自然的动物或植物都长一个样子… 转基因(GMO)技术其实就是生物界的量化。国内盲目崇拜转基因的声音,忽略了一条在国外最重要的风控措施《生物多样性公约》– 联合国粮食和农业组织(FAO)为了保护生物多样性(biodiversity)对转基因的使用、种植和原有物种的保护做了严格的限制。

同理,Harry Markowitz的现代投资组合理论虽然有各种争议,但大家基本对资产配置多元化(diversification)有共识。事实上量化程序由于员工的流动,是最容易被快速复制的技术。很容易短时间内就会导致市场上策略同质化。在这种情况下,非但量化基金很难拿到超额收益,作为FOF在上层资产配置也会引入集中投资或流动性风险。

被动投资ETF近年也被神化。嘲笑主动投资者平均水平不能超越指数,但吹嘘者是否考虑过:如果市场上没有主动投资者活跃市场,大家都保持静止怎么办?如果市场上全是被动投资者,遇到下行风险释放,谁提供流动性?被动投资复制的只是市场上所有参与者(包括上面提到的各种主动投资以及被动投资自身)的行为的合力而已。ETF只是市场的镜像。如果它复制的对象都没了,它的存在又有什么意义?所以我认为,目前美股的ETF管理规模超越对冲基金是一个巨大的泡沫,未来会面临次债危机,15年A股,16年12月的债券市场一样的流动性灾难。

综上,量化/主观,长线/短线,主动投资/被动投资各个流派之间其实是相克相生的关系,所以从博弈的角度,或即使从自私的角度,他们其实都应该祈求上苍,祷告对方长寿多福一些才对…无论市场被任何一个流派霸占,都会导致投资生态圈或市场自我毁灭。

我个人认为做投资,最重要的品质是诚实,之后是:

独立思考能力:投资是一场修行。我们既要向前人学习,同行学习,向成功学习,也要向失败学习,但不可人云亦云 – 对任何投资红宝书都应该大胆地质疑;否则做了别人思想的奴隶,其实又不适合自己,适得其反。投资即使可以用程序变得一劳永逸,又有什么趣味?

谦逊:不管任何理念,包括投资理念,一旦具有排他性,神化,就会接近于宗教,限制人或程序的思维– 做投资一定要谦逊,敬畏其他投资者,敬畏市场。索罗斯的量子基金名字的含义就是假设自己也会经常犯错。假如程序,或程序后面的人傲慢,八荒六合、唯我独尊,那么离它覆亡的时间也就不远了。话说,2007-2008年的席卷全球的次债危机风暴最初不就是全球最高级的金融量化工程师建模支持的吗?最终导致覆灭的不还是背后贪婪纵欲的人?

我想,令狐冲之所以可爱,不只因为他跨越了剑宗和气宗的思想藩篱,逾越了出身贵贱,更是因为他独立,谦逊,追求自由,笑傲了日月神教的近于量化体制的、奴役思想的驯化模式 ……【完】

- 期货隔夜交易(趋势交易)的金石良言

- 博弈思维

- 散户之殇

- 夏普比率 0.6,该抛弃吗?

- 定投不是时间越长越好以及均线定投策略

- 可否对回测结果的参数做一个说明?

- 期货中的 “戒定慧”

- 多种止损方案策略详细介绍

- 一个较为完整的交易系统包括哪些内容?

- 从利用交割制度的漏洞到组合式跨期套利,高手是这么玩铜的

- 顺势交易与借势交易

- 如何使用 “画线类库” 模板 画出 2 个 Y 轴

- 实盘进行程序化交易需要注意的7个问题

- 希望支持bitmex平台

- 求支持coinbase和itbit

- 求出的macd,请 @小小梦 看下

- 评价算法交易表现的指标---夏普比率

- 一种新型的网格交易法则

- 感觉韭菜都被你们割了 我还是持币好了

- 系统地学习正则表达式(一):基础篇