夏普比率 0.6,该抛弃吗?

0

2802

0

2802

夏普比率 0.6,该抛弃吗?

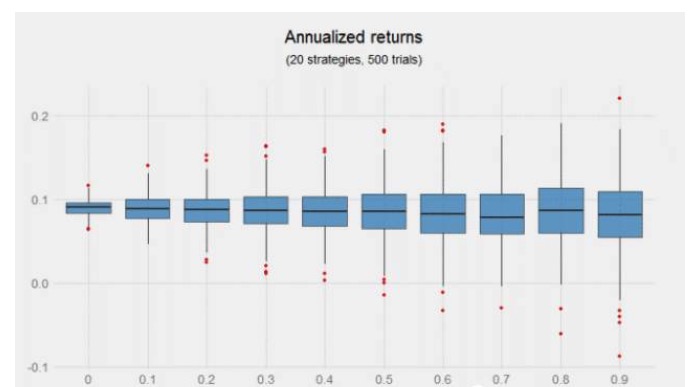

我们做一个实验来说明这个问题。这个实验从一些关键性假设开始。我们有 20 个交易信号,这些交易信号的年复合收益率为 8%,年化夏普比率为 0.6。 这个策略的信号并不高产。 这些交易信号每天都发出来。实验中策略持续期为十年 (每日交易), 但是之后我们会展示观测样本减少时统计数据发生的变化。实验一共重复 500 次,并得到相关统计数据的分布,如年复合收益率和年化夏普比率。

- 交易中一个重要的输入变量是信号之间的相关性。我们按照相关系数从 0 到 0.9 进行一系列实验。实验不考虑交易成本(因为我们只对相对业绩感兴趣),而且根据相关性每日再平衡的年化组合收益率的分布基本一样。显然,不考虑策略相关性的前提下,策略多于一种不会提高年化收益率。

将相关性低的信号组合在一起不提高收益,但是上图暗示增加策略可能带来的好处,尤其是在这些策略不相关的情况下。图中左半边,即相关系数从 0 到 0.4 ,分布更窄而且五百次实验的收益均为正。

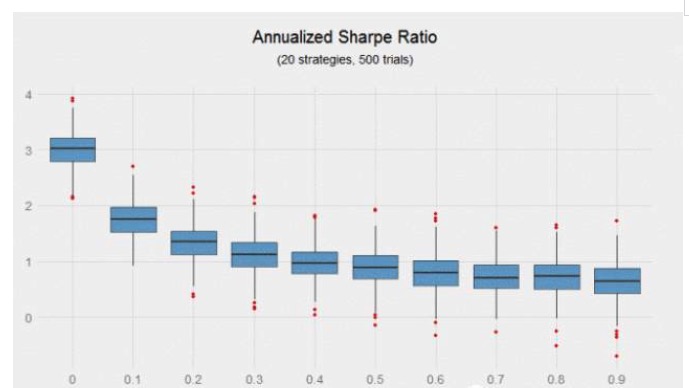

当使用夏普比率来衡量风险调整收益后,实验结果更加清晰。将 20 个年化夏普比率为 0.6、彼此相关系数为0的策略构造成一个组合,该组合的年化夏普比率为 3,而将 20 个年化夏普比率为 0.6、彼此平均相关系数为 0.9 的策略构造成一个组合,该组合的年化夏普比率为 0.64,前者比后者的收益高 370%。

上图中值得注意的是随着策略的相关性增强,夏普比率的下降速度很快。相关系数从 0 增加到 0.2,夏普比率就下降了 56%。

即便有很高的夏普比率,这个组合策略有近 50000 次交易信号,相关性为零的组合的夏普比率的方差依然让人吃惊。一个幸运的投资者可能获得 3.5 的夏普比率(可能让一个人成为亿万富翁)而持有相同组合的运气不好的投资者却只获得 2.5 的夏普比率。即使是高夏普比率的组合,运气也扮演着一个重要的角色。

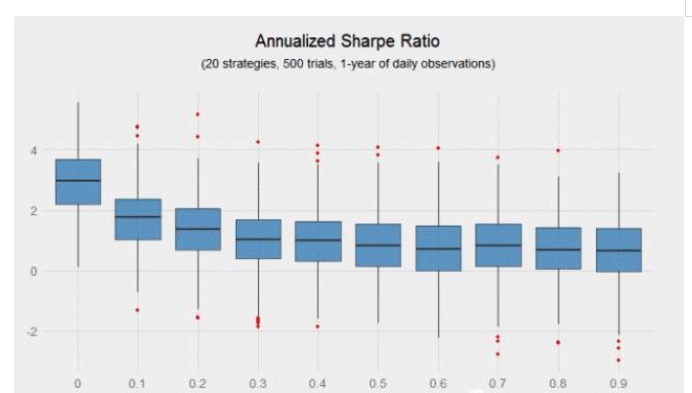

显然,观测样本越多,边界越清晰。如果一个投资者只有一年的观测样本而非十年的,会发生什么呢?下图表明随着相关性增强,夏普比率的方差呈现指数式增长)尽管有 5000 个交易,大多数投资组合离不开随机的运气成分。显然这就是数据驱动型的对冲基金偏爱高频交易的原因,高频交易能更快地验证信号,实现其夏普比率的平均值。

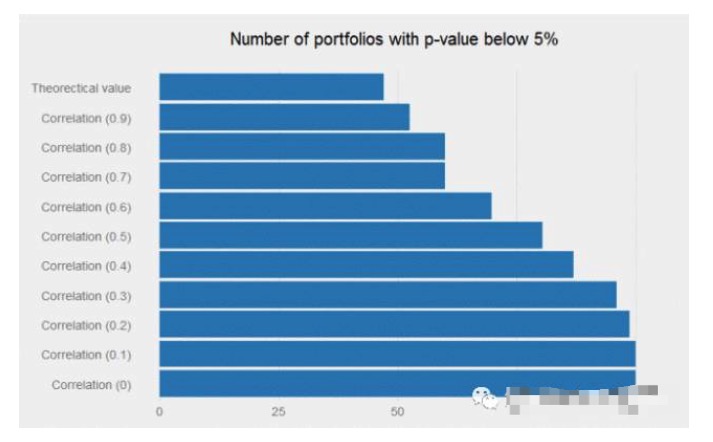

如果我们模拟 10000 个上述的单个策略,有多大比例的 p 检验值低于 5%?答案是接近 48%,这可能会导致大多数研究人员放弃这样的日常策略(即年化夏普比率为 0.6 的策略)。但是,如果信号间的相关性足够低,将这些弱信号组合在一起能够产生奇迹,组合的回报流会变得非常显著。所有零相关的投资组合的 p 值小于 5%。

一个年化夏普比率为 0.6 的策略可能因为在交易中不具有任何吸引力而被研究人员舍弃。但是如果它与现有的信号之间有正确(即低)的相关性,那么它可以很好地增加组合的价值。

本文没有开辟新领域,因为分散投资的好处是投资界众所周知的。但它确实提醒你未必要放弃年化夏普比率为 0.6 的策略,或许你可以把它添加到你现有的策略组合中,从而降低组合的流动性和允许使用更多的杠杆来提高总收益。

转载自 私募工场

- 多头趋势回踩 策略

- 三张图读懂机器学习 :基本概念、五大流派与九种常见算法

- 决定盈利与否的分水岭——一致性

- 2.14 如何调用交易所的API

- 大家对最近eth和eth平台的各类币大涨 怎么看

- null

- 做期货隔夜单,让你安全持仓过夜的六大技巧

- 期货隔夜交易(趋势交易)的金石良言

- 博弈思维

- 散户之殇

- 定投不是时间越长越好以及均线定投策略

- 可否对回测结果的参数做一个说明?

- 期货中的 “戒定慧”

- 多种止损方案策略详细介绍

- 一个较为完整的交易系统包括哪些内容?

- 从利用交割制度的漏洞到组合式跨期套利,高手是这么玩铜的

- 主观与量化,相生与相克

- 顺势交易与借势交易

- 如何使用 “画线类库” 模板 画出 2 个 Y 轴

- 实盘进行程序化交易需要注意的7个问题