韭菜与买卖价差——EKOP模型初探

1

2229

1

2229

韭菜与买卖价差——EKOP模型初探

- #### 1 前言

最近异常忙碌,离上次写专栏已经过去数月。这几个月发生了许多事情,其中的一些对于我自己的人生来说,是不折不扣的黑天鹅。不过这些经历告诉我,生活与交易一样,起起落落,充满未知。我们总是希望能够从已经发生的事情中学习到一些东西,慢慢地去接近或许并不存在的真相。

闲话少叙,入正题。我们都知道,一个交易活跃的股票通常有着比较小的买卖价差(spread),而一个交易不活跃的股票则相反。为什么会出现这样的情况呢?能否用一个简单漂亮的数学模型解释价差的差异?今天要谈的EKOP模型[1]在提出之初,就是为了研究拥有不同信息的交易者的行为,是否是造成这两类股票价差存在差异的原因。在这篇专栏文章中,我将介绍这个模型的基础。模型的应用,会在后续的文章中(如果我有时间写的话)做进一步分析。数学模型的简洁之美在这篇论文里展现的淋漓尽致,阅读论文的过程充满享受。

- #### 2 交易过程之假设

当我们谈论一个金融模型,最重要的就是关注这个模型的假设。好的金融模型都有恰如其分的假设:它不会太强,以至于没有通用性;它也不会太弱,以至于推导不出漂亮简洁的结果。EKOP模型的基本假设有如下几条:

假设1:我们讨论股票的交易,交易行为在日间离散、日内连续假设。这是说,交易者的交易行为发生在  这些离散的交易日中。而在交易日内,交易发生在

这些离散的交易日中。而在交易日内,交易发生在  这样的连续时间上。令

这样的连续时间上。令  为一组表示股票在每一天日末时股票价值的随机变量,每一天有三种可能的情况

为一组表示股票在每一天日末时股票价值的随机变量,每一天有三种可能的情况

- 发生坏消息,我们将股票的价值记为

- 发生好消息,我们将股票的价值记为

- 没有消息发生,我们将股票的价值记为

很明显,我们有

假设2:在某一天,有α

的概率发生影响股票价格的事件,则有1-α的概率不会发生影响股价的事件。在发生事件的那些天,又有δ的概率发生会让股价降低的坏事件,而有1-δ的概率发生会使股价上升的好事情。

假设3:股票交易的参与者有做市商(market maker,简写作MM),知情交易者(informed trader,简写做IT),和不知情交易者(uninformed trader,简写做UT).他们分别遵从这样的交易行为:

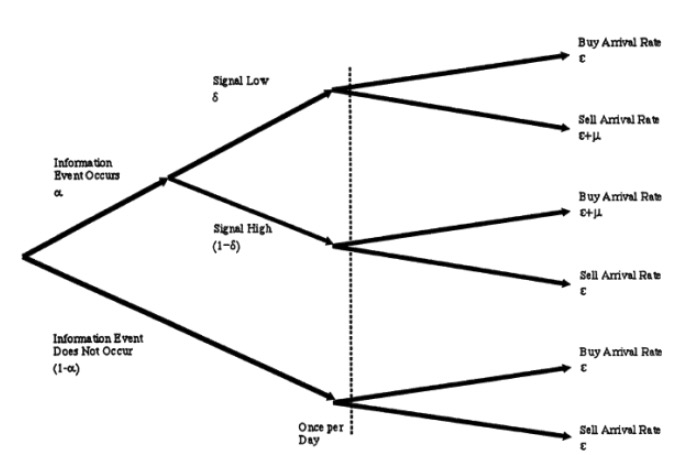

MM是总是时刻准备着去挂一个单位的买单或卖单,尽作为一个做市商的义务。MM是风险中性的,因此他挂单的价格是他自己认为的公允价格。

IT只在有消息发生的日子才交易,他们的交易行为是一个泊松过程。某一天,如果有坏消息发生,他就会以μ的到达率(arrival rate)挂一个卖单;而在发生好消息的那些天,他会以μ的到达率挂一个买单。

UT,也就是我们可怜的韭菜,由于没有消息的优势,他们的交易行为也是一个泊松过程,在每一天,都以到达率ε挂买单和卖单。 注意,这里所有的泊松过程都是互相独立的。我们可以把假设3用一个图表示出来,如下。

- #### 3 交易和价格的更新

我们知道,做市商通常是牛逼闪闪的大公司来担任的。他们很聪明,在长期与IT和UT的斗争过程中,他们通过大量的历史数据分析,总结出了上面这个树状图中所有的模型参数。不过还好,他们没有知情交易者那么厉害,当某一个交易日即将开启的时候,他们不像知情交易者那样,对今天是否有大事发生了然于胸。他们所能做的,就是在这个交易日的交易进行的过程中,不断地通过其他交易者的报单行为,更新自己对于今天是否有事发生、是好事还是坏事的猜测(友情提醒:以上皆是假设)。这很容易理解。作为一个做市商,如果我在交易的过程中发现今天的买单特别多,那么我自然而然的会猜测,是不是有好事儿发生,于是我们就增加了自己对于“好事发生”这一事件的概率估计;相反的,如果我发现今天卖单特别多,那么我自然会增加自己对于“坏事发生”这一事件的概率估计。

现在,让我们一起体验一把MM的角色,与IT和UT们斗争一番。在某个时间点t,我们把自己对于没有事、有好事,和有坏事发生的概率的猜测记为一个向量

。很明显,在一天刚刚开始的时候,也就是

。很明显,在一天刚刚开始的时候,也就是  的时候,我一个报单都没看到,所以我能做的就是认为,无事发生的概率为α,好事发生的概率为

的时候,我一个报单都没看到,所以我能做的就是认为,无事发生的概率为α,好事发生的概率为  ,而坏事发生的概率为

,而坏事发生的概率为

应该如何更新这个概率呢?还好,我们做市商选的人都是懂贝叶斯公式的。在我们观察到一个卖单到来的情况下,我们利用贝叶斯法则,更新自己的概率估计。我们首先更新对于今天没有消息的概率估计,其表达式为

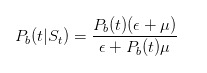

这个式子的分子是说,当没有消息的时候,只有不知情交易者会以ε下卖单;而分母是说,不管什么时候,不知情交易者都会以ε下卖单,而知情交易者只会以在坏事发生时以μ下卖单。类似的,我们可以推得

以及

在我们继续推导之前,让我们做一些简单的检验。刚刚我们说,如果我们看到一个卖单,那么我们对于“坏事发生”的概率估计就应该变大。是不是这样呢?我们可以做一个非常简单的推导

由此可见,我们的推导印证了我们的直觉。

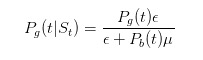

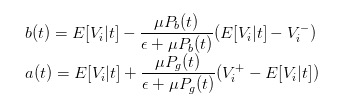

有了更新后的概率之后,我们就可以计算出公允价格,以作为我们做市场报出的买价啦,其表达式为

通过类似的推导,我们可以发现,当一个买单发过来的时候,我们作为做市商报出的卖价应该为

- #### 4 价格的变换后的价差表达式

上面的买价和卖价的表达式还不够直观,我们可以引入在t时刻股票的期望价值来简化表达。我们有期望价值为

这样,我们就可以将bid和ask的表达式变换为

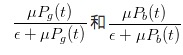

于是,我们就可以把价差清晰的表达为

- #### 5 交易者行为对于价差的影响

有了价差的表达式,我们就可以分析一下不同的交易者对于价差的影响啦!

韭菜越多,价差越小。注意到,ε是不知情交易者(我们姑且称他们为“韭菜”吧)的到达率,如果有ε >> μ ,我们可以发现, 这两项都将趋于0,这就意味着,spread也将趋于零。

没有韭菜,就没有交易。如果我们再走向另外一个极端,假设市场里面没有韭菜了,只有一群比猴还精的知情交易者,那么我们会悲惨的发现,我们挂出的价格将是

这两项都将趋于0,这就意味着,spread也将趋于零。

没有韭菜,就没有交易。如果我们再走向另外一个极端,假设市场里面没有韭菜了,只有一群比猴还精的知情交易者,那么我们会悲惨的发现,我们挂出的价格将是  和

和  ,于是知情交易者发现自己无论如何买卖都将无利可图,市场必然死气沉沉(让我想到了国内的商品期权市场。。)。

,于是知情交易者发现自己无论如何买卖都将无利可图,市场必然死气沉沉(让我想到了国内的商品期权市场。。)。

你看,我们基于一些假设,利用非常简单的数学推导,居然能够得到这样有趣而深刻的结论,这大概就是数学模型的巨大魅力吧。读完此文,我也希望大家能够善待韭菜,我们这些韭菜才是市场能够正常交易的保障!

[1] Easley, David, et al. “Liquidity, information, and infrequently traded stocks.” The Journal of Finance 51.4 (1996): 1405-1436.

- 创建数字货币交易机器人时如何自定义设置交易所标签上未显示的币种

- [Python]界面显示之LogStatus函数

- [Python]界面显示之LogStatus函数

- 交易所手续费汇总

- 自用 TypeScript 编写策略的项目模板,需要可自取

- 发明者量化 编辑器的主题能不能提供下载?

- 关于提现手续费的设置

- TableTemplet 状态栏表格模版(注释版)

- 切换交易对后用GetRecords实时获取K线数据时遇到的问题

- 推出vscode插件本地编辑策略可自动同步到服务器

- 比特币自动交易委托开发

- 关于exchange.GetName()

- 数字货币买入函数是哪个?

- 求入群

- 策略状态栏中构造交互按钮功能

- 关于手续费的问题

- 平台似乎有个微不足道的小Bug

- 数字货币:切换交易 [货币对] 功能

- YY一下如果状态信息界面 能加 Button的话····

- 我们平台上好像高频的策略比较少啊,除了韭菜收割机外,还有没其它好一些的高频的开放源码的策略?