用微笑曲线对比特币期权进行Delta对冲

摘要

我们使用一组隐含微笑曲线和其他微笑调整的Delta来分析比特币期权的稳健动态Delta对冲。这些Delta要么是无模型的,从某种意义上说,它们对于每个尺度不变的随机和/或局部波动率模型都是相同的,要么是基于简单的制度依赖参数化的局部波动率。这些Delta在传统资产的期权市场做市商中很受欢迎,因为它们易于实施。以往关于动态Delta对冲的实证研究仅基于股票指数期权,但对每小时历史比特币期权价格的独特数据的分析表明,比特币隐含波动率曲线的行为与股票指数期权有很大的不同。对于具有广泛资金范围和合成固定期限为10天、20天和30天的看涨和看跌期权,我们比较了两个一年期内不同微笑调整delta的动态对冲表现。我们还研究了永续合约而非标准期货作为对冲工具的使用,因为永续合约的基差风险远小于期货日历。结果以对冲误差方差比的可检验统计量表示。在某些时期,使用隐含微笑曲线对冲比率可以显著优于简单的Black–Scholes Delta对冲,特别是在使用永续swap作为对冲工具时,价外看跌期权的效率收益可以超过30%,而在隐含波动率曲线向上倾斜期间对冲短期价外看涨期权时,平均效率收益可达到15%。使用永续合约的优势在2021年尤为明显,尤其是对于基差仍然相当大的长期合约。

关键词 :衍生品对冲、隐含波动率曲线、永续合约、稳健融资、动态增量对冲

1. 引言

任何关于动态Delta对冲研究都是以Black和Scholes (1973) 模型作为基准。Black-Scholes (BS) delta 仅要求模型期权价格相对于标的价格的偏导数,因为该模型假设标的价格与其波动性之间的相关性为零。但众所周知,股指期权具有较大且负的价格波动率相关性,导致隐含波动率曲线出现明显偏斜。根据Bates的基本思想(2005)以及Alexander和Nogueira(2007a)的更为普遍的结果,可以使用隐含波动率曲线的斜率来暗示对BS Delta进行调整,这是无模型的,即对于任何尺度不变模型都是相同的。但是Alexander and Nogueira(2007b)表明,对于可交易工具(而非利率)而言,的每个随机和/或局部波动率股票期权定价模型都应属于尺度不变类,无论跳跃或Lévy过程等附加特征多么复杂。因此,两个参数波动率模型(对于可交易工具)的经验对冲性能之间的任何差异都只是因为模型具有不同的校准误差。期权价格相对于可交易工具价格的 delta(实际上是 gamma)偏导数在理论上与无模型尺度不变 delta完全相同。附注1 此外,Bates(2005)提出的简单尺度不变Delta在微笑曲线斜率为负(正)时大于(小于)BS Delta。由于Coleman等人(2001)表明BS delta在局部波动率框架中往往过度对冲,当隐含波动率偏斜为负时,尺度不变的delta将比BS delta过度对冲更多。

正如Alexander和Nogueira (2007a)所述,与价格相关的最小方差 (MV) 总导数是另一种考虑非零价格-波动率相关性的Delta,但它依赖于模型。然而,这些作者无法区分使用Lee(2001)的无模型MV Delta和基于不同尺度不变模型的MV Delta所得到的实证结果。Lee(2001) 的MV Delta也是“微笑调整”的,即它向BS delta增加了一个项,该项使用隐含波动率微笑曲线的经验特征进行校准。另一种调整BS Delta的方法是通过添加捕捉价格-波动率相关性的项来使用Derman和Kani(1994)和Derman(1999)的微笑调整Delta的开创性工作中提出的方法。这些并非完全没有模型,因为调整项取决于局部波动率的参数化,而参数化本身取决于市场的现行制度。然而,它们是无模型的,因为没有假设驱动标的价格演变的过程,如随机局部波动率跳跃扩散,并且没有需要使用期权价格和/或标的历史数据进行校准的参数。

股票期权做市商的标准做法是使用对BS Delta的简单无模型调整来对冲其风险敞口,因为这些被视为所谓的“稳健融资”,即对冲比率与模型无关。隐含微笑曲线和其他微笑调整曲线调整的delta对冲特别受从业者的欢迎,许多文章和论坛均可证实。附注2 以往有几项关于隐含微笑曲线和/或微笑调整曲线的Delta对冲的实证研究,但它们研究的都是股票指数期权。并非所有结果都一致:Vähämaa(2004)表明,对于富时100指数期权,一些微笑曲线调整后的delta表现优于BS delta,但仅在过度波动期间有效;Crépey(2004)证实了这些结果适用于DAX 30期权;Attie(2017) 声称微笑隐含的 delta 在对冲标准普尔 500 指数期权方面一直优于 BS delta;Alexander等人(2012)将Derman(1999)的框架扩展到马尔可夫切换设置中,以反映出适用于当前市场制度的正确微笑调整Delta,表明对于标准普尔500期权,只能通过使用这种马尔可夫切换扩展来改善BS Delta;François和Stentoft(2021)也研究了标准普尔500指数期权,并确认标准调整不能跑赢BS delta或delta-γ对冲,但他们新的隐含微笑曲线的delta-γ-vega对冲大大改善了BS模型。关于微笑调整的delta对冲对其他类型的期权的成功知之甚少。附注3

本文的目的是研究应用于比特币期权的各种微笑隐含曲线和其他微笑调整曲线的Delta对冲表现。在撰写本文时,只有少量关于比特币期权的研究出现。Siu和Elliott(2021),Jalan等人 (2021)及Chen和Huang(2021)都研究了随机波动率定价模型的实证应用,但没有一篇论文研究它们的对冲表现。Hou等人(2020)考虑了一系列随机波动率模型来为比特币期权定价。作者提出了一组重要结果,强调了跳跃和共跳的重要性,并提出了一个具有相关跳跃的随机波动性模型(SVCJ)来为比特币期权定价。这些模型对于奇异期权(如cliquet或ratchet期权)的定价非常有用。虽然Chi和Hao(2021)考虑了基于GARCH的Delta对冲策略,他们的研究重点是比较不同的已实现波动率预测模型。Alexander等人(2022b)研究了比特币期权的隐含波动率微笑曲线的行为,以推断做市商的需求压力是由定向易者还是波动率交易者推动的。事实上,据我们所知(Matic等人,2021)只有另外一项关于对冲比特币期权的详细研究,而且它采用了与本文完全不同的方法。Matic等人(2021) 使用 Deribit 交易所引用的每日隐含波动率来校准参数随机波动率激发的隐含波动率表面,然后以无套利的方式插值一到三个月之间期权的隐含波动率。然后,将2019年4月至2020年3月之间的样本分为三个子周期(看涨市场、平静市场和 COVID 时期),使用 Duffie 等人(2000年)引入的随机波动率过程以及McNeil和Frey(2000)的GARCH滤波核密度来模拟基础加密货币价格。然后,他们将BS希腊值的对冲表现与从各种随机波动率跳跃扩散模型得出的对冲表现进行比较。对于到期日为一个月的期权,作者并没有发现简单的BS对冲有重大改进,但对于期限为三个月的期权,更复杂的模型显著提高了对冲表现。

与Matic等人 (2021)不同,我们不比较不同随机波动率模型的期权对冲表现。我们研究的一个重要实际优势是,所有的Delta值都非常容易计算。因为所有信息都是从波动率微笑曲线中以直接稳健的无模型方式推导出来的,所以不需要模型校准。我们使用不同的BS Delta调整进行Delta对冲的结果,这些调整取决于当前的市场状况,隐含波动率微笑的形状和/或价格波动率相关性。

我们的重点是期限为10至30天的短期期权,与Matic等人(2021)研究的期权相比,它们的流动性要高得多,行使价范围要广得多。我们之所以选择这样做,是因为到期在一到三个月之间的比特币期权仅占总交易量的20%,而在到期日为30天或更短的期权上,比特币期权所有交易量的大约是80%。此外,我们需要一个适当的微笑曲线来对BS Delta进行微笑调整,而这些短期期权的流动行权范围相当大。事实上,在我们的实证分析中使用的期权的货币性范围从0.7到1.3不等。

我们只研究定期再平衡的动态Delta对冲,每八小时在资金支付时间或每天在00:00 UTC进行一次。这个实验设计的选择是基于比特币期权市场的特点,这些特点新颖,因此稍后将详细解释。期货的交易成本比期权小得多。例如,期货合约的价差从大约1到5个基点不等,具体取决于到期日,但通常用于伽马对冲的短期平价期权的点差通常约为200至300个基点。因此,伽马对冲比常规动态Delta对冲贵得多。重新平衡伽马对冲的交易成本可能会侵蚀掉通过减少对冲误差而获得的任何利润,而重新平衡Delta对冲的交易成本很小,特别是当永续合约用作对冲工具时。

接下来,第2节描述了比特币期权和期货的市场;第3节比较了比特币和股指隐含波动率表面的特征,并区分了它们的特征;第4节描述了我们的实证框架,将每个对冲比率作为调整后的BS公式引入;第5节描述了我们的数据;第6节介绍了实证结果;第7节进行了总结。

2. 比特币期权和期货市场

在撰写本文时,有六家主要的加密货币交易所提供比特币和其他币种的期权交易以及一些代币,2021年12月份的日均总交易量接近10亿美元。特别是比特币期权的交易量最近飙升至历史新高,从2020年1月至2021年12月,平均每月交易量增加了一倍多,持仓量增加了六倍以上。绝大多数交易都在Deribit期权交易所进行,该交易所迁至巴拿马了,以避免遵循美国商品期货交易委员会(CFTC)等政府机构制定的国际标准或任何其他形式的保护客户利益的法规。与其他许多通常在离岸避税港注册的不受监管的加密货币衍生品交易所一样,Deribit 的交易平台全天候开放,几乎不遵守 "了解你的客户 "协议。2020年Deribit上交易了430万份合约(名义价值约550亿美元),2021年交易了620万份合约(名义价值约2900亿美元)。因此,在短短两年的时间里,上市合约数量增加了45%以上,Deribit上交易的名义金额增加了430%以上。附注4 从这个角度来看,芝加哥期权交易所 (CBOE) 的标准普尔500指数期权市场在2020年至2021年间仅增长了约10%。附注5 在比特币期权市场中,几乎每个月都会发布合约规模、更广泛的行使价范围、更长的期限和新的标的物,将这个新兴的衍生品市场扩展到零售和机构交易商,使比特币期权不再仅仅是一个小众产品。2022年3月,芝加哥商品交易所 (CME) 推出了微型比特币期权,试图与针对零售交易者的自我监管平台竞争。但大型机构参与者也非常密切关注期权市场,有些人甚至称之为“下一个重要步骤”。附注6 另一方面,像Opyn或Ribbon Finance这样的新兴去中心化金融(DeFi)协议在不遵循任何监管合规的情况下提供期权交易。每天的名义交易额超过5亿美元,这已经不再是传统投资者可以忽视的市场。

Deribit上庞大的交易量使其成为任何类型的加密货币期权研究中最有吸引力的交易所。即使CME(和其他一些交易所)只列出了比特币期权,但仅有10%-15%的比特币期权交易量可归因于这些交易所。仅Deribit就占比特币期权交易量的90%以上。附注7 其中一个原因可能是Deribit全天候运营,而CME只有工作日运营。另一个原因可能是Deribit期权以比特币进行保证金和结算,即使其标的物是BTC指数的美元价值。为了获得到期收益,需要计算以美元为单位的BTC价值与期权行使价(也以美元报价)之间的差额,并在到期时使用BTC指数值将结果转换为比特币。附注8 结算价(即比特币)和标的物(即美元)之间的货币单位差异非常类似于双币种外汇期权的收益,只是不存在相反方向的期货或期权。也就是说,没有关于一美元的比特币价值衍生品,也没有使用一美元的比特币价值作为标的期权。因此,比特币期权被称为“反向期权”,事实上它们只是几种反向衍生产品之一,包括在许多加密货币衍生品交易所上交易量很高的反向期货。它们之所以吸引人,是因为可以在不使用法定货币作为保证金账户的抵押品或合约结算的情况下进行法币-加密货币交叉的衍生品交易。

比特币是否能以传统意义上的货币市场存在是一个有争议的问题(Sauer, 2016),但比特币(以及其他币种和代币)的高度活跃的去中心化货币市场确实存在于许多收益农场网站和不同的流动性池中。附注9 因此,我们可以从美元计价转换为比特币,以便用美元衡量任何模型的对冲效果。

无论选择哪种对冲方式,对冲本身都很简单。交易者在期权中开仓,并在基础资产中建立相反的头寸,头寸大小等于期权的Delta值。在传统市场中,对冲工具通常是与期权具有相同期限的期货合约,因为结算价格不是一种易于交易的工具。对于BTC指数,由于它是基于几个不同交易所的比特币价格的平均值,同样的评论也适用。但这并不意味着对冲工具一定是与期权具有相同期限的反向期货合约,因为比特币存在一些选择可交易对冲工具的创新替代方案。首先,有三种不同类型的有限期限期货合约:标准线性期货,与传统资产类别的期货没有什么不同;比特币对美元稳定币(如 Tether)的线性期货,每当稳定币的价格偏离美元挂钩时,就会引入基差风险;及反向期货,其属性与美元线性期货相似,但在保证金和结算方面与加密货币一样。附注10

比特币期权还有一种对冲工具,使用加密货币市场独有的合约。这种合约通常被称为永续期货,或永续互换,或简称为“永续合约”,这些是迄今为止最受欢迎的加密货币衍生品类型。它们的价格与现货紧密挂钩,使用“资金支付”机制,每八小时自动支付或接收一小部分净头寸。这个百分比的计算,称为“资金费率”,因交易所而异。附注11 支付方和接收方取决于永续合约价格是高于还是低于现货(BTC)价格。当永续合约价格高于现货价格时,资金费率为正,持有永续合约多头头寸的用户需要支付费用,而持有空头仓位的用户则会收到费用。当永续合约价格低于现货价格时,情况相反。多头和空头头寸之间的定期资金支付使永续合约价格非常接近现货价格。

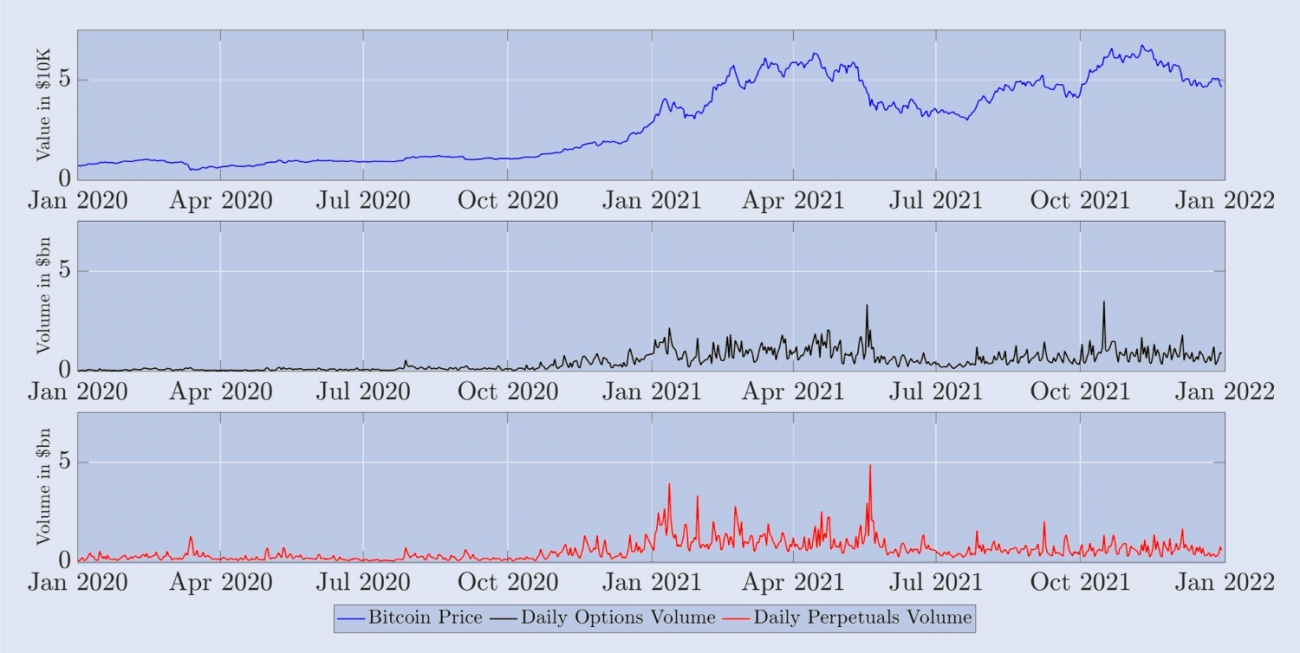

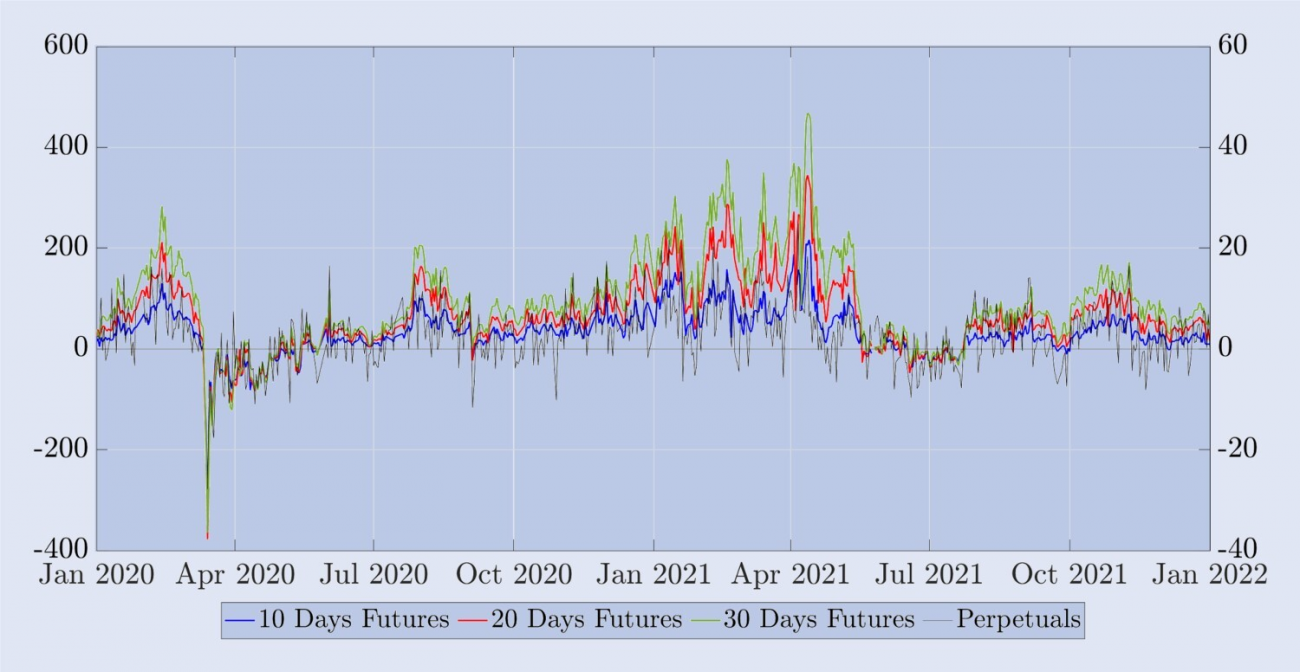

在全球最大的加密货币现货和衍生品交易所币安上,三分之二的交易产品是永续期货合约。这种现货和衍生品之间的比率似乎是加密货币市场的标准,因为CryptoCompare(2022)报告显示。截至撰写本文时,有八家加密货币交易所报告期货日均交易量超过10亿美元,其中大部分归功于永续合约。附注12 在这里,不受监管的交易所,如币安、OKEx和Bybit,占所有期货交易的65%以上。相比之下,受监管的交易所,尤其是CME和FTX US,市场份额要低得多,约为25%。Deribit期货的日均交易量超过40亿美元,为其提供了足够的流动性,将这些期货视为合适的对冲工具。但是,与其他交易所一样,大部分交易都是在永续合约而不是日历期货上进行的。为了看到这一点,图1描述了从2020年1月开始的两年内,每日记录但使用7日移动平均平滑处理的这些合约的名义交易金额。显然,永续期货合约的交易量远远超过有限期限期货的交易量,尽管对于后者,我们已经将所有三种类型的期货每日交易量数据以及每个到期日的数据都汇总在一起。在2021年,永续合约的交易量比上一年几乎翻了两番。表1从经验上证明了交易量的这种演变。它显示了Deribit交易所上三种主要比特币衍生品的平均每日交易量和持仓量。在2020年至2021年期间,所有产品的交易量和持仓量都大幅增加,这很可能是由于主要银行和自营交易公司对加密领域的兴趣所致。

图1. Deribit期货和永续合约的日均交易量。

图1显示了从2020年1月至2022年1月期间,永续合约(蓝色)的平均每日交易量和其他所有期货合约(红色)的平均总交易量。每日交易量是根据Deribit上24小时内交易的合约总数乘以其名义价值10美元计算的,然后取过去七天的平均值。结果以十亿美元为单位。

表 1. Deribit 比特币衍生品的交易量和未平仓合约。

3. 比特币隐含波动率

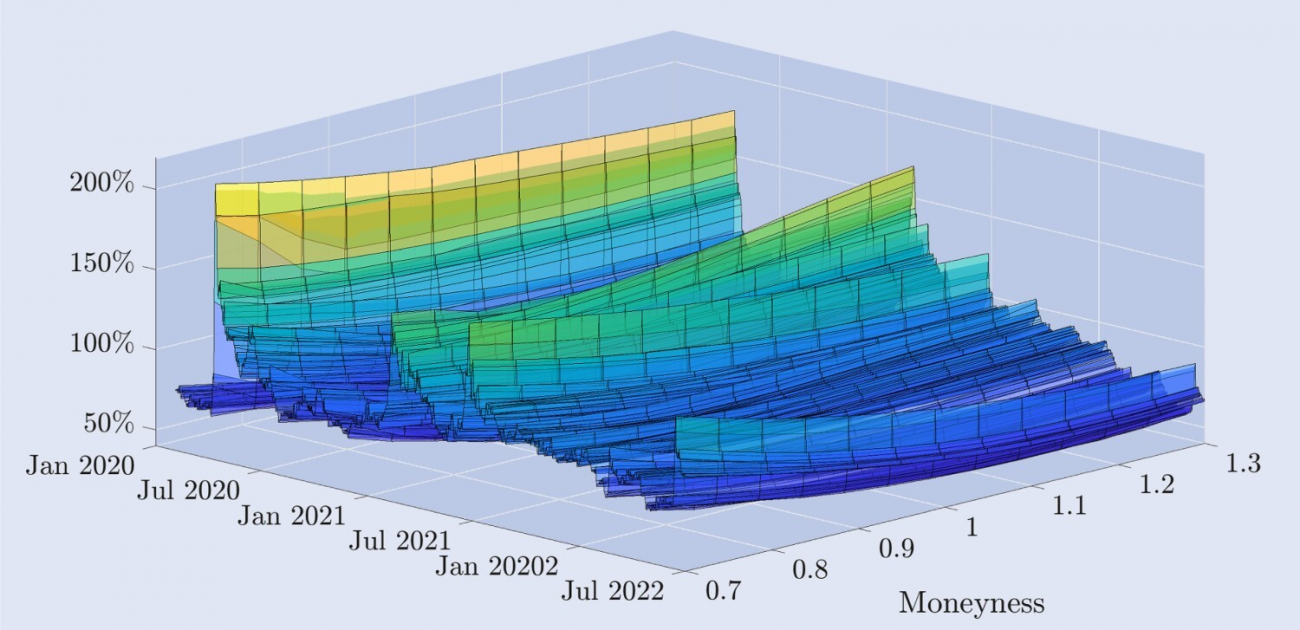

图2说明了从Deribit期权中得出的隐含波动率曲线的经验动态,以每日的结构绘制了两年半的时间。货币性轴表示从虚值看涨期权到虚值看跌期权的价格所隐含的波动率曲线,其中深度虚值看跌期权的货币性为0.7,深度虚值看涨期权的货币性为1.3,而平值看涨期权和看跌期权的货币性都为1,并且我们插值处理了数据,以在固定的30天到期期限下表示这些货币性水平。关于数据及其过滤的更多细节将在下一节中给出。

图2. 比特币隐含波动率曲线。

比特币期权的30天恒定到期期限的隐含波动率曲线,涵盖了2020年1月1日至2022年6月30日的每日数据,这些数据是从虚值和平值期权中得出的。行使价从当前基础比特币指数价值的下方30%到上方30%。

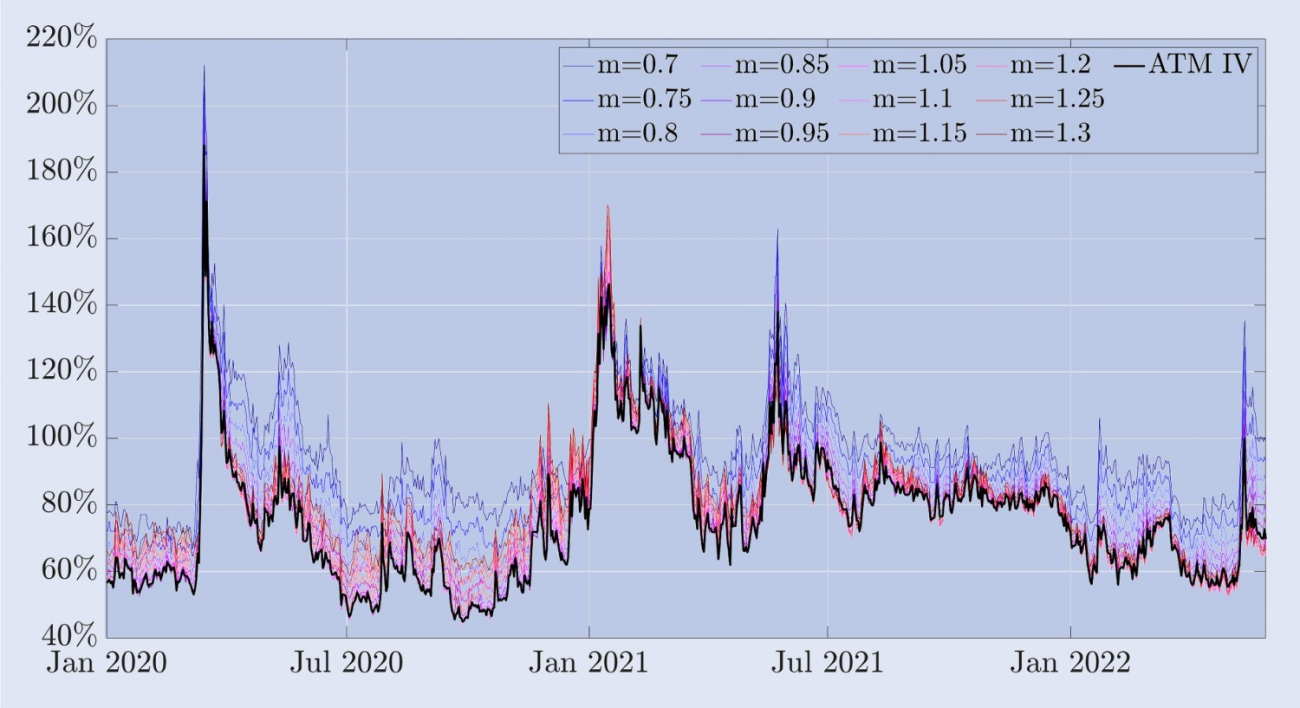

曲线的形状随时间变化而变化很大。在2020年3月的“黑色星期四”事件后不久,比特币价格在几个小时内下跌了30%以上,隐含波动率曲线出现了负偏斜的形状,这是股票指数期权的典型特征,即虚值看跌期权的波动率远高于虚值看涨期权。然而,一般来说,比特币期权的隐含波动率比股票指数期权高得多。在样本周期的大部分时间里,隐含波动率曲线呈现出“曲棍球杆”的形状,而在特别平静的时候,它变得平坦,变成一个轻微的对称微笑。也有一些正偏斜的情况,即虚值看涨期权的波动率远高于虚值看跌期权。这些特征在股票指数期权市场中并不常见,在股票指数期权市场中,通常使用“偏斜”而不是“微笑”这个名词来描述。为了支持这一点,图3提供了对隐含波动率微笑的另一种观点。它展示了不同货币性水平的比特币隐含波动率(上图),以及与ATM波动率的偏差,即固定货币波动率与ATM波动率之间的差异(下图)。在大部分样本中,货币性为0.7的虚值看跌期权具有最高的隐含波动率。在传统(股票)市场中,这些深度虚值看跌期权是对股价下跌的一种有吸引力的保险手段。例如,在标普500指数中,隐含波动率曲线的明显且几乎线性的偏斜形状意味着,在标的资产下跌后,期权价格上涨最多的是那些货币性最低的期权。相比之下,图3显示,在2020年3月12日的崩盘之前,比特币的隐含波动率曲线相对对称。ATM期权的波动率最低,约为 50%,虚值看跌期权和虚值看涨期权的波动率大致相等,但都较高,货币性0.7和1.3期权的波动率约为 75%。然而,在崩盘出现了明显的非对称微笑,虚值看跌期权从规避风险的投资者那里获得了更高的溢价,以防价格再次大幅下跌。30天深度虚值看跌期权的隐含波动率突然跃升至近200%。比特币首次出现了明显的负偏斜,但相对于股票指数期权通常观察到的偏斜形状,这种形状仍然要平缓得多。这种不对称性持续存在,但随着隐含波动率水平的下降,隐含波动率曲线的形状再次开始呈现微笑形状。

图3. 比特币隐含波动率和ATM偏差。

图中显示了比特币期权的隐含波动率曲线,期限为30天,时间范围为2020年1月1日至2022年6月30日。曲线是通过虚值和平值期权计算得出的,期权的行权价范围从比特币指数的当前价值下跌30%到上涨30%。

根据我们的样本数据,ATM(平值)隐含波动率似乎是微笑曲线的最低点,并且在大部分时间内呈现出负偏斜。然而,与股票指数期权不同的是,在高波动率期间,微笑曲线会呈现出明显的正偏斜。例如,在2021年6月比特币的上涨期间,微笑曲线的斜率增加,几个月来一直呈正偏斜。而股票指数价格和波动率的相关性几乎总是较大且为负,比特币价格和其隐含波动率之间的相关性似乎取决于市场环境。从2019年8月到2020年11月,比特币价格和30天ATM隐含波动率之间的相关性约为-0.42;在接下来的五个月中,相关性上升到0.74;而在2022年7月到11月期间,价格和波动率之间的相关性为0.08。

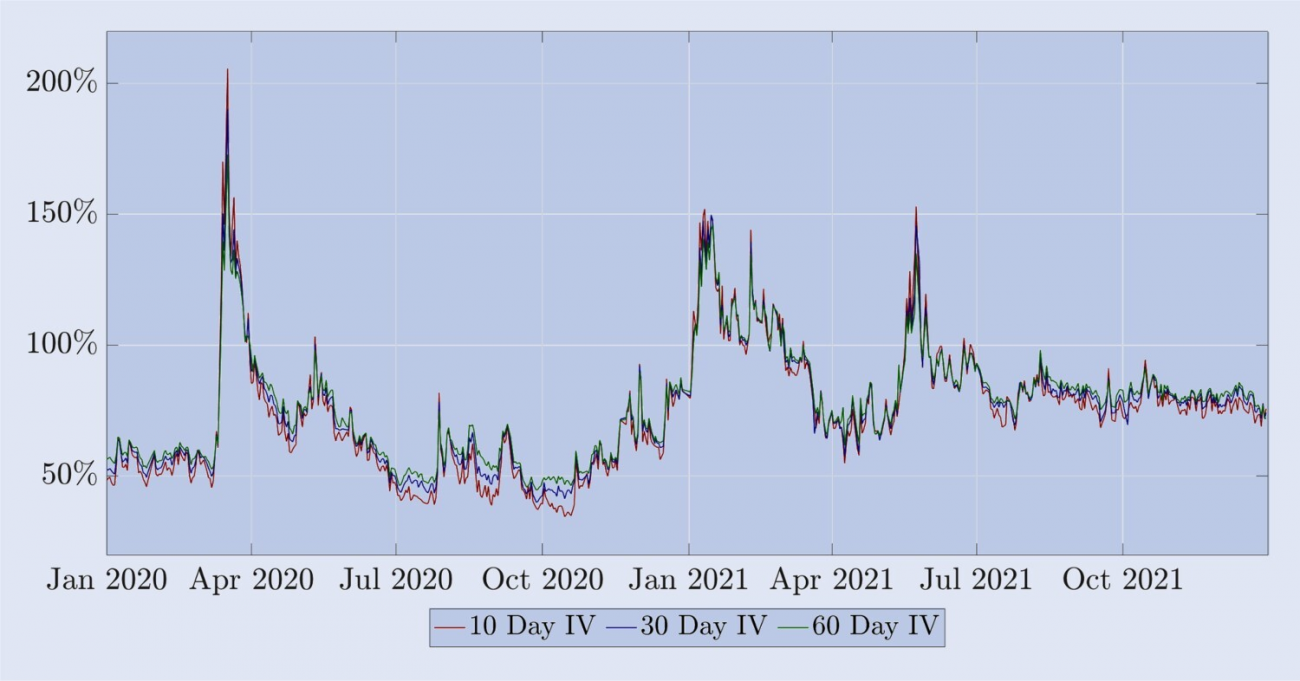

然而,某些特征与股票指数期权隐含波动率的特征相似:(i) 不同虚实度的波动率与相同期限的平值波动率高度相关,如图3所示;(ii) 比特币的隐含波动率期限结构在高波动率的反向期货和相对平静的正向期货之间出现规律性波动。图4显示,与股票指数的波动率期限结构类似,比特币的隐含波动率在大部分反向期货期间的波动较小且走势相似。

图4. 比特币的隐含波动率期限结构。

比特币期权的隐含波动率期限结构,包括10天、20天和30天的恒定到期日,时间跨度为2020年1月1日至2021年12月31日,基于平值期权计算得出。在相对平静的时期,期限结构呈现正向期货,而在崩盘期间(特别是2020年3月和2021年6月),则相反。

我们通过使用我们上面强调的比特币期权和期货的特点来引出本文的其余部分。一个长期持有比特币的人可能会购买一个虚值看跌期权,以防止价格大幅下跌,并考虑适当对冲现货头寸。但是,做市商和其他专业交易者积极参与动态delta对冲,因为作为流动性提供者,对冲期权的风险对他们来说至关重要。他们可以使用BS Delta来完成这个对冲,但鉴于股票期权交易者普遍使用微笑曲线调整Delta,研究这种Delta对比特币期权的有效性是很有意思的。我们已经回顾了一篇文献,这篇文献讨论了微笑曲线调整Delta对对冲股票指数期权的有效性,并指出,在许多情况下,BS Delta和任何微笑曲线调整Delta一样有效。然而,以前没有研究探讨过比特币期权的这个问题,很明显——从我们刚刚讨论的比特币隐含波动率曲线的非常不同的行为以及可用于比特币的一系列新对冲工具来看,我们不能简单地推断股票指数期权的已知情况来得出关于对冲比特币期权的结论。因此,本研究的目的是介绍和比较从业者常用的各种微笑曲线调整Delta,以分析它们根据对冲工具的不同选择,最大限度地减少比特币期权对冲误差标准差的有效性。实际上,这项研究甚至可以进一步扩展到期权交易和/或对冲所在的交易所层面。例如,使用Binance还是Deribit期货或永续合约来对冲Deribit交易所上市的期权是否更好?但是我们在这项研究中没有讨论比特币期权对冲问题的这个详细层面。至少目前,在撰写本文时,Deribit期权市场占所有比特币期权交易量的90%以上,并且与Deribit期权做市商的个人通信表明,他们只使用Deribit期货平台进行Delta对冲活动。

4. 对冲比率

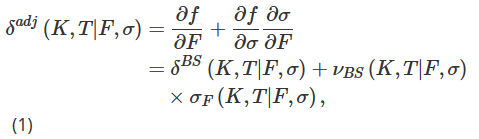

在我们的实验设计中,我们在价值一个比特币的比特币指数期货上编写了一个标准的欧式期权,并通过持有一定数量的期货合约的多头头寸进行对冲。T到期期货允许交易者签订协议,在未来T时间以现在商定的比特币-美元汇率买入或卖出一定数量的比特币。期货和期权的基础资产是Deribit比特币指数BTC,它是一个非可交易的综合指数。但是,我们也可以用永续合约的头寸来对冲T到期期权,而不是T到期期货合约。我们可以在我们的符号中省略运行时间t而不引起混淆,我们将行使价K和到期日T的反向期权的时间t价格表示为f(K,T∣F,σ),其中F是永续价或T到期期货价格,时间为t,σ:=σt(K,T|F)表示期权的隐含波动率,也是在时间t的波动率。通过在我们的对冲框架中结合波动率和基础资产之间的关系,我们旨在实现比BS delta更准确的delta,即基于链式法则的微笑调整的delta δadj。

其中,δBS是标准的BS delta,νBS是BS期权价格(vega)的波动率敏感性,σF=∂σ/∂F是波动率对价格的敏感性,即隐含波动率对基础资产变动的变化。虽然BS delta和vega具有闭合形式的公式,容易计算,但σF的量化相对困难,存在多种不同的方法。

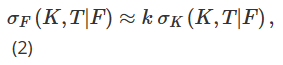

我们讨论的第一个对BS delta的调整根源于根据市场当前状态或“市场机制”对局部波动率进行不同参数化的不同方法。从Dupire(1994)和Derman等人(1996)的经典论文开始,局部波动率的概念在广泛的学术文献中得到了发展。在这里特别令人感兴趣的是“粘性模型”,Derman(1999)在对冲股票指数期权方面提倡,在模拟基础资产价格演变的二叉树节点上应用不同的局部波动率参数化。Derman等人(1996)提出了将σF近似为隐含波动率相对于行使价的斜率:附注13

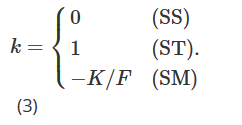

其中,σK=∂σ/∂K表示波动率相对于行权价的导数,k应该取决于当前的市场机制。实际上,Derman(1999)引入了三种不同的“粘性模型”来表示不同市场机制下的局部波动率行为。粘性行权价模型(SS)描述了一个趋势市场情况,他假设波动率独立于基础资产未来的价格变动,并且与BS假设一样,它是恒定的,并且对于每个期权都是相同的。在这种机制下,delta与BS delta相等。附注14 粘性货币性(SM)(有时也称为粘性delta)模型考虑了一个有范围限制的市场。在这种机制下,期权的波动率仅取决于其货币性(或等价的delta)。因此,局部波动率在树的每个节点上都是相同的,但每个期权都有一个不同的树,具有不同的局部波动率,取决于期权的货币性。随着基础资产价格的变动,期权的货币性也会发生变化,我们必须转移到不同的树来定价期权。最后,粘性树模型(ST)捕捉了市场迅速下跌时的局部波动率行为,即在波动率和基础资产价格之间存在强烈的负相关时,描述了微笑曲线调整。这个隐含树模型的名称来自Derman和Kani(1994)提出的局部波动率模型。同样,局部波动率是一个确定性函数,但它在树中的每个节点上可能不同,并且相同的树用于定价所有期权。在这三种不同的局部波动率参数化类型中,根据市场机制,公式(2)中的k的值会有所不同,如下所示:

Crépey(2004)和Alexander等人(2012)都将近似公式(2)扩展,添加了k的状态依赖性。同时注意到,通过将Alexander等人(2012)的方程(1)和(2)与Alexander和Nogueira(2007b)的方程(3)结合起来进行一些代数运算,可以发现Bates(2005)的微笑曲线隐含、尺度不变的delta(在Alexander和Nogueira(2007a)中进行了推广)与粘性货币性(SM)近似是相同的。

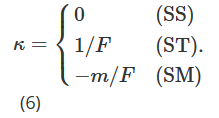

考虑到比特币的波动性很大,可用行使价的范围会随着时间的推移发生很大变化。因此,为了提供一个在较长时间范围内研究具有相同特征的期权的框架,因此我们从行使价转向货币性指标。我们定义货币性m为m=K/F,现在用θ(m,T|F)=σ(mK,T|F)表示隐含波动率。将θ(m,T|F)对F和m的偏导数分别表示为θF(m,T|F)和θm(m,T|F),我们可以将调整后的delta (7)重新写为:

我们使用Derman(1999)提出的局部波动率假设来估计波动率-价格敏感度θF。根据三种可能的市场模式:稳定趋势市场(SS)、区间市场(SM)和跳跃崩盘市场(ST),用于模拟期权价格演变的树型结构也会有所不同。因此,将Derman(1999)的粘性增量转化为货币度量,根据市场模式,(5)中κ的值应有所不同。

与之前一样,Bates(2005)和Alexander和Nogueira(2007a)提出的无模型、微笑隐含、尺度不变的Delta与Derman和Kani(1994)的粘性货币度量(SM)Delta相同。

接下来,我们考虑最小方差(MV)Delta δmv,即最小化Delta对冲组合的瞬时方差的Delta。在这里,我们遵循Bakshi等人(1997)引入的一个近似值,使局部方差最小化。Lee(2001)表明,这种MV对冲比率的调整与(SM)微笑隐含Delta的大小相同,但符号相反,即:

正如Alexander(2008)的第4章详细解释的那样,在隐含波动率的其他文本中也有说明,微笑隐含的Delta产生了一种反直觉的“浮动微笑”动态,这也意味着当波动率-价格相关性较大且为负时(即存在明显的负偏斜)时,SM调整产生的对冲表现显著差于BS Delta。由于MV调整与SM调整符号相反,因此在对冲股票指数期权以及任何隐含波动率曲线具有明显负斜率的期权时,MV Delta应该优于BS Delta。

我们最终的微笑曲线调整Delta,记作δhw,由Hull和White(2017)提出。它是通过对BS Delta对冲组合的每日PnL ΔP的绝对值与BS Delta之间的二次关系进行经验估计得出的。也就是说:

其中ΔF是期货的每日PnL。在使用历史数据获得参数估计值(aˆ,bˆ,cˆ)之后,Hull和White(HW)Delta的计算如下:

其中δBS和νBS表示经典的BS Delta和vega。当前的标的价格表示为F,其变化表示为ΔF,τ表示期权的到期时间。作者使用36个月的滚动窗口计算估计值(aˆ,bˆ,cˆ),然后分析HW Delta的对冲表现,以最小化每日对冲误差的标准差,针对从2014年1月开始的11年期间的标普500和其他股票指数期权。他们发现使用HW Delta可以提高最多26%。其他结论完全基于股票指数期权,他们认为HW Delta对看涨期权的表现优于看跌期权,并且对于虚值期权优于实值期权。此外,他们声称HW Delta在对冲股票指数期权时优于许多其他来自各种随机波动率和局部波动率模型的Delta。

这一部分涵盖了对BS Delta的一系列简单调整方法,在以往的股票指数期权对冲和其他传统资产类别的研究中已经证明了它们的有效性。现在的问题是,它们是否也可以在比特币期权市场中表现出优于简单的BS Delta对冲的效果。比特币期权市场相对传统期权市场来说还不够成熟,其波动性和方向性买盘压力更加显著,并且市场制造商根据这些压力的信息来重新平衡他们的库存。我们将在这项研究中考虑的BS调整后的Delta对冲比例总结为以下单一公式:

我们对上述内容进行以下说明:

-

当m=1时,即在平值期权中,MV调整与ST调整相同;否则当m>1时,即在虚值看涨期权中,MV调整的大小大于ST调整;当m<1时,即在虚值看跌期权中,MV调整的大小小于ST调整;

-

MV调整始终与SM调整大小相等且方向相反,而SM Delta也是Alexander和Nogueira的无模型缩放不变(SI)Delta(2007a),即比特币期权价格的任何类型的随机波动性跳跃过程的Delta;

-

ST、SM和MV调整的符号取决于隐含波动率曲线的斜率θm。当它具有负斜率时,MV和ST Delta小于BS/SS Delta,而SM/SI Delta大于BS/SS Delta。当它具有正斜率时,MV和ST Delta大于BS/SS Delta,而SM/SI Delta小于BS/SS Delta。

5. 数据

我们通过使用交易所API在几年的时间内每小时获取Deribit期权市场数据的快照,创建了一个独特的数据库。这些数据包含了所有期权、期货和永续合约的一级订单簿信息。在本文中,我们仅使用每八小时和每日频率的数据,时间跨度为2020年1月1日至2022年1月1日,共两年。

图5描绘了BTC指数的每日结算价格(即00:00 UTC时的价格)以及Deribit上所有期权和永续合约在过去24小时内的交易总量(以名义金额,以十亿美元计)。期货合约在此处不包括在内,因为它们的交易量远远低于永续合约和期权,正如图1所示。在2020年期间,BTC指数从大约7,000美元的水平相对缓慢地上升,直到2020年11月开始的首次主要牛市,指数价值在2020年底几乎达到了28,000美元。在2021年,BTC指数从1月份(约28,000美元)到2021年4月中旬(约59,000美元)翻了一番,然后下跌了近50%,直到7月中旬回落至30,000美元。它在2021年11月8日创下了约69,000美元的历史最高点。图5的中间图显示,在2020年期间,Deribit所有期权的24小时交易总量相对较低,几乎未超过5亿美元。然而,在2021年,出现了明显的波动或趋势市场,每日期权交易量达到30亿美元的情况很常见。交易的不同期权合约数量也几乎翻了一番,从2021年1月的430万增加到年底的620万。下方的图表显示了永续合约的每日交易量,在2021年交易活跃度更高,特别是在上半年。有趣的是,2021年下半年永续合约的交易增长相对于期权来说较弱。后者可能是由于在2020年底和2021年初引入了许多新型合约,交易员逐渐采用这些合约进行伽玛和维加对冲所致。到了2021年下半年,这可能减轻了极度活跃的动态delta对冲的压力。事实上,正如图1所示,在2021年的最后六个月,期货合约的交易量也下降了,甚至比永续合约更多。无论如何,发现2020年和2021年的交易模式如此不同,这促使我们决定将样本分为两个一年的时期。

图5. BTC指数演变和衍生品的每日交易量。

上图显示了从2020年1月1日开始的为期两年的样本期间每日00:00 UTC的BTC指数价格(顶部,蓝色图表);相应的Deribit所有期权的24小时总交易量(中部,黑色图表);以及永续合约的每日交易量(底部,红色图表)。BTC指数的值以1万美元为单位,交易量以十亿美元为单位。

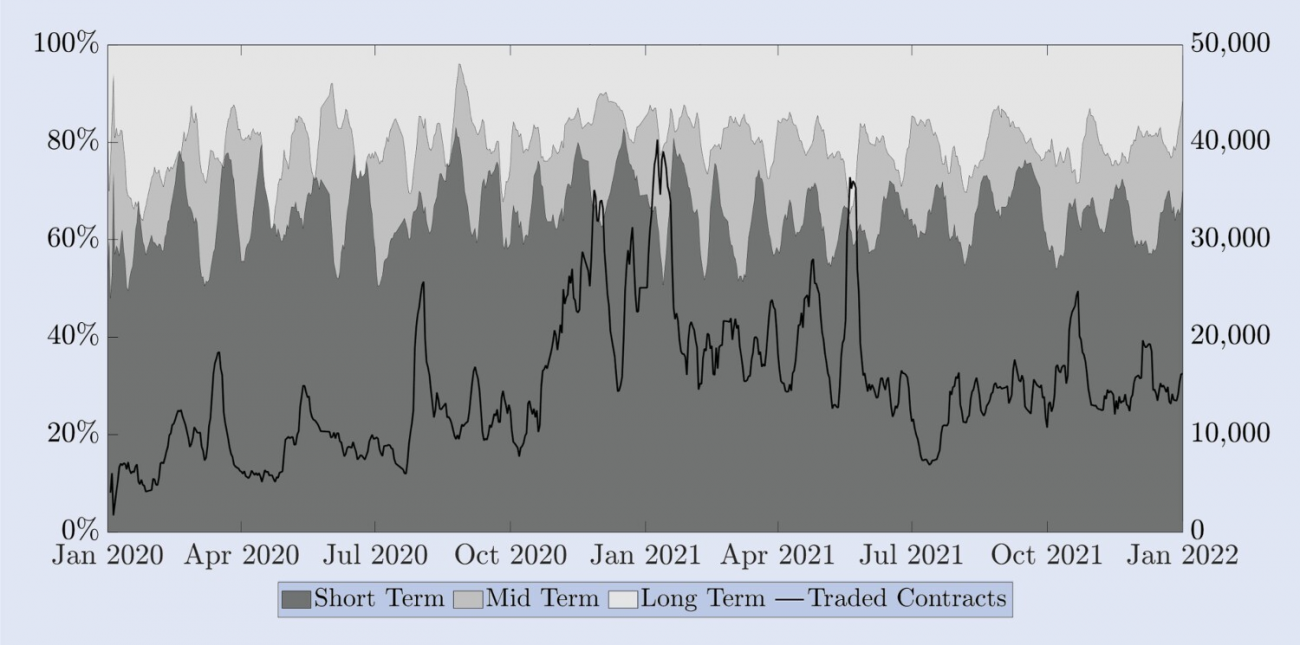

亚历山大等人(2022b)记录了比特币和标普500期权市场之间的许多差异。其中一个主要差异是交易的短期、中期和长期期权比例。对于标准普尔500指数的一个月期权来说,相对而言是短期的,因为大部分交易发生在一个月到三个月到期之间。然而,一个到期日为一个月的比特币期权属于较长期的类别。为了看清这一点,图6描述了Deribit上按到期时间进行交易的合约比例。右侧刻度上的实线代表了所有到期合约的交易数量。为了清晰起见,我们使用滚动窗口的每周平均数来呈现这些数据。短期期权(最多两周)比例的季节性模式是发行计划政策的结果,即除非有一个标准的每月或每季度到期的期权与该周(或两周)到期,否则将发行一个到期日为一周(和/或两周)的期权。在左侧刻度上,我们呈现了短期(最多两周)、中期(两周到一个月之间)和长期(一个月以上)到期的比例。为此,我们累计了每个到期类别内的所有日交易合约,并将其作为所有交易合约的百分比呈现出来,同样使用滚动窗口的每周平均数以便清晰显示。除了这个季节性模式外,在整个两年期间,只有大约15%至20%的交易是在到期日超过一个月的期权上进行的。尽管我们样本中交易的合约数量不断上升,但到期日超过一个月的合约比例保持相对稳定,两周内到期的短期期权比例也是如此。事实上,大约60%的交易合约都是在这些非常短期的到期期限上进行的。另外20%至25%的交易合约对应于到期期限在两周到一个月之间的“中期”期权。由于到期期限为一个月的期权占Deribit上所有交易量的80%至85%,我们决定将对冲研究集中在这些期权上。到期期限超过一个月的期权展示了太多过时的价格,即使在小时频率下也无法在我们的实证分析中发挥作用。这促使我们考虑上面记录的每个到期类别中的一个期权。为了方便比较,我们选择了10天、20天和30天的恒定到期期限期权作为我们的研究对象,每个期权都是三个主要到期类别的代理。

图6. 交易期权的到期日。

左侧刻度表示短期期权(最多两周,深灰色)、中期期权(两周到一个月之间,中灰色)和长期期权(一个月以上,浅灰色)在总交易量中的比例。黑色线条(右侧刻度)表示交易期权合约的总数量。所有系列数据都是日数据的每周滚动平均值。

接下来我们讨论数据过滤。即使只关注到期日为一个月的期权,我们仍然需要过滤掉一些过时的价格,即在过去24小时内交易量为零的期权价格。对于有限到期期货合约的数据,流动性也是一个关键问题,因为过时的期货价格会导致期权的Delta计算出现错误。因此,我们更倾向于使用看涨-看跌平价(PCP)关系来推断正确的期货价格,而不是像对于非常流动的永续合约那样使用市场价格。如果需要,我们会过滤掉违反Fengler(2009)提出的无套利条件的期权中间价格,并从剩余价格中反推隐含波动率。需要注意的是,OTM期权的流动性和交易活动远远高于相同行权价的ITM期权,因此我们使用看跌期权的隐含波动率来计算m<1的情况,而使用看涨期权的隐含波动率来计算m≥1的情况。需要注意的是,ATM看涨和看跌期权的隐含波动率之间的差异几乎可以忽略不计。这样,我们就可以从市场隐含波动率曲面中创建一个原始网格,然后根据下面描述的方法进行插值得到过滤后的价格。

为了获得每个期权价格的连续历史序列,我们构建了给定到期日和货币性质的合成恒定到期日合约的价格。短期期权由固定到期日为10天表示,中期期限为20天,而对于长期期限,我们考虑到期日为30天。考虑到比特币价格经常出现趋势性变化,不可能在长时间段内比较相同的行权价,因此我们还选择了适当的货币性质范围进行插值。我们发现,在比特币水平上下约30%的行权价范围内有足够的交易量。因此,我们对每个固定到期期限和货币性质m∈{0.7,0.8,0.9,1,1.1,1.2,1.3}附注15 进行了合成期权价格的插值。 实际上,我们在Fengler(2009)提出的无套利限制下,隐含波动率曲面上的插值方法,该方法还提出了一种自然的三次样条插值方法来平滑隐含波动率曲面。然而,对于比特币的隐含波动率曲线的形状变化要比其他类型的期权大得多,我们发现三次样条插值对于某些行权价之间的大间隔过于灵活和敏感。因此,我们使用了保持形状的分段三次埃尔米特多项式来插值隐含波动率曲面,并在之后检查价格,以确保不违反凸性相对于行权价的无套利约束。这种技术已经在许多其他学术研究中应用,例如Malz(1997)和Bliss和Panigirtzoglou(2002)。

首先,我们使用形状保持的分段三次埃尔米特多项式,在Fengler(2009)提出的无套利限制下,对隐含波动率微笑曲线进行插值,以获得恒定货币性隐含波动率。接下来,我们通过对波动率期限结构进行插值,获得固定到期日、固定货币性的期权隐含波动率,并利用这个隐含波动率创建合成期权价格 附注16。为了避免任何日历套利可能性,我们确保总隐含方差随着到期日的增加而增加。为了评估对冲表现,我们还需要记录下一个时间增量内每个合成期权的价格,同时不改变用于构建相应期权的跨式产品。只有这个框架才能允许我们记录动态对冲组合的损益。因此,我们使用刚刚描述的方法创建了合成期货和期权,以获得更新的货币性和到期日为9、19和29天的期权价格,用于每日数据集。类似地,在8小时数据集中,我们构建了到期日比10、20和30天少8小时的期货和期权。总体而言,我们生成了约175,000个每日频率的合成期权价格和88,000个对冲比例,以及超过525,000个8小时频率的合成期权价格和超过263,000个对冲比例。

接下来,在我们进行对冲研究之前,我们将检查比特币永续合约的一些实证特征,并将其与固定到期期货进行比较。比特币期权的结算价格非可交易合约,因此我们需要使用期货或永续合约作为对冲工具。在这种情况下,使用期货合约对期权进行对冲的有效性取决于基差的变动性等因素。为了说明这种变动性,图7描述了期货市场价格(或永续合约)与BTC指数之间的差异,除以BTC指数。这个百分比基差以基点(bps)表示,左侧刻度是针对三个合成固定到期期货,右侧刻度是相对于永续合约的基差。由于资金费率机制的影响,永续期货的基差风险非常低-大部分时间低于±10 bps。但它也具有很高的变动性-例如,在2020年3月的COVID崩盘期间,永续基差达到了近-150 bps。永续合约的基差风险非常小,这表明它们可能比期权到期日相同的日历期货提供更好的对冲工具。与永续基差不同,固定到期期货的基差几乎总是正值。对于10天期货,基差可以高达100个基点,而对于较长期的期货,基差甚至可以达到450个基点。此外,从这个图表可以看出,10、20和30天的期货曲线通常处于正溢价状态-实际上,在730天样本中,有620天的排序是F30>F20>F10,只有在2020年3月/4月(COVID崩盘及其后果)和2021年6月/7月(比特币长期牛市的结束)期间出现了反向操作。

图7. 现货与永续合约和期货之间的差异。

期货价格减去BTC指数,除以BTC指数,以基点表示。右侧刻度测量永续期货的基差百分比(黑色),左侧刻度测量固定到期日为10天、20天和30天的期货的基差百分比(分别为蓝色、红色和绿色)。样本覆盖了从2020年1月开始的两年时间,每日快照在午夜UTC拍摄。

影响动态Delta套利策略成功的另一个因素是交易成本。如果对冲工具的买卖价差很大,那么频繁重新平衡Delta套利(在我们的例子中,不仅每天,还包括每8小时)可能会侵蚀对冲的表现。然而,对于任何给定的期权,delta值不能在极端不同的值之间变动,例如,接近平值的认购期权的delta值始终接近0.5,无论使用什么模型-参见Vähämaa(2004)的例子。因此,只有当买卖价差很大时,不同的delta值可能会对对冲表现产生显著影响。然而,永续期货的买卖价差很小,甚至日历期货的买卖价差也很小。对于永续期货,买卖价差很少超过0.5美元的最小一跳,这相当于0.1个基点到0.25个基点,取决于价格水平。日历期货的买卖价差略微较大,而且随着到期日的增加而增加,但在我们的样本中这些价差也非常小。即使对于最长到期日的期货合约,价差很少超过5个基点,大部分时间都在1个基点左右。这样低的价差对于我们在不同delta值之间进行比较的结果几乎没有影响,所以我们将在下面的实证研究中忽略这一点。

6. 实证对冲研究

受到我们在第2、3及第5节的讨论的启发,我们将反向期权视为普通的香草外汇期权,即我们使用期权标的的当前价值将其比特币价格转换为相应的美元价值。我们选择合成连续期货和期权价格的固定到期日为10、20和30天,期权的货币性选择在0.7到1.3之间。我们的数据是为了每8小时或每天重新平衡对冲而构建的,并且样本跨越了从2020年1月1日到2022年1月1日的两年期间,将其分为两个一年期的样本以展示结果。在每个时刻t,我们卖出一份货币性为m、到期日为T的欧式期权,并用与期权到期日相同的到期日的永续合约或期货合约进行对冲,将该组合的损益记录为物理度量下的对冲误差,按照通常的方式进行记录——例如,参考Hull和White(2017)。市场的日内波动可能非常大,再平衡的交易成本非常低,正如前面讨论过的。因此,我们将结果表格的基本频率设置为每8小时一次。我们还将每8小时的再平衡与永续合约的资金支付时间相匹配,即UTC时间的00:00、08:00和16:00。这是因为使用永续合约进行对冲的再平衡也可以用来从其资金支付中获利。附注17

除了HW delta以外,(10)中的所有delta都要求我们在重新平衡对冲组合时计算隐含波动率曲线的斜率。我们研究了各种数值技术来计算隐含波动率曲线的导数,发现拟合三次多项式是最简单和最准确的方法。根据我们数值计算得出的斜率值,对于每个期权,根据其货币性和到期日,我们应用(10)使用标准BS公式计算的BS delta和vega。对于Hull和White (2017) delta,我们没有模仿他们36个月的样本内校准期,他们在对股票指数期权进行经验研究时使用了这个期间。比特币期权甚至没有36个月的有用数据可用。此外,比特币价格的波动性要比标普500指数的值大得多,这就是为什么我们希望考虑每天对冲多次的原因。考虑到所有这些因素,我们使用每日频率的30个观测窗口和每8小时频率的90个观测窗口来校准HW delta参数。我们的结果将比较使用固定到期日期货和永续合约的对冲误差,并根据对冲工具进行两次HW回归。

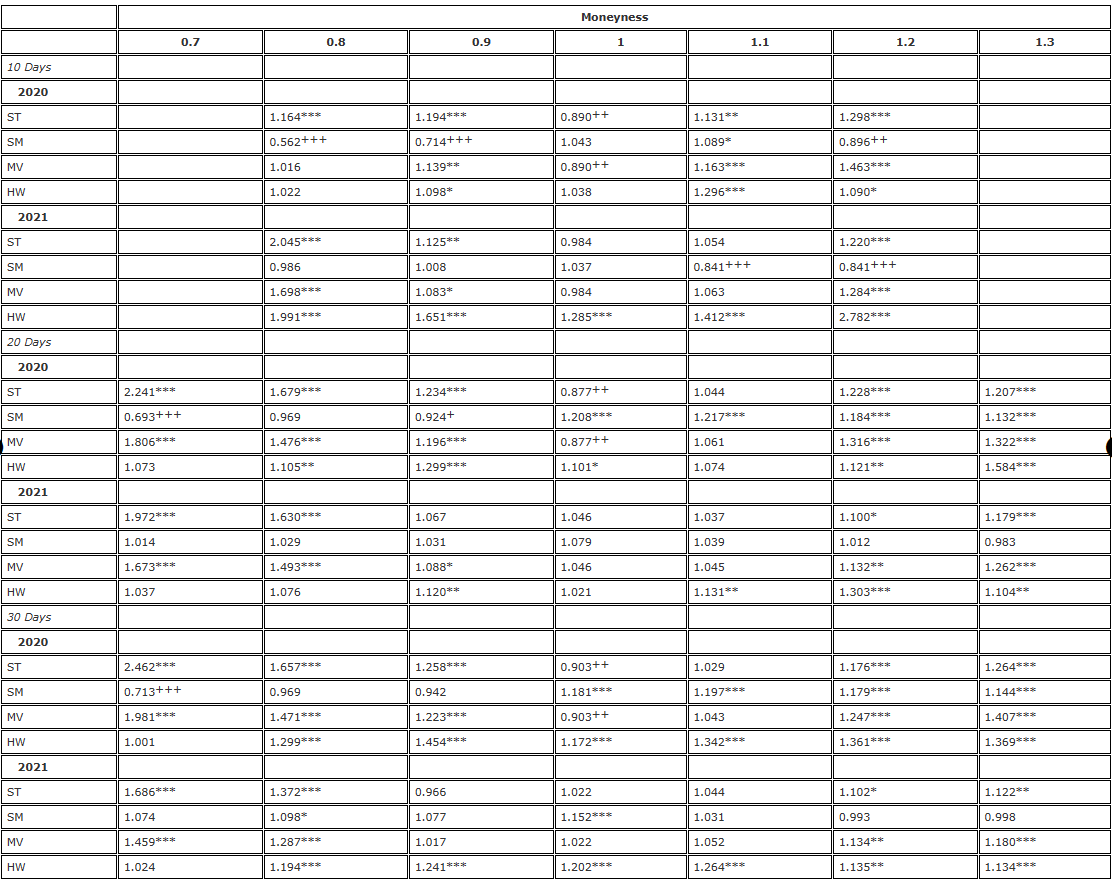

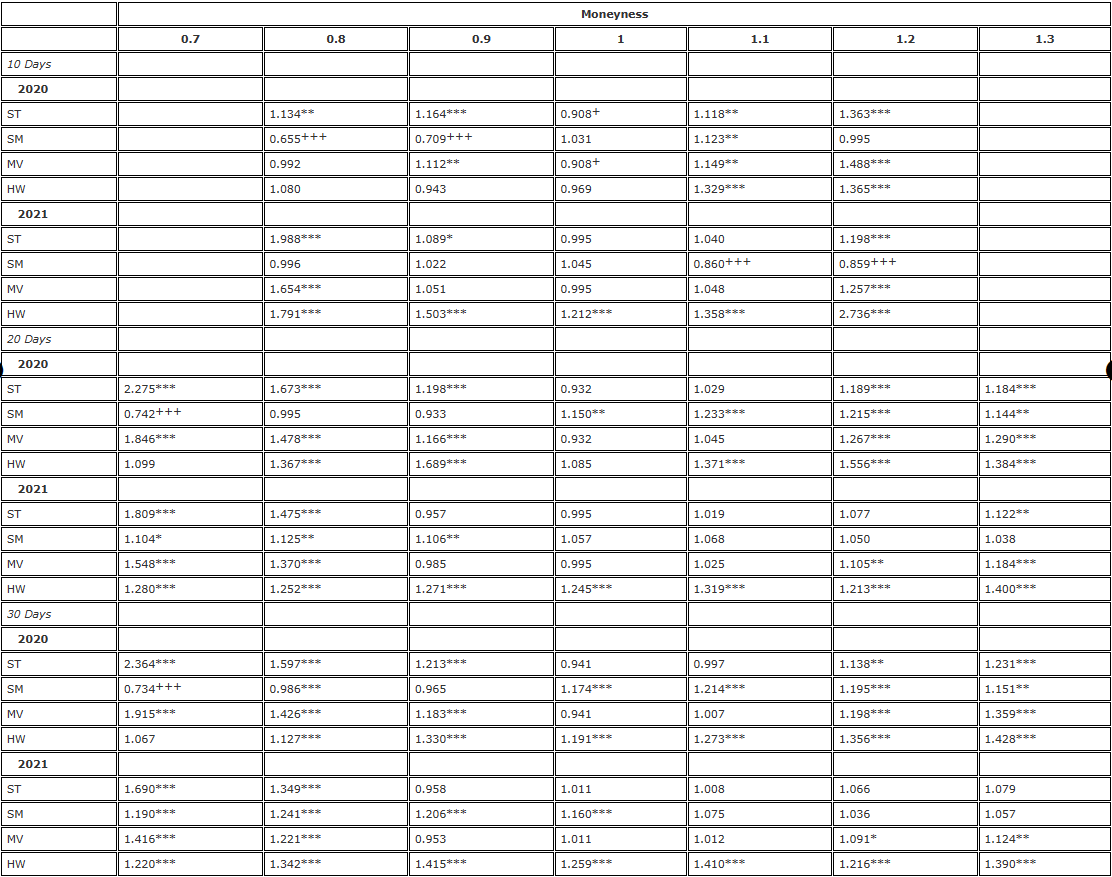

我们将使用方差差异的标准 F 检验来显示我们的结果,以BS delta作为基准,即使用(10)中的Sticky Strike (SS) delta。首先,表2呈现货币度在 10.20 到 30.0 之间的 7 天、1 天和 3 天期权对冲的结果,其中每个期权都是用相应的固定到期日期货进行对冲,并且每8小时进行再平衡。表中的条目是方差比率,即δadj对冲误差的方差相对于BS delta对冲误差的方差。

表2. F测试对冲结果(8小时再平衡,固定到期日期货)。

注:方差比率和单侧F检验的显著性水平分别针对零假设  与备择假设

与备择假设  。对冲是基于与期权相同到期日期的期货合约,并且每8小时进行再平衡。我们比较不同delta对冲误差的方差相对于使用BS delta对冲的方差,并将两年的样本分为两部分。我们使用了三种不同期限的期权,货币性从0.7到1.3不等,货币性 <1 时使用 OTM 看跌期权,货币性 >1 时使用 OTM 看涨期权。对于H∗,分别用,和表示10%、5%和1%的显著性水平,H+同样如此。

。对冲是基于与期权相同到期日期的期货合约,并且每8小时进行再平衡。我们比较不同delta对冲误差的方差相对于使用BS delta对冲的方差,并将两年的样本分为两部分。我们使用了三种不同期限的期权,货币性从0.7到1.3不等,货币性 <1 时使用 OTM 看跌期权,货币性 >1 时使用 OTM 看涨期权。对于H∗,分别用,和表示10%、5%和1%的显著性水平,H+同样如此。

对冲的有效性越大,对冲误差的方差越小,而使用调整后的微笑曲线delta所带来的效率增益就是1减去这个方差比率。例如,对于货币性为0.8的10天期权进行对冲时,SM(微笑隐含)delta产生了一个0.562的方差比率。这意味着与BS delta对冲相比,效率增益为1-0.562=43.8%,非常显著,所以该条目被标记为+++。在方差比率表中,上标表示方差比率在10%、5%和1%的显著性水平上的单侧F检验的显著性。例如,***表示δadj对冲误差在 1%的水平上比BS delta对冲误差的方差大。而++表示δadj对冲误差的方差在5%的水平上明显小于BS delta对冲误差。

首先考虑表2中2020年的结果。样本的这一部分特点是价格缓慢但稳定上涨,与Derman(1999年)的稳定趋势模式一致,我们预期SS delta (BS delta)提供最有效的delta对冲,或者在范围有限的模式下,SM delta占主导地位。总体而言,表2中2020年的结果显示了一个模式,其中特定delta跑赢BS对冲的成功取决于期权的货币性,而不是期限。例如,对于平值期权,ST delta效果最好。附注18 获得的效率增益从30天平值期权的9.7%到20天期权的12.3%,再到10天期权的11%不等。与ST和MV deltas相比,微笑隐含(即SM)delta的相对表现方向是相反的,不仅对于平值期权,而且对于所有货币性期权都是如此。它在OTM看跌期权的对冲中优于BS delta,但不适用于OTM看涨期权(除了货币性为1.2的10天看涨期权)。对于对冲20天深度OTM看跌期权,使用微笑隐含(SM)delta在整个2020年的效率增益为1-0.693=30.7%,非常显著。对于30天深度OTM看跌期权,效率增益为28.7%,几乎与之相当。对于其他看跌期权,使用微笑隐含对冲的效率增益要小得多,仅在3.1%到7.6%之间。

然而,对于其他所有期权,所有调整后的微笑曲线delta的表现都不如BS delta。然而,这并不令人意外,因为比特币价格在2020年的大部分时间里都是稳定趋势。Hull和White(2017年)提出的实际HW对冲比率和Lee(2001年)的最小方差(MV)对冲也没有改进BS delta(除了对于平值期权,MV对冲与ST对冲相同)。HW delta的一个主要缺点是它使用回归来估计其参数,这使得对于比特币这种非常容易出现收益跳跃的资产来说,独立同分布的假设不适用。任何跳跃的影响都会长时间保持在滚动窗口内,因此对HW对冲比率有很大的影响。

图2和图5显示,2021年的特点是价格更高、波动更大,总体波动率水平增加,同时出现更平坦但仍然不对称的微笑形隐含波动率曲线。在整个2021年,比特币价格在30,000美元和近70,000美元之间波动巨大,正如图2所示,30天的微笑曲线在这一时期朝末尾变得相对平坦。但是平坦的微笑曲线使得调整后的delta的关键成分,即微笑曲线的斜率,几乎是多余的。因此,在我们样本的第二年,所有微笑曲线调整的delta在所有20天和30天期权的标准BS对冲比率上都没有显著改善也就不足为奇了。然而,在2021年,非常短期的10天微笑曲线表现出一些奇怪的特征,在比特币价格的牛市阶段呈上升趋势。这就是为什么微笑曲线隐含(SM)delta对冲10天虚值认购期权相比使用BS delta表现出了非常显著的效率提升,达到了15.9%。

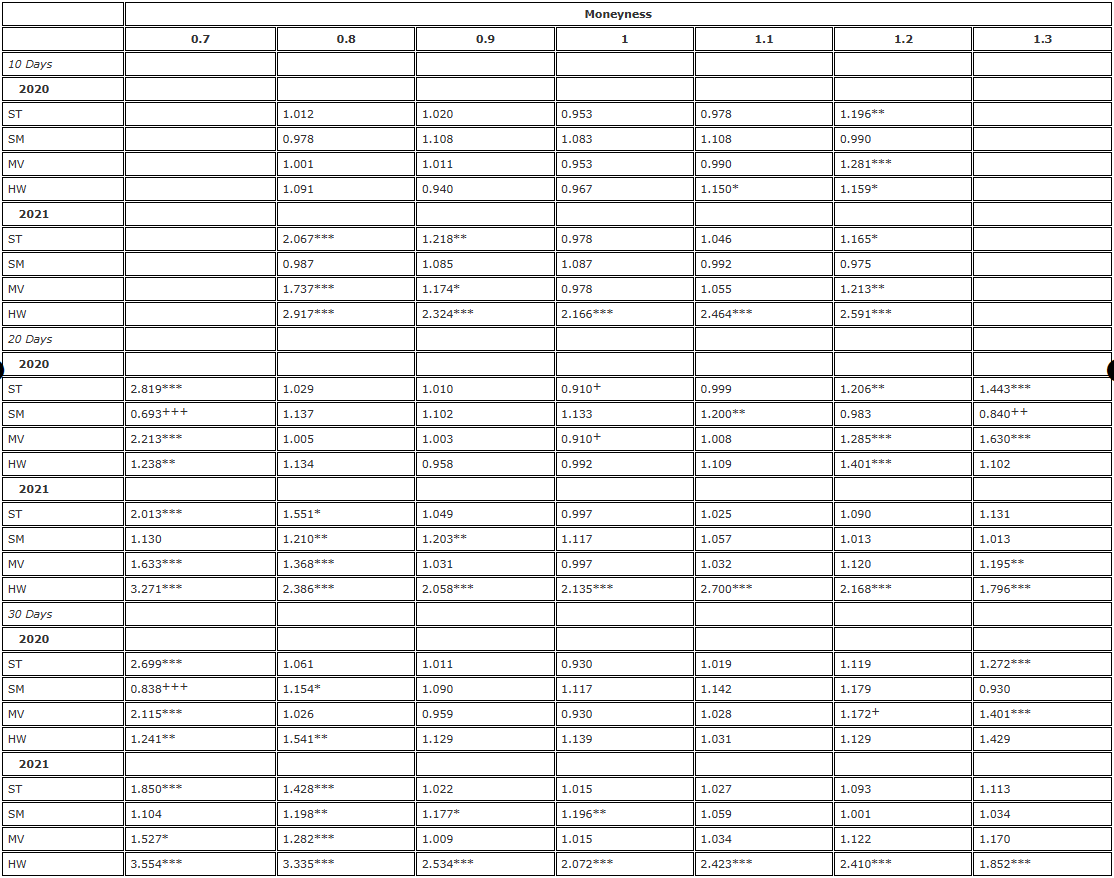

接下来,表3和表4以两种方式检验表2中结果的稳健性:首先通过以每日频率重新进行分析(表3),然后使用永续合约而非相同到期期货作为对冲工具。表3中的结果显示与表2中的结果类似的模式,只是整体上不太显著——但这并不让我们感到惊讶,因为现在每年只有365个而不是1095个观察值。它们证实了我们从表2中得出的结论,即在2021年没有任何调整过的微笑曲线delta能够改善BS delta。在2020年,我们也看到了相对于BS delta的相同表现模式,即ST delta值在ATM期权上的表现确实优于 BS,但现在有一些证据表明HW delta值在ATM期权和OTM看跌期权上的表现也优于 BS,货币性为 0.9——但这些方差比率统计数据都没有统计学意义。

表3. F-检验对冲结果(每日再平衡,固定到期期货)。

注:方差比率和单侧F检验的显著性水平分别针对零假设 与备择假设 。对冲是基于与期权相同到期日期的期货合约,并且每8小时进行再平衡。我们比较不同delta对冲误差的方差相对于使用BS delta对冲的方差,并将两年的样本分为两部分。我们使用了三种不同期限的期权,货币性从0.7到1.3不等,货币性 <1 时使用 OTM 看跌期权,货币性 >1 时使用 OTM 看涨期权。对于H∗,分别用,和表示10%、5%和1%的显著性水平,H+同样如此。

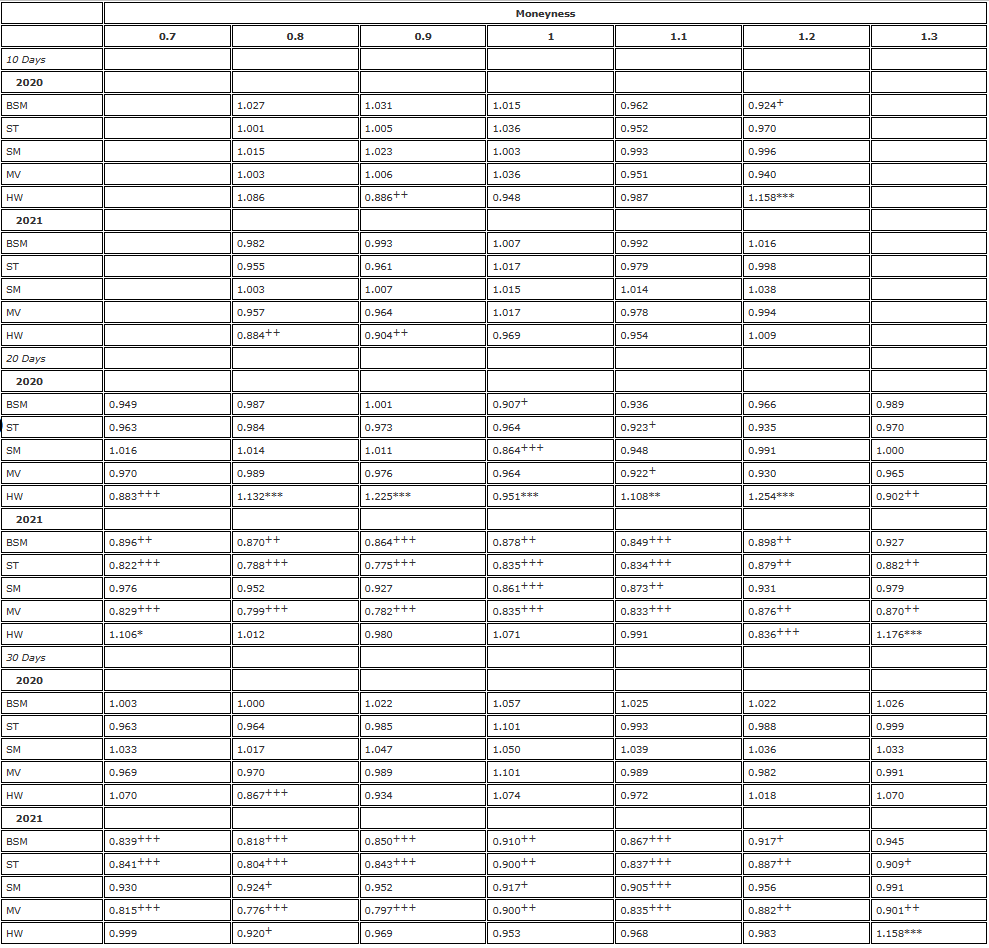

表4. F-检验对冲结果(8小时再平衡,永续合约)。

注:方差比率和单侧F检验的显著性水平分别针对零假设 与备择假设 。对冲是基于与期权相同到期日期的期货合约,并且每8小时进行再平衡。我们比较不同delta对冲误差的方差相对于使用BS delta对冲的方差,并将两年的样本分为两部分。我们使用了三种不同期限的期权,货币性从0.7到1.3不等,货币性 <1 时使用 OTM 看跌期权,货币性 >1 时使用 OTM 看涨期权。对于H∗,分别用,和表示10%、5%和1%的显著性水平,H+同样如此。

表4与表2完全相同,使用8小时再平衡频率进行分析,但对所有期权使用永续合约作为对冲工具。我们看到与表2完全相同的BS delta表现不佳的模式,对于使用微笑曲线隐含(即SM)delta和ATM期权的ST/MV delta对冲OTM看跌期权,效率提升非常显著。除了微笑曲线隐含(SM)delta对冲再次为对冲10天OTM看涨期权带来大量显著的效率收益外,2021年没有任何调整过的微笑曲线delta能够显著超越BS delta。对于ATM期权,使用ST/MV delta也有一些小的(<5%)效率提升,并且表4中的方差比率几乎始终小于表2中的方差比率。

这一发现使我们产生了这样的疑问:与期权相同期限的期货相比,永续合约是否提供了更好的对冲工具?为了回答这个问题,我们研究了方差比率,其中分子是永续套期保值误差的方差,分母是期货套期保值误差的方差。我们再次将样本分为两个一年期,并按delta(现在包括BS delta)和期权列出结果,表5显示了结果。在表中,方差比小于(大于)1 表示使用永续合约可以获得较好(较差)的对冲效果。F统计量的显著性取决于与同期限期货相比,永续合约提供的对冲工具是优(+)还是劣(*)。很明显,结果几乎不取决于期权的货币性,而更多地取决于期权的到期日和当时的市场状况。对于10天期期权,OTM看涨期权的比率大多小于1。对于20天和30天期权,使用永续期权进行对冲可以看到一些非常显著的改善,尤其是在2021年。

表5. 期货与永续对比的F-检验(每8小时再平衡)。

注:方差比率和单侧F检验的显著性水平分别针对零假设 与备择假设 。对冲是基于与期权相同到期日期的期货合约,并且每8小时进行再平衡。我们比较不同delta对冲误差的方差相对于使用BS delta对冲的方差,并将两年的样本分为两部分。我们使用了三种不同期限的期权,货币性从0.7到1.3不等,货币性 <1 时使用 OTM 看跌期权,货币性 >1 时使用 OTM 看涨期权。对于H∗,分别用,和表示10%、5%和1%的显著性水平,H+同样如此。

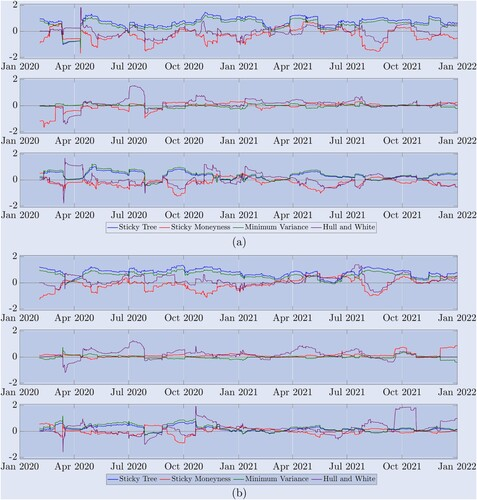

尽管结果表格提供了关于不同微笑曲线调整的delta的整体相对效率,但我们的两年样本涵盖了各种市场制度。如图5所示,比特币市场在稳定趋势、区间震荡和暴跌暴涨之间快速波动。因此,为了帮助理解哪个delta在哪种市场状态下表现最好,图8描述了方差比率的时间序列,即微笑曲线调整的delta对冲误差的方差除以BS delta对冲误差的方差。这是每8小时重新平衡一次对冲,现在每个方差只使用最近90个观察值进行计算-与HW delta参数估计使用相同的窗口。我们强调,大于1的值表示微笑曲线调整后的delta相对于BS delta的对冲性能较差,为了清晰起见,我们以对数标度显示结果,因此在这些图中,1的方差比表示为零。任何低于零的线表示该delta改进了BS delta,但高于零的线显示该delta提供的对冲效果不如BS。

图8. 滚动样本的对冲表现。(a) 10天期权结果和 (b) 30天期权结果。

方差比率显示各种永续期权对冲比率相对于BS delta的表现,使用每8小时重新平衡一次,其中对冲误差的方差是使用前90个观察值计算的。我们列出了两年样本中 (a) 10 天期和 (b) 30 天期期权的对数结果。实线0为参考值,大于0的比率表示相对于BS的表现较差,小于0的比率表示相对于BS的表现较好。 上图(a) 中描述的是m=0.8的OTM看跌期权的表现,而 (b) 中的顶部图表显示了m=0.7的OTM看跌期权的表现,中间图表显示了(a)和(b)的ATM期权的表现,下图是(a)货币性为1.2和(b)货币性为1.3的OTM看涨期权。

上面的三个图表(a)展示了10天期权的结果,下面的三个图表(b)展示了30天期权的结果。在每种情况下(a)和(b),上图都是OTM看跌期权,这些图表证实了表2的结果:几乎整个期间,ST(蓝色)和MV(绿色)的delta都表现不佳,都低于BS;根据Derman(1999)对市场分类的预期,在市场有区间限制的时期,SM delta的表现优于BS delta,但当市场有趋势时,比如2021年1月开始的第一次大牛市和同年晚些时候的第二次牛市,SM delta的表现就不如BS delta;而HW delta的表现则各有不同。每组图表的中间图表展示了对冲ATM期权的方差比率。在这种情况下,所有的微笑曲线调整的delta非常相似,因为比特币的微笑曲线在这一点上通常(但并不总是)非常平缓。每组图表的底部图表展示了对冲OTM看涨期权的不同delta的表现。同样,SM delta似乎是最好的选择,但仅适用于10天期权,与BS相比的改进程度也不及OTM看跌期权。对于30天期权,没有任何一个delta能够持续改进BS,尤其是在2021年期间。

7. 结论

之前的学术实证研究只针对股票指数期权进行了无模型微笑曲线隐含和制度依赖微笑曲线调整的delta对冲的研究。虽然结果不一,但普遍的结论是,微笑曲线调整的对冲比率只能在某些情况下改善Black-Scholes delta对于虚值看跌期权的表现。但我们已经证明了比特币隐含波动率微笑曲线与股票指数期权的表现截然不同,因此研究从业者通常青睐的微笑曲线调整对冲比率的有效性是非常有意义的。

我们鼓励使用各种调整后的delta的潜在用途,其中大多数仅依赖于对冲期权的虚实关系和到期时间的隐含波动率微笑曲线的斜率。通过使用Deribit期权的独特数据集,我们能够比较在Deribit交易所上最活跃的比特币期权的对冲效果,即行权价在当前BTC指数上下浮动30%,到期时间最长一个月的期权。我们分析了delta对冲误差的方差,其中对冲工具可以是与期权到期时间相同的期货合约,也可以是永续合约——这是一种仅在加密货币衍生品市场上独有的创新产品。在每隔八小时(与永续合约的资金支付时间相吻合)或每日重新平衡对冲,并在使用相同到期时间的期货合约或永续合约作为对冲工具的情况下,我们得出了一些非常稳健的结果。此外,我们没有像Coleman等人(2001)、Vähämaa(2004)、Alexander等人(2012)和许多其他人那样,简单地通过对比不同对冲比率的均方误差进行表格比较,而是应用了一种简单的方差比率检验,该检验提供了使用给定delta相对于BS delta的效率增益的统计意义。

通过这种方法,我们证明了对于虚值期权来说,微笑曲线隐含(粘性货币性)delta 的对冲效果明显优于标准的 Black-Scholes delta,在某些情况下效率提高了40%以上。最小方差delta也优于BS delta,但仅限于价内期权,因为它与粘性树delta相吻合。没有其他经过微笑曲线调整的delta能持续改进BS delta,甚至在2021年的大部分时间里,微笑隐含和最小方差delta的对冲表现也很差。唯一的例外是在虚值短期看涨期权的微笑隐含对冲,当隐含波动率曲线的斜率变为正时。与标准普尔500指数等股票指数相比,比特币价格并不是以稳定的方式向上波动,然后突然崩盘--其价格上涨幅度可能与价格下跌幅度一样大,因此其微笑曲线可能非常对称,甚至完全向上倾斜。我们还证明,无论期权的货币性如何,永续合约都是比与期权相同期限的期货更好的对冲工具。这一点在期限较长的期权中尤为明显,在这些期权中,永续合约与期货之间的基差最大。

我们的研究主要集中在稳健的无模型框架上,这也是许多从业者的首选。我们没有考虑使用任何参数随机和/或局部波动率模型进行对冲,原因很简单,这些过程的尺度不变性意味着delta实际上是无模型的,因此与本研究中使用的微笑隐含delta重合。由于我们在研究中引入了Lee(2001)的稳健最小方差delta,因此我们认为添加不同的随机波动率过程用于动态delta对冲,是一个对于当前加密交易行业不太相关的研究问题。

本文关注的是频繁再平衡的动态delta对冲,这可能有助于比特币期权的做市商在2021年才真正开始成熟的市场中获得竞争优势。然而,比特币市场发展得如此迅速,以至于像Jump Trading、Jane Street、XBTO和Cumberland DRW这样的大型专业交易商正在进行比特币期权交易,每天的交易量通常达到10亿美元以上。许多新的到期期权和期权合约规模也在不断推出以满足需求,例如,CME最近推出了面向零售交易商的微比特币期权。尽管如此,比特币期权的买卖价差仍然相对较大,远高于比特币期货或永续合约。因此,比特币期权市场做市的盈利能力更多地依赖于准确的动态delta对冲,而不是delta-gamma-vega对冲。如果未来比特币期权的买卖价差减少,那么研究比特币期权账本的伽马和维加对冲可能会很有趣。然而,在撰写本文时,使用期权对冲价格和波动性风险的交易成本可能会侵蚀通过降低价差可能带来的额外利润。

声明

我们对匿名审稿人表示感谢,他们的意见使论文有了很大改进。

披露声明

作者声明不存在利益冲突。

附注

-

相比之下,从非尺度不变模型(如Dupire的局部波动率模型(1994)或Derman和Kани的粘性树模型(1994))得出的Delta理论上不等同于尺度不变的Delta。最小方差Delta也不是尺度不变的Delta,它是包括来自非零价格波动率相关性的Vega效应的总导数。

-

例如,可以参考最近的 CAIA文章、medium上的另一篇 文章,以及 risklatte 和 stackexchange 等几个量化金融论坛。

-

在这部分文献中,Nastasi等人(2020)校准了适用于大宗商品期权的微笑一致性模型,以捕捉微笑动态,而Malz(2000)则解释了在衡量外汇期权风险时如何将微笑调整考虑在内。

-

Deribit期权有(双)日、(双)周、(双)月和季度到期,最长可达9或12个月。其标的物是“Deribit BTC指数”(BTC),该指数是11个交易所上最新比特币价格的等权平均值,其中不包括最高价和最低价,剩下的9个价格用于计算指数。目前,这些交易所包括币安、Bitfinex、Bitstamp、Bittrex、Coinbase Pro、Gemini、Huobi Global、Itbit、Kraken、LMAX Digital和OKEx,该指数每秒更新一次。期权到期日的数量多于期货到期日,因此为了让 Deribit 同时列出比特币和美元的期权价格,他们使用与期权到期日相同的(可能是合成的)期货价格。这并不意味着(可能是合成的)期货合约就是标的物。事实上,Deribit的期权规范文件 明确指出标的物是Deribit BTC指数。对于期限较短的期权,其执行范围从 BTC 当前价格的 50%到 150%不等,对于期限超过 6 个月的期权,其执行范围最高可达 BTC 当前价格的 800%。

-

参见 CBOE历史期权数据,了解CBOE上SPX期权的交易量。

-

其次是CME(5%),然后是OKEx(2.5%),以及FTX和Bit.com,详情请参阅 The Block Options。

-

为了计算最终收益,Deribit使用到期前30分钟的BTC指数平均值作为结算值,详见官方 Deribit的期权规范文件 。需要注意的是,Deribit比特币期权市场并不完整。指数本身不可交易,需要昂贵的复制和频繁的再平衡。由于缺乏关于结算价值精确计算的信息,因此对于交易者来说,市场并不完整。然而,对这一问题的详细讨论超出了本文的范围,我们建议参考Alexander等人(2022a)进行深入讨论。

-

请参阅2022 年去中心化加密货币市场 排名。

-

反向期货是以比特币的美元价格或比特币指数的价值为基础的以比特币计价的期货合约。标准期货和反向期货都使用美元价值作为标的物,但它们的区别在于结算方式:CME的标准期货的名义金额为0.1或5个比特币,并以美元支付,而反向期货的名义金额为1美元或10美元,并以比特币支付。另一方面,这种支付机制导致了不同的盈亏(PnL)计算。对于标准期货来说,需要将期货的开盘价减去收盘价,并将结果乘以名义金额,从而得到以美元计算的盈亏。反向期货(和期权)的结算程序不同,它采用开盘价的倒数减去收盘价的倒数,然后将结果乘以持仓的名义金额,从而得到以比特币计量的盈亏。这里的“开盘价”和“收盘价”是指进入和退出持仓时期货合约的美元价值。

-

请参阅 Deribit永续资金费率,了解Deribit资金费率计算的描述。

-

请参阅The Block或Coinglass。需要注意的是,超过八个交易所显示了异常高的交易量。然而,我们忽略了许多因洗盘交易而人为抬高交易量的交易所。

-

Coleman等人(2001)和许多其他作也主张采用这种近似方法。

-

Derman(1999)称 SS 模型是用隐含波动率树复制 BS 模型的 "穷人尝试"。

-

除了非常深的虚值看跌期权(m=0.7)和看涨期权(m=1.3),这些期权在短期到期日类别中的交易量不足。我们只能计算75%的时间内的合成价格,因此在我们的最终结果中排除了这些期权。

-

当然,每个行权水平的PCP值都会有所不同。由于交易通常集中在ATM期权上,很难找到一个同时有看涨和看跌期权活跃交易的ITM/OTM行权水平,因此我们使用从ATM期权反推得到的PCP值。我们插值两个相邻到期日的ATM PCP值,并在需要时使用这些值来获得合成固定期权价格。

-

例如,因为我们在构建中始终持有永续合约,当永续合约的基差为正时,对冲者需要支付资金费用,而当基差为负时,对冲者会收到资金费用。对于对冲多头期权头寸的情况则相反。无论如何,从图7中我们可以看到永续合约的基差是变化的,有时为正,有时为负。编写对冲算法在资金费用到期前完全退出对冲头寸并不困难,但如果对冲头寸将收到资金费用,则不会退出。这种“资金费用策略”如今在对冲基金中非常常见,在没有防止此类策略性交易机器人运作的监管市场中。无论如何,我们只是建议在对冲策略中添加资金费用策略,我们不探讨潜在的利润或损失,因为这不是一项高频交易策略的研究。

-

对于ATM期权来说,ST和MV delta是相同的,因此结果是相同的,但仅限于这种情况。

参考文献

-

Alexander, C., Pricing, Hedging and Trading Financial Instruments. Market Risk Analysis III, 2008 (Wiley). [Google Scholar]

-

Alexander, C. and Nogueira, L., Model-free hedge ratios and scale invariant models. J. Bank. Finance, 2007a, 31, 1839–1861. [Crossref], [Web of Science ®], [Google Scholar]

-

Alexander, C. and Nogueira, L., Model-free price hedge ratios for homogeneous claims on tradable assets. Quant. Finance, 2007b, 7(5), 473–479. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

Alexander, C., Rubinov, A., Kalepky, M. and Leontsinis, S., Regime-dependent smile-adjusted delta hedging. J. Futures Mark., 2012, 32(3), 203–229. [Crossref], [Web of Science ®], [Google Scholar]

-

Alexander, C., Chen, D. and Imeraj, A., Inverse and quanto inverse options in a Black–Scholes world. SSRN Working Paper, 2022a. [Crossref], [Google Scholar]

-

Alexander, C., Deng, J., Feng, J. and Wan, H., Net buying pressure and the information in bitcoin option trades. J. Financ. Mark., 2022b. (Article in Press). [Crossref], [Google Scholar]

-

Attie, L., The performance of smile-implied delta hedging. Canadian Derivatives Institute, Technical Note TN 17-01, 2017. [Google Scholar]

-

Bakshi, G., Cao, C. and Chen, Z., Empirical performance of alternative option pricing models. J. Finance, 1997, 52, 2003–2049. [Crossref], [Web of Science ®], [Google Scholar]

-

Bates, D., Hedging the smirk. Finance Res. Lett., 2005, 2(4), 195–200. [Crossref], [Google Scholar]

-

Black, F. and Scholes, M., The pricing of options and corporate liabilities. J. Polit. Econ., 1973, 81(3), 637–654. [Crossref], [Web of Science ®], [Google Scholar]

-

Bliss, R. and Panigirtzoglou, N., Testing the stability of implied probability density functions. J. Bank. Finance, 2002, 26(2-3), 381–422. [Crossref], [Web of Science ®], [Google Scholar]

-

Chen, K. and Huang, Y., Detecting jump risk and jump-diffusion model for bitcoin options pricing and hedging. Math., 2021, 9(20), 2567. [Crossref], [Google Scholar]

-

Chi, Y. and Hao, W., Volatility models for cryptocurrencies and applications in the options market. J. Int. Financ. Mark I., 2021, 75, 101421. [Crossref], [Google Scholar]

-

Coleman, T., Kim, Y., Li, Y. and Verma, A., Dynamic hedging with deterministic local volatility function model. J. Risk, 2001, 4(1), 63–89. [Taylor & Francis Online], [Google Scholar]

-

CryptoCompare, Exchange review. September 2022, 2022. [Google Scholar]

-

Crépey, S., Delta-hedging vega risk?. Quant. Finance, 2004, 4(5), 559–579. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

Derman, E., Regimes of volatility. Risk, 1999, 12(4), 55–59. [Google Scholar]

-

Derman, E. and Kani, I., The volatility smile and its implied tree. Quantitative Strategies Research Notes, 1994. [Google Scholar]

-

Derman, E., Kani, I. and Zou, J., The local volatility surface: Unlocking the information in index option prices. Financ. Anal. J., 1996, 52, 25–36. [Taylor & Francis Online], [Google Scholar]

-

Duffie, D., Pan, J. and Singleton, K., Transform analysis and asset pricing for affine jump diffusions. Econometrica, 2000, 68(6), 1343–1376. [Crossref], [Web of Science ®], [Google Scholar]

-

Dupire, B, Pricing with a smile. Risk Mag., 1994, 7(1), 18–20. [Google Scholar]

-

Fengler, M., Arbitrage-free smoothing of the implied volatility surface. Quant. Finance, 2009, 9(4), 417–428. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

François, P. and Stentoft, L., Smile-implied hedging with volatility risk. J. Futures Mark., 2021, 41(8), 1220–1240. [Crossref], [Google Scholar]

-

Hou, A., Wang, W., Chen, C. and Härdle, W., Pricing cryptocurrency options. J. Financ. Econom., 2020, 18(2), 250–279. [Web of Science ®], [Google Scholar]

-

Hull, J. and White, A., Optimal delta hedging for options. J. Bank. Finance, 2017, 17, 180–190. [Crossref], [Google Scholar]

-

Jalan, A., Matkovskyy, R. and Aziz, S., The bitcoin options market: A first look at pricing and risk. Appl. Econ., 2021, 53(17), 2026–2041. [Taylor & Francis Online], [Google Scholar]

-

Lee, R., Implied and local volatilities under stochastic volatility. Int. J. Theor. Appl. Finance, 2001, 4(1), 45–89. [Crossref], [Google Scholar]

-

Malz, A., Estimating the probability distribution of the future exchange rate from option prices. J. Deriv., 1997, 5(2), 18–36. [Crossref], [Google Scholar]

-

Malz, A., Vega risk and the smile. RiskMetrics Working Paper No. 99–06, 2000. [Crossref], [Google Scholar]

-

Matic, J., Packham, N. and Härdle, W., Hedging cryptocurrency options. SSRN Working Paper, 2021. [Crossref], [Google Scholar]

-

McNeil, A. and Frey, R., Estimation of tail-related risk measures for heteroscedastic financial time series: An extreme value Approach. J. Empir. Finance, 2000, 7(3), 271–300. [Crossref], [Google Scholar]

-

Nastasi, E., Pallavicini, A. and Sartorelli, G., Smile modeling in commodity markets. Int. J. Theor. Appl. Finance, 2020, 23(3), 2050019. [Crossref], [Google Scholar]

-

Sauer, B., Virtual currencies, the money market, and monetary policy. Int. Adv. Econ. Res., 2016, 22, 117–130. [Crossref], [Google Scholar]

-

Siu, T.K. and Elliott, R., Bitcoin option pricing with a SETRA-GARCH model. Eur. J. Finance, 2021, 27(6), 564–595. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

Vähämaa, S., Delta hedging with the smile. Financ. Mark. Portfolio Manage., 2004, 18(3), 241–255. [Crossref], [Google Scholar]

原文来自:https://www.tandfonline.com/doi/full/10.1080/14697688.2023.2181205

- 1