1.简单介绍

深度神经网络这些年越来越热门,在很多领域解决了过去无法解决的难题,体现了强大的能力。在时间序列的预测上,常用的神经网络价格是RNN,因为RNN不仅有当前数据输入,还有历史数据的输入,当然,当我们谈论RNN预测价格时,往往谈论的是RNN的一种:LSTM。本文就将以pytorch为基础,构建预测比特币价格的模型。网上相关的资料虽然多,但还是不够透彻,使用pytorch的也相对较少,还是有必要写一篇文章, 最终结果是利用比特币行情的开盘价、收盘价、最高价、最低价、交易量来预测下一个收盘价。我个人神经网络知识一般,欢迎各位大佬批评指正。

本教程由FMZ发明者数字货币量化交易平台出品(www.fmz.com),欢迎入QQ群:863946592 交流。

2.数据和参考

一个相关的价格预测例子:https://yq.aliyun.com/articles/538484

关于RNN模型的详细介绍:https://zhuanlan.zhihu.com/p/27485750

理解RNN的输入输出:https://www.zhihu.com/question/41949741/answer/318771336

关于pytorch:官方文档 https://pytorch.org/docs 其它资料自行搜索吧。

另外读懂本文还需要一些前置知识,如pandas/爬虫/数据处理等,但不会也没关系。

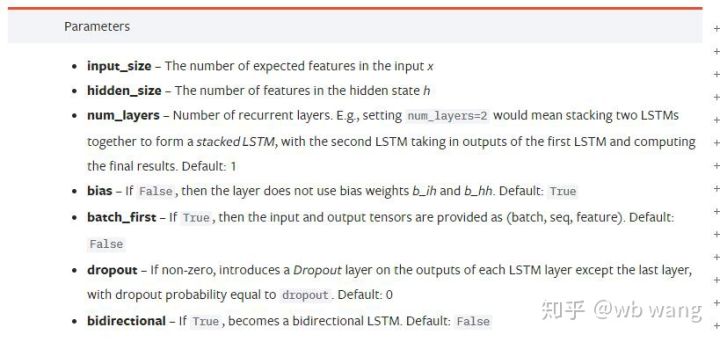

3.pytorch LSTM模型的参数

LSTM的参数:

第一次看到文档上这些密密麻麻的参数,我的反应是:

随着慢慢阅读,总算大概明白了

input_size: 输入向量x的特征大小,如果以收盘价预测收盘价,那么input_size=1;如果以高开低收预测收盘价,那么input_size=4

hidden_size: 隐含层大小

num_layers: RNN的层数

batch_first: 如果为True则输入维度的第一个为batch_size,这个参数也很让人困惑,下面将详细介绍。

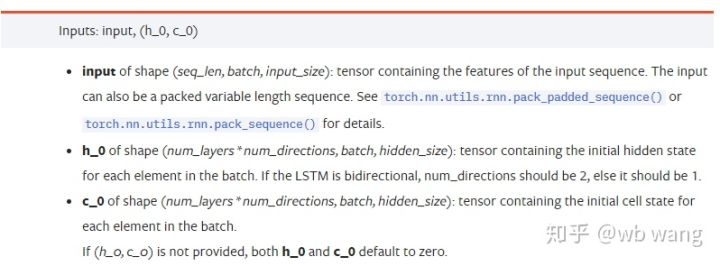

输入数据参数:

input: 具体输入的数据,是一个三维的tensor, 具体的形状为:(seq_len, batch, input_size)。其中,seq_len指序列的长度,即LSTM需要考虑多长时间的历史数据,注意这个指只是数据的格式,不是LSTM内部的结构,同一个LSTM模型可以输入不同seq_len的数据,都能给出预测的结果;batch指batch的大小,代表有多少组不同的数据;input_size就是前面的input_size。

h_0: 初始的hidden状态, 形状为(num_layers * num_directions, batch, hidden_size),如果时双向网络num_directions=2

c_0: 初始的cell状态, 形状同上, 可以不指定。

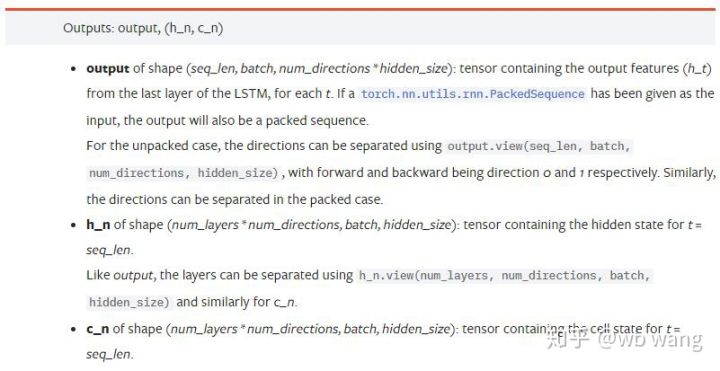

输出参数:

output: 输出的形状 (seq_len, batch, num_directions * hidden_size),注意和模型参数batch_first有关

h_n: t = seq_len时刻的h状态,形状同h_0

c_n: t = seq_len时刻的c状态,形状同c_0

4.LSTM输入输出的简单例子

首先导入所需要的包

python

import pandas as pd

import numpy as np

import torch

import torch.nn as nn

import matplotlib.pyplot as plt

定义LSTM模型

python

LSTM = nn.LSTM(input_size=5, hidden_size=10, num_layers=2, batch_first=True)

准备输入的数据

python

x = torch.randn(3,4,5)

# x的值为:

tensor([[[ 0.4657, 1.4398, -0.3479, 0.2685, 1.6903],

[ 1.0738, 0.6283, -1.3682, -0.1002, -1.7200],

[ 0.2836, 0.3013, -0.3373, -0.3271, 0.0375],

[-0.8852, 1.8098, -1.7099, -0.5992, -0.1143]],

[[ 0.6970, 0.6124, -0.1679, 0.8537, -0.1116],

[ 0.1997, -0.1041, -0.4871, 0.8724, 1.2750],

[ 1.9647, -0.3489, 0.7340, 1.3713, 0.3762],

[ 0.4603, -1.6203, -0.6294, -0.1459, -0.0317]],

[[-0.5309, 0.1540, -0.4613, -0.6425, -0.1957],

[-1.9796, -0.1186, -0.2930, -0.2619, -0.4039],

[-0.4453, 0.1987, -1.0775, 1.3212, 1.3577],

[-0.5488, 0.6669, -0.2151, 0.9337, -1.1805]]])

x的形状为(3,4,5),由于我们之前定义了batch_first=True, 此时的batch_size的大小为3, sqe_len为4, input_size为5。 x[0]代表了第一个batch。

如果没定义batch_first,默认为False,则此时数据的代表的完全不同,batch大小为4, sqe_len为3, input_size为5。 此时x[0]代表了所有batch在t=0时数据,依次类推。 个人感觉这种设定不符合直觉, 所以添加了参数batch_first=True.

两者之间数据的转换也很方便: x.permute(1,0,2)

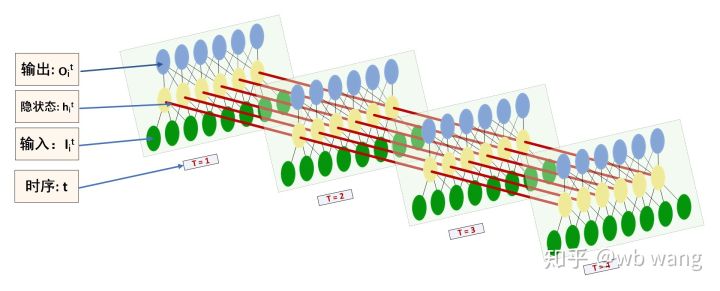

输入和输出

LSTM的输入输出的形状很容易让人迷惑,借助下图可以辅助理解:

来源:https://www.zhihu.com/question/41949741/answer/318771336

python

x = torch.randn(3,4,5)

h0 = torch.randn(2, 3, 10)

c0 = torch.randn(2, 3, 10)

output, (hn, cn) = LSTM(x, (h0, c0))

print(output.size()) #在这里思考一下,如果batch_first=False输出的大小会是多少?

print(hn.size())

print(cn.size())

#结果

torch.Size([3, 4, 10])

torch.Size([2, 3, 10])

torch.Size([2, 3, 10])

观察输出的结果,和前面的参数的解释一致.注意到hn.size()的第二个值为3,和batch_size的大小保持一致,说明hn中并没有保存中间状态,只保存了最后一步。

由于我们的LSTM网络有两层,其实hn最后一层的输出就是output的值,output的形状为[3, 4, 10],保存了t=0,1,2,3所有时刻的结果,所以:

python

hn[-1][0] == output[0][-1] #第一个batch在hn最后一层的输出等于第一个batch在t=3时output的结果

hn[-1][1] == output[1][-1]

hn[-1][2] == output[2][-1]

5.准备比特币行情数据

前面讲了这么多内容,只是铺垫,理解LSTM的输入输出很是重要,否则随意从网上摘抄一些代码很容易出错,由于LSTM在时间序列上的强大能力,即使模型是错误的,最后也能得出的不错结果。

数据的获取

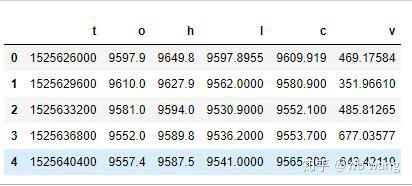

数据使用的是Bitfinex交易所BTC_USD交易对的行情数据。

python

import requests

import json

resp = requests.get('https://q.fmz.com/chart/history?symbol=bitfinex.btc_usd&resolution=15&from=0&to=0&from=1525622626&to=1562658565')

data = resp.json()

df = pd.DataFrame(data,columns = ['t','o','h','l','c','v'])

print(df.head(5))

数据格式如下:

数据的预处理

python

df.index = df['t'] # index设为时间戳

df = (df-df.mean())/df.std() # 数据的标准化,否则模型的Loss会非常大,不利于收敛

df['n'] = df['c'].shift(-1) # n为下一个周期的收盘价,是我们预测的目标

df = df.dropna()

df = df.astype(np.float32) # 改变下数据格式适应pytorch

数据的标准化的方法非常粗糙,会有一些问题,仅仅是演示,可以使用收益率之类的数据标准化。

准备训练数据

python

seq_len = 10 # 输入10个周期的数据

train_size = 800 # 训练集batch_size

def create_dataset(data, seq_len):

dataX, dataY=[], []

for i in range(0,len(data)-seq_len, seq_len):

dataX.append(data[['o','h','l','c','v']][i:i+seq_len].values)

dataY.append(data['n'][i:i+seq_len].values)

return np.array(dataX), np.array(dataY)

data_X, data_Y = create_dataset(df, seq_len)

train_x = torch.from_numpy(data_X[:train_size].reshape(-1,seq_len,5)) #变化形状,-1代表的值会自动计算

train_y = torch.from_numpy(data_Y[:train_size].reshape(-1,seq_len,1))

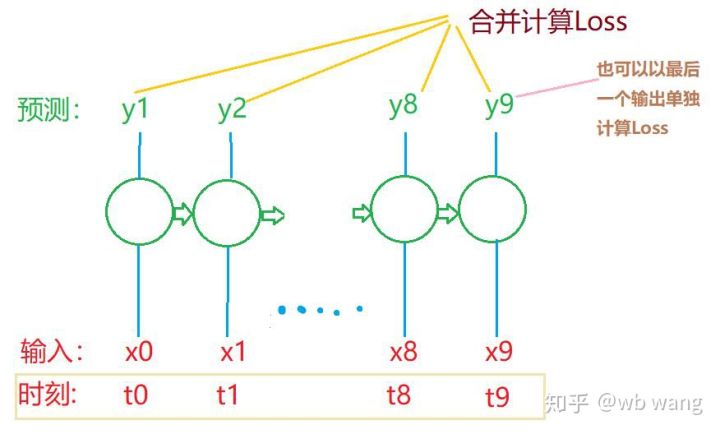

最终train_x和train_y的形状分别为:torch.Size([800, 10, 5]), torch.Size([800, 10, 1])。 由于我们的模型是根据10个周期的数据预测下个周期的收盘价,理论上800个batch,只要有800个预测收盘价就行了。但train_y在每个batch中有10个数据,实际上每个batch预测的中间结果是保留的,并不只有最后一个。在计算最后的Loss时,可以把所有的10个预测结果都考虑进去和train_y中实际值进行比较。 理论上也可以只计算最后一个预测结果的Loss。画了一个粗糙的图说明这个问题。由于LSTM的模型实际不包含seq_len参数,所以模型可适用不同的长度,中间的预测结果也是有意义的,因此我倾向于合并计算Loss。

注意在准备训练数据时,窗口的移动是跳跃的,已经使用的数据不再使用,当然窗口也可以逐个移动,这样得到的训练集会大很多。但感觉这样相邻的batch数据太重复了,于是采用了当前方法。

6.构造LSTM模型

最终构建的模型如下, 包含一个两层的LSTM, 一个Linear层。

python

class LSTM(nn.Module):

def __init__(self, input_size, hidden_size, output_size=1, num_layers=2):

super(LSTM, self).__init__()

self.rnn = nn.LSTM(input_size,hidden_size,num_layers,batch_first=True)

self.reg = nn.Linear(hidden_size,output_size) # 线性层,把LSTM的结果输出成一个值

def forward(self, x):

x, _ = self.rnn(x) # 如果不理解前向传播中数据维度的变化,可单独调试

x = self.reg(x)

return x

net = LSTM(5, 10) # input_size为5,代表了高开低收和交易量. 隐含层为10.

7.开始训练模型

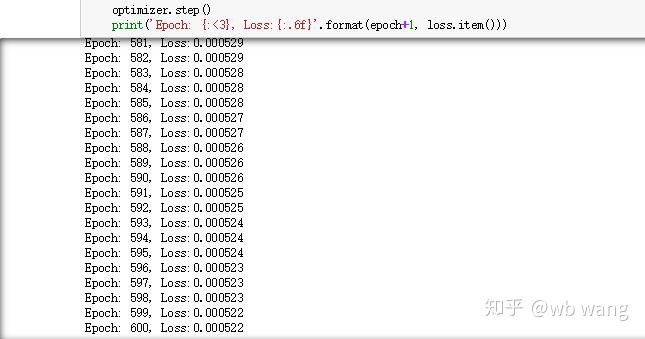

终于开始训练了,代码如下:

python

criterion = nn.MSELoss() # 使用了简单的均方差损失函数

optimizer = torch.optim.Adam(net.parameters(),lr=0.01) # 优化函数,lr可调

for epoch in range(600): # 由于速度很快,这里的epoch多一些

out = net(train_x) # 由于数据量很小, 直接拿全量数据计算

loss = criterion(out, train_y)

optimizer.zero_grad()

loss.backward() # 反向传播损失

optimizer.step() # 更新参数

print('Epoch: {:<3}, Loss:{:.6f}'.format(epoch+1, loss.item()))

训练结果如下:

8.模型评价

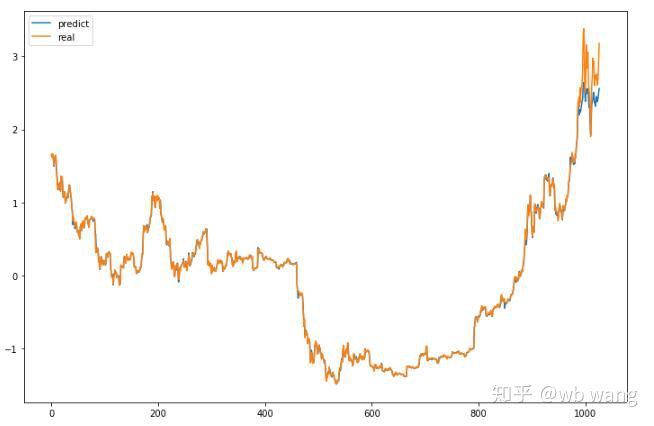

模型的预测值:

python

p = net(torch.from_numpy(data_X))[:,-1,0] # 这里只取最后一个预测值作为比较

plt.figure(figsize=(12,8))

plt.plot(p.data.numpy(), label= 'predict')

plt.plot(data_Y[:,-1], label = 'real')

plt.legend()

plt.show()

根据图上可以看出,训练数据(800之前)的吻合度非常高,但后期比特币价格上涨新高,模型未见过这些数据,预测就力不从心了。这也说明了前面数据标准化时有问题。

虽然预测的价格不一定准确,那么预测涨跌的准确率如何呢?截取一段预测数据看一下:

python

r = data_Y[:,-1][800:1000]

y = p.data.numpy()[800:1000]

r_change = np.array([1 if i > 0 else 0 for i in r[1:200] - r[:199]])

y_change = np.array([1 if i > 0 else 0 for i in y[1:200] - r[:199]])

print((r_change == y_change).sum()/float(len(r_change)))

结果预测涨跌的准确率达到了81.4%,还是超出我的预期。不知道是不是哪里搞错了

当然此模型没有什么实盘价值,但简单易懂,仅依此入门,接下来还会有更多的神经网络入门应用在数字货币量化的入门课程。