程序化交易中的K线数据处理浅谈

在编写程序化交易策略时,使用K线数据,经常会有需求使用一些非标准周期K线数据的情况,例如需要使用12分钟周期K线数据、4小时K线周期数据,通常这类非标准周期是无法直接获取的。那么我们如何应对此类需求呢?

答案肯定是有办法的。

非标准周期可以通过更小周期的数据,合并合成获取,可以想象一下,多个周期中的最高价,算作合成后的最高价,最低价算作合成后的最低价,开盘价不会变,就用合成这根K线原料数据的第一个开盘价,收盘价对应的是用合成这根K线的原料数据的最后一个的收盘价,时间就是取的开盘价的时间,成交量用原料数据的交易量求和计算得出。

就如图:

-

思路

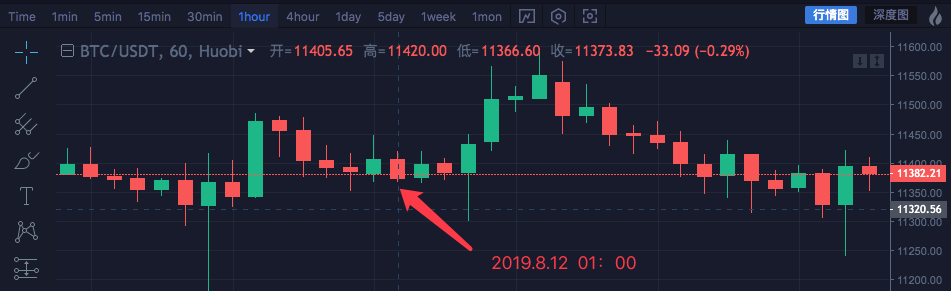

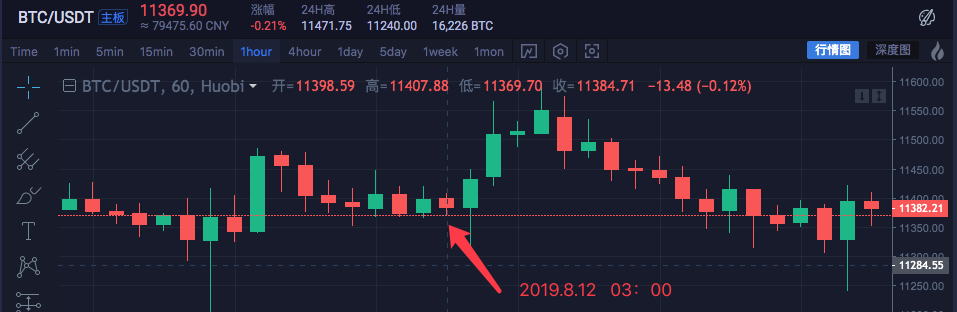

我们以区块链资产 市场 BTC_USDT 为例,用1小时合成为4小时。

时间 高 开 低 收 2019.8.12 00:00 11447.07 11382.57 11367.2 11406.92 2019.8.12 01:00 11420 11405.65 11366.6 11373.83 2019.8.12 02:00 11419.24 11374.68 11365.51 11398.19 2019.8.12 03:00 11407.88 11398.59 11369.7 11384.71 这四个1小时周期的数据,合成一个根4小时周期的数据,开盘价即第一根 00:00 时间的开盘价:11382.57

收盘价是 最后一根 即 03:00 时的收盘价:11384.71

最高价就找这里面最高的价格:11447.07

最低价就找这里面最低的价格:11365.51

4小时周期 起始时间 就是 00:00 这根1小时K线的起始时间,即 2019.8.12 00:00

成交量每根1小时的求和即可(主要观察价格如何合成,成交量数据中没有显示),这里不做赘述。合成出的 一根4小时K线即:

高:11447.07

开:11382.57

低:11365.51

收:11384.71

时间:2019.8.12 00:00

可以看到数据是一致的。

-

编写代码实现

验证了初步的思路,就可以动手写一写代码初步实现一下这个需求了。

直接放出代码,代码仅供参考学习:

function GetNewCycleRecords (sourceRecords, targetCycle) { // K线合成函数 var ret = [] // 首先获取源K线数据的周期 if (!sourceRecords || sourceRecords.length < 2) { return null } var sourceLen = sourceRecords.length var sourceCycle = sourceRecords[sourceLen - 1].Time - sourceRecords[sourceLen - 2].Time if (targetCycle % sourceCycle != 0) { Log("targetCycle:", targetCycle) Log("sourceCycle:", sourceCycle) throw "targetCycle is not an integral multiple of sourceCycle." } if ((1000 * 60 * 60) % targetCycle != 0 && (1000 * 60 * 60 * 24) % targetCycle != 0) { Log("targetCycle:", targetCycle) Log("sourceCycle:", sourceCycle) Log((1000 * 60 * 60) % targetCycle, (1000 * 60 * 60 * 24) % targetCycle) throw "targetCycle cannot complete the cycle." } var multiple = targetCycle / sourceCycle var isBegin = false var count = 0 var high = 0 var low = 0 var open = 0 var close = 0 var time = 0 var vol = 0 for (var i = 0 ; i < sourceLen ; i++) { // 获取 时区偏移数值 var d = new Date() var n = d.getTimezoneOffset() if (((1000 * 60 * 60 * 24) - sourceRecords[i].Time % (1000 * 60 * 60 * 24) + (n * 1000 * 60)) % targetCycle == 0) { isBegin = true } if (isBegin) { if (count == 0) { high = sourceRecords[i].High low = sourceRecords[i].Low open = sourceRecords[i].Open close = sourceRecords[i].Close time = sourceRecords[i].Time vol = sourceRecords[i].Volume count++ } else if (count < multiple) { high = Math.max(high, sourceRecords[i].High) low = Math.min(low, sourceRecords[i].Low) close = sourceRecords[i].Close vol += sourceRecords[i].Volume count++ } if (count == multiple || i == sourceLen - 1) { ret.push({ High : high, Low : low, Open : open, Close : close, Time : time, Volume : vol, }) count = 0 } } } return ret } // 测试 function main () { while (true) { var r = exchange.GetRecords() // 原始数据,作为合成K线的基础K线数据,例如要合成4小时K线,可以用1小时K线作为原始数据。 var r2 = GetNewCycleRecords(r, 1000 * 60 * 60 * 4) // 通过 GetNewCycleRecords 函数 传入 原始K线数据 r , 和目标周期, 1000 * 60 * 60 * 4 即 目标合成的周期 是4小时K线数据。 $.PlotRecords(r2, "r2") // 策略类库栏 可以勾选画线类库,调用 $.PlotRecords 画线类库 导出函数 画图。 Sleep(1000) // 每次循环间隔 1000 毫秒,防止访问K线接口获取数据过于频繁,导致交易所限制。 } }其实要合成K线,就需要两个东西,第一是需要原料数据,即小周期的K线数据,例子中

var r = exchange.GetRecords()

获取的小周期K线数据。第二是需要明确合成为多大的周期,即 K线数据合成的目标周期。

然后通过 GetNewCycleRecords 函数的算法,就可以最后返回一个合成出来的K线数组结构的数据了。

需要注意的是:-

1、目标周期不能小于你传入GetNewCycleRecords 函数作为数据原料的K线的周期。

因为无法用小周期去合成更小的周期的数据。 -

2、设置的目标周期必须是周期闭合的。

什么是周期闭合?

简单说就是在一小时内或者在一天之内,目标周期时间范围组合在一起,组成一个闭合的循环。

举例:

例如 12分钟周期的K线,从每个小时的0分0秒开始(以0时举例),第一个周期是00:00:00 ~ 00:12:00,第二个周期是00:12:00 ~ 00:24:00,第三个周期是00:24:00 ~ 00:36:00,第四个周期是00:36:00 ~ 00:48:00,第五个周期是00:48:00 ~ 01:00:00,正好组成一个完整的1小时。如果是 13分钟周期,就是不闭合的周期,这样的周期算出的数据不唯一,因为根据合成的数据起始点不同,合成出来的数据有差异。

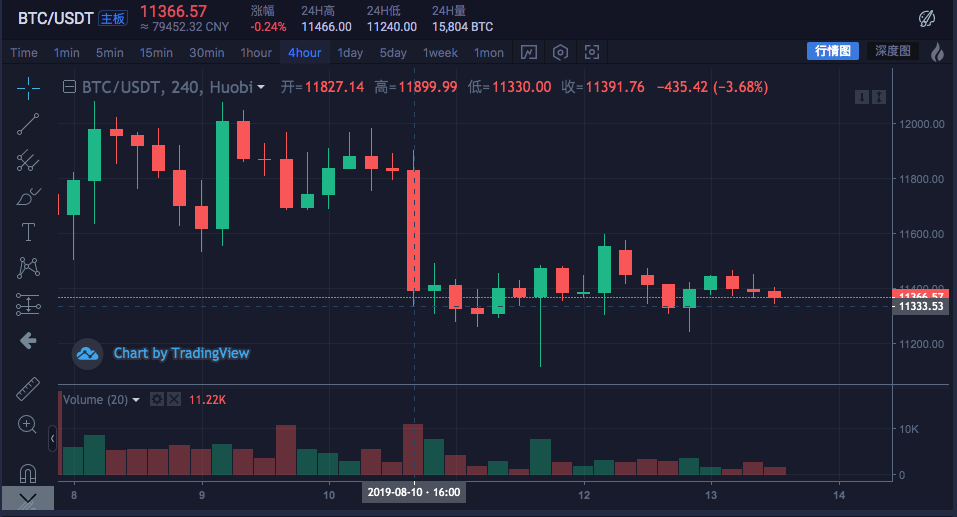

实盘运行了一下:

对比交易所图表

-

-

使用K线数据构造需要的数据结构

经常有群友提问,我想计算每根K线的最高价的均线,怎么办?

通常,我们计算均线都是计算的收盘价的均值,组成均线,但是也有时候有需求计算最高价、最低价、开盘价等等。

这个时候就不能直接把exchange.GetRecords()函数返回的K线数据直接传入 指标计算函数了。例如:

talib.MA 均线指标计算函数有两个参数,第一个参数是需要传入的数据,第二个参数是指标周期参数。

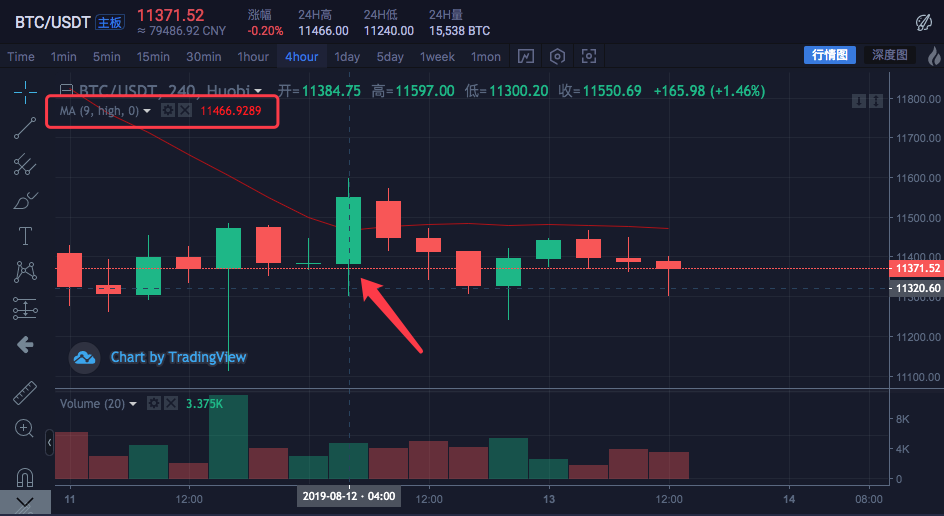

例如 我们要算如下图的指标

K线周期是4小时,

在交易所图表上,已经设置好了一条均线,均线周期参数为9。

并且设置计算的数据源是每根Bar的最高价。

即这条均线是9个4小时周期K线Bar的最高价平均计算出的均值,组成的指标均线。我们自己动手构造一个数据算下,看是不是和交易所的图表计算得出的一样。

var highs = [] for (var i = 0 ; i < r2.length ; i++) { highs.push(r2[i].High) }既然要计算每根Bar的最高价的均值得出均线指标。

那么就需要先构造一个数组,其中每个数据元素都是对应每根Bar的最高价。

可以看到 highs 变量初始为一个空数组,然后我们遍历 r2 这个K线数据变量(不记得r2了?看下上面合成4小时K线的main函数中的代码)。

读取r2每根Bar的最高价(即 r2[i].High , i取值范围 从 0 到 r2.length - 1 ),然后 push 进highs 。这样就构造了一个和K线数据Bar一一对应的数据结构。此时 highs 就可以传入 talib.MA函数计算出均线了。

完整的例子:

function main () { while (true) { var r = exchange.GetRecords() var r2 = GetNewCycleRecords(r, 1000 * 60 * 60 * 4) if (!r2) { continue } $.PlotRecords(r2, "r2") // 画出K线 var highs = [] for (var i = 0 ; i < r2.length ; i++) { highs.push(r2[i].High) } var ma = talib.MA(highs, 9) // 用均线指标函数 talib.MA 计算 均线指标 $.PlotLine("high_MA9", ma[ma.length - 2], r2[r2.length - 2].Time) // 使用画线类库把均线指标画在图表上 Sleep(1000) } }回测运行:

可以看到 图中鼠标停留位置的均线指标值均为

11466.9289以上代码可以复制到策略中运行测试,记得勾选「画线类库」后保存!

-

数字货币市场的K线数据获取方式

发明者量化交易平台已经有封装好的接口,即 exchange.GetRecords 函数,即可获取K线数据。

下面着重讲解的是直接访问交易所K线数据接口获取数据,因为有时候需要指定参数获取更多的K线,封装的GetRecords 接口

一般是返回 100根。如果遇到策略初始需要超过100根的K线时,就需要收集等待。

为了让策略尽快进行运作,可以自己封装一个函数,直接访问交易所K线接口,指定参数获取更多的K线数据。以火币币币交易 BTC_USDT 交易对为例,我们实现这个需求:

找到交易所的API文档,查看K线接口描述:

https://api.huobi.pro/market/history/kline?period=1day&size=200&symbol=btcusdt

https://api.huobi.pro/market/history/kline?period=1day&size=200&symbol=btcusdt参数:

参数名 类型 是否必要 描述 取值 symbol string true 交易对 btcusdt, ethbtc... period string true 返回数据时间粒度,也就是每根蜡烛的时间区间 1min, 5min, 15min, 30min, 60min, 1day, 1mon, 1week, 1year size integer false 返回 K 线数据条数 [1, 2000] 测试代码:

function GetRecords_Huobi (period, size, symbol) { var url = "https://api.huobi.pro/market/history/kline?" + "period=" + period + "&size=" + size + "&symbol=" + symbol var ret = HttpQuery(url) try { var jsonData = JSON.parse(ret) var records = [] for (var i = jsonData.data.length - 1; i >= 0 ; i--) { records.push({ Time : jsonData.data[i].id * 1000, High : jsonData.data[i].high, Open : jsonData.data[i].open, Low : jsonData.data[i].low, Close : jsonData.data[i].close, Volume : jsonData.data[i].vol, }) } return records } catch (e) { Log(e) } } function main() { var records = GetRecords_Huobi("1day", "300", "btcusdt") Log(records.length) $.PlotRecords(records, "K") }Python版本,访问火币交易所接口的范例:

#!python3

import json

import urllib2

def GetRecords_Huobi(period, size, symbol):

headers = {'User-Agent':'Mozilla/5.0 (Windows; U; Windows NT 6.1; en-US; rv:1.9.1.6) Gecko/20091201 Firefox/3.5.6'}

url = "https://api.huobi.pro/market/history/kline?" + "period=" + period + "&size=" + size + "&symbol=" + symbol

request = urllib2.Request(url)

request.add_header('User-Agent','Mozilla/5.0 (Windows; U; Windows NT 6.1; en-US; rv:1.9.1.6) Gecko/20091201 Firefox/3.5.6')

opener = urllib2.build_opener()

f= opener.open(request)

ret = f.read().decode('utf-8')

try :

jsonData = json.loads(ret)

records = []

for i in range(len(jsonData["data"]) - 1, -1, -1):

records.append({

"Time" : jsonData["data"][i]["id"] * 1000,

"High" : jsonData["data"][i]["high"],

"Open" : jsonData["data"][i]["open"],

"Low" : jsonData["data"][i]["low"],

"Close" : jsonData["data"][i]["close"],

"Volume" : jsonData["data"][i]["vol"],

})

return records

except Exception as e:

Log(e)

def main():

r = GetRecords_Huobi("1day", "300", "btcusdt")

Log(len(r))

ext.PlotRecords(r, "K") # 需要引用Python画线类库

Python版本,访问币安交易所的K线接口的范例:

#!python3

import json

import urllib2

def GetRecords_Huobi(period, size, symbol):

headers = {'User-Agent':'Mozilla/5.0 (Windows; U; Windows NT 6.1; en-US; rv:1.9.1.6) Gecko/20091201 Firefox/3.5.6'}

url = "https://api.binance.com/api/v3/klines?symbol=" + symbol + "&interval=" + period

request = urllib2.Request(url)

request.add_header('User-Agent','Mozilla/5.0 (Windows; U; Windows NT 6.1; en-US; rv:1.9.1.6) Gecko/20091201 Firefox/3.5.6')

opener = urllib2.build_opener()

f= opener.open(request)

ret = f.read().decode('utf-8')

try :

jsonData = json.loads(ret)

records = []

for i in range(len(jsonData)):

records.append({

"Time" : float(jsonData[i][0]),

"High" : float(jsonData[i][2]),

"Open" : float(jsonData[i][1]),

"Low" : float(jsonData[i][3]),

"Close" : float(jsonData[i][4]),

"Volume" : float(jsonData[i][5]),

})

return records

except Exception as e:

Log(e)

def main():

r = GetRecords_Huobi("1m", "300", "BTCUSDT")

Log(len(r))

ext.PlotRecords(r, "K") # 需要引用Python画线类库

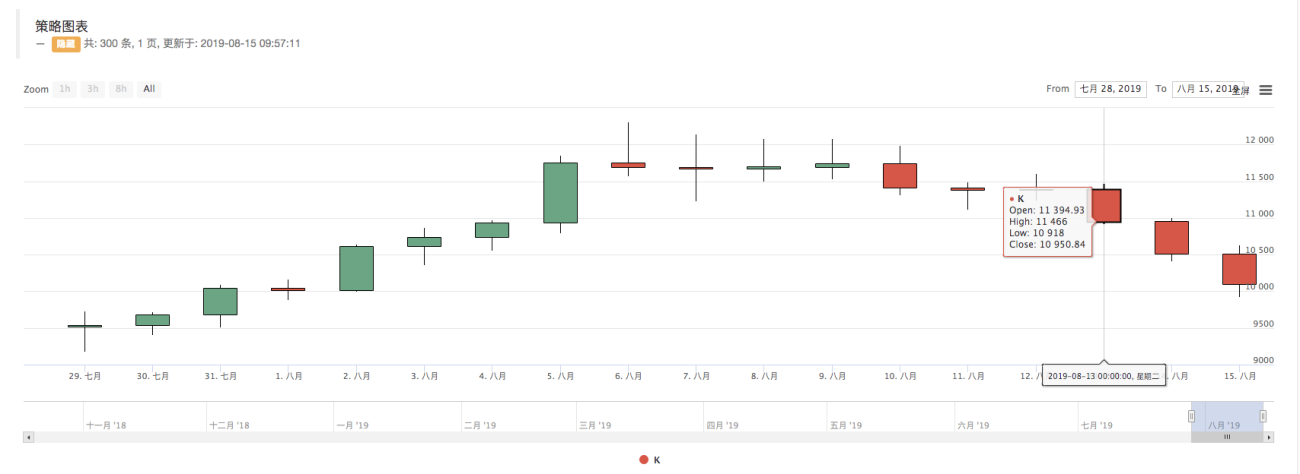

可以看到日志上,打印 records.length 为 300, 即 records K线数据 bar 数量有300根。

if (((1000 * 60 * 60 * 24) - sourceRecords[i].Time % (1000 * 60 * 60 * 24) + (n * 1000 * 60)) % targetCycle == 0) {

isBegin = true

}

这一句有问题,无法用3小时或6小时k合成日k,只能用1小时,2小时,4小时的k线合成日k

- 1