高频交易的预期收益

摘要

在高频交易中定义α比在低频交易中更复杂,因为并非所有策略都是基于价格进行预测,而是需要更多的条件,以及对它们之间的交互的理解。在本文中,我们通过解释高频交易的组成部分和用于实施高频策略的交易策略,开发了高频交易的α归因模型。结果表明,高频交易者需要快速才能产生正向预期收益,以及他们更善于提供流动性的原因。我们提供了一个使用高频股权数据样本的实施范例。

在高频交易(以下简称HFT)中,正向预期收益是盈利的关键。通常,这种预期称为alpha(α)。算法策略相对于人类交易者的显著特征是α的一致性和获得α的频率。在低频交易的投资文献中,α等于波动率乘以信息系数(IC)乘以z分数的乘积,z分数是对预测信号的信心的衡量(Grinold[1994])。然而,在HFT中定义α有点复杂,因为并非所有策略都是基于价格预测,而是需要更多的条件,以及对它们之间的交互的理解。

在本文中,我们开发了高频交易的α归因模型。我们通过解释α的组成部分,以及用于实施HFT策略的交易策略来实现这一点。这些组成部分包括:

- 机会

- 获取

- 有效差价

- 有效回扣。

此外,我们还提供了使用高频股权数据样本的实施范例。

HFT中的α

HFT行业常常用绝对收益1来定义α。由回测或模拟交易产生的平均绝对收益(以每笔交易或每单位时间为基础)应正确地称为回测测试α或模拟α。我们当然会使用回测及/或模拟α作为相信未来α的理由(即,一旦策略开始运行)。将这些α分解为其组成部分,可以改进交易策略,或者像通常的情况一样,对策略偏离预期表现的原因进行事后分析。

可能如果我们从高频策略的角度出发,和低频策略一样,主要是通过消除市场中的低效率来获利。在这样做的过程中,必须意识到影响所有投资策略的相同的基本理念:有多少机会可以抓住;可以获取多少;获取它的成本是多少?为此,我们定义了系统研究HFT中α的必要组成部分。

机会(O)

任何关于α的讨论的出发点都是可获取的价格变动或机会(O)。在给定特定的持有期间,该期间内的价格变动代表可用利润。衡量这种变动的常用方法是买卖中间价格变动的标准差2。对于需要持续接触市场的投资组合策略来说,标准差当然是合适的衡量标准,但对于机会主义的HFT策略(仅在特定条件下进入头寸)而言,不同的机会衡量标准可能是合适的(例如,在期货交易中,90分位数的变动,甚至是固定数量的美分或手数)。然而,在没有其他衡量标准的情况下,我们建议使用标准差作为机会的代表。

获取(C)

我们将获取(C)定义为除预测信号之外,更普遍的任何策略都可以获取的机会百分比。在投资组合策略的情况下,获取是IC×z分数(见Grinold[1994]),常常用预测收益与实际实现收益的相关性来衡量。因为IC是基于价格进行预测的,所以IC的任何负值都是不好的。但是,在HFT中,C的负值很可能是可以接受的,因为除相关性外,其他衡量标准可能更合适。对于具有固定收益的统计套利策略,命中率之类的指标可能更好。其理念是,基于预测的策略应该有一些与IC密切相关(如果不是完全相关)的正C,而基于流动性条款的策略可能有一些其他的C,甚至可能小于零。无论怎样,考虑到我们目前拥有的两个组成部分,在考虑交易策略之前,α只是C×O,即获取的机会3.

有效差价(SE)

在低频交易中,买卖差价作为α的一个组成部分通常被忽略,因为所寻求的机会要大得多。然而,在HFT中,持有期很短,买卖差价对α有很大影响。买卖差价(S)只是出价(即需要立即出售的人收到的价格)和要价(即需要立刻购买的人支付的价格)之间的差额。在传统意义上,如Stoll [1978]中所述,它被认为是向做市商支付的溢价,因为他们在与知情交易进行交易时承担了逆向选择的风险。机会主义交易策略是赚还是赔S取决于实施的策略。

交易策略是指交易策略如何使用市价订单和限价订单来进入和退出金融工具的头寸。限价单是一种要求以低于(高于)账面最高买入(卖出)价进行交易的价格。这样的订单向市场的一方(无论是买入方还是卖出方)提供了流动性。限价订单是被动的,在它们与传入的有价卖出(买入)订单相匹配之前,一直留在交易所的限价订单簿中。市价单是指要求立即以最佳买入(卖出)价格立即进行交易的任何请求。此类订单需要流动性,并以市场价格为准。市价单可以是市价订单,也可以是价格超过账面最高出(卖)价4的限价订单.

创建往返交易的吃单或挂单组合定义了三种交易策略。Take-take策略使用两个可销售订单来进入和退出市场头寸。Make-take策略使用限价单进入头寸,使用市价单退出头寸。Make-make策略使用一个限价单来进入和退出头寸。不同的策略会产生不同的买卖差价S的交易成本。Take-take策略会导致每次往返交易的交易成本为S的一倍。每一次往返交易,Take-take策略产生的交易成本为S的1倍。Make-take策略的每次往返交易的成本是S的零倍,而make-make策略每次往返交易都能赚取S。

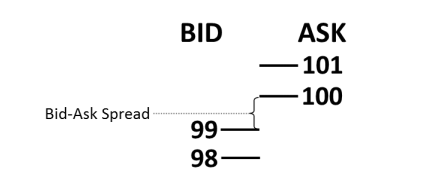

例如,考虑一个简单的市场,如图1所示。内部市场,即账面最高点,是99个出价和100个要价,买卖差价仅为1。(为了简单起见,我们忽略了这些水平上的数量。)一种采用take-take策略,即以100的市场价格买入头寸,然后以99的市场价格立即卖出,仅仅因产生买卖差价S的成本而损失一个点而已。

图1:带有买卖差价的简化市场

一个使用make-take的交易策略,通过限价单在99点买入,然后立即退出头寸,以市场价格在99点卖出,不会产生买卖差价的成本。最后,使用make-make交易策略通过限价单进入头寸,在99点买入,然后立即进入,并在稍后的某个时间以限价单在100点卖出,获得买卖差价S。这些简单的场景导致方程(1)中的有效差价(SE)值。

有效回扣(RE)

在股票市场中,交易所通常向通过在限价单订单簿中下达限价订单来提供流动性的交易公司支付一笔费用,称为回扣(R)。激励流动性供应商被认为对交易所有利。拥有更深、更具流动性的市场应该会吸引更多、更大的机构流动性接受者,从而增加交易量和交易所费用。当执行或匹配限价单时,交易公司赚取R。因此,回扣可以是α的重要组成部分。如公式(2)所示,交易策略也会影响有效回扣(RE)。由于take-take策略不使用限价单,因此使用它们的策略不会获得回扣。一个make-take策略每一次往返交易赚取一个回扣,而make-make在每个往返交易中赚取2倍的R。

预期收益(α)

鉴于这四个组成部分,现在可以将HFT策略的α完全定义为:

在公式(3)中,α等于获取的机会减去进行交易的净成本。它忽略了佣金和保证金,而在HFT中,佣金和保证金通常是固定的。例如,证券商不担心佣金问题,直接进入市场的高频交易者通常为每只股票支付固定费用。如果这些是某个公司决定各种策略的重要变量,则可以很容易地将其添加到公式(3)中。

策略重要性

在公式(3)中,复杂的是,各部分的值相互依赖。存在隐藏的交互。如果我们考虑到这一点,获取的机会并不独立于有效差价:

1) 抓住机会是快速进入一个头寸并在尽可能接近最佳时间离开该头寸的函数。

2) 有效差价是所采用交易策略的函数。人们可以立即执行并支付差价,或者通过等待市场执行被动限价单来赚取差价。

因此,要获得有效的差价,就必须牺牲一些已获取的机会。或者,获取更多机会意味着支付有效差价。策略很重要,因为获取百分比C随着执行速度而下降。如果我们考虑以这三种方式实施的交易策略,我们可以看到策略对α的影响。我们假设交易策略具有以下特征:

- 平均保持时间为60秒。

- 平均买卖差价S为0.08,即8美分。

- 在60秒的持有期内,标准差O60的机会为0.09,即9美分。

- R为0.001,即十分之一便士。

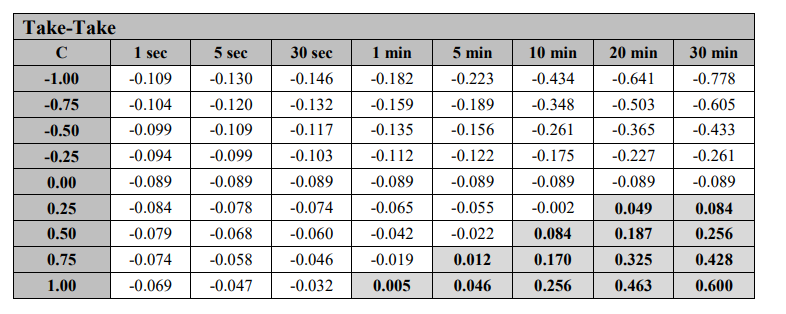

例1:Take-Take

如果该策略使用take-take策略,则有效价差SE为0.08,RE为0。如果C为0.25,则该策略的α为-0.0575。采取Take-take策略的结果是立即执行并捕获全部C×O,但会产生–S。因此,C×O必须大于S,才能有一个有利可图的策略。

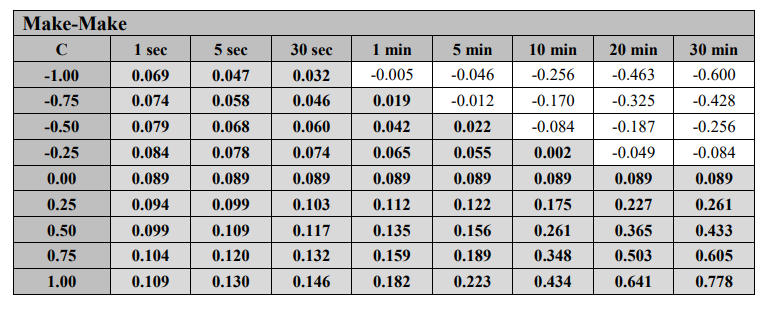

例2:Make-Take

如果该策略使用make-take策略,则有效价差SE为0,RE为0.001。如果C降低到0.10,则该策略的α为0.01。Make-take策略不会导致–S,但会在开仓交易之前产生未知的延迟。由于执行延迟和逆向选择,C值已下降。因此,在策略中使用make-take策略的交易者应该尽量减少在限价单队列中等待的时间6。

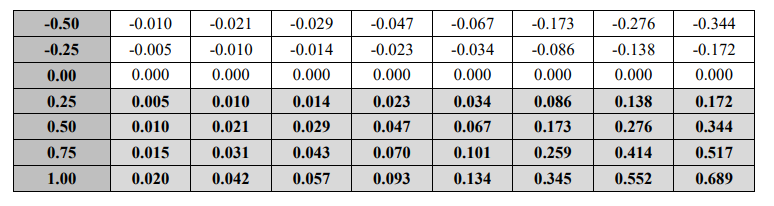

例3:Make-Make

如果该策略使用make-Make策略,则有效价差SE为-0.08,RE为0.002。如果C为-0.05,则该策略的α为0.0775。由于交易双方的等待时间以及双方的逆向选择,C的价值进一步下降。在这种情况下,即使C为负值,差价和回扣也会使预期值为正值。Make-make策略由S的金额和2×R的等待时间来补偿,因此即使C为负,策略仍具有正α。

这种情况为提供流动性的策略描绘了一幅美好愿景。它并没有考虑到当逆向选择事件发生时,这种策略偶尔会产生极端的左尾收益,如果技术缓慢,情况尤其如此。(我们将在后面更详细地讨论这一点。)这种情况导致了新的持有期非常短、C值保持在接近0的水平的交易策略,这两种策略都有助于减少逆向选择的可能性,因此α为–S+RE。例3显示了为什么HFT策略比低频交易者更善于提供流动性。低频交易者需要O值较大,而C值为负值是不利的。HFT策略可以稳定地赚取–S+RE,因为它们的O值较小,所以可以避免逆向选择。

经验数据7和结果

为了证明公式(1)的特点以及各种策略对α的影响,我们使用了苹果公司(AAPL)2012年1月3日的数据。(我们尝试了各种例子,但结果并没有发生质的变化。)数据集包含纳斯达克限价单订单薄中每个事件的所有信息,包括所有添加、取消和执行操作。这些信息的时间戳是纳秒级的,因此我们可以对所有事件进行精确的计时和排序。利用这些数据,我们使用一段时间内买卖中间价价格变化的标准差来计算机会O。

使用刚刚描述的数据,当天的平均买卖差价S为0.088704,约为9美分。不同持有期的美元标准偏差如图2所示。

图2:不同持有期的标准偏差

使用图2中的标准差作为机会的代用指标,我们根据公式(3)计算获取C值的α,范围为-1到1。(C=1的情况在逻辑上等同于Kearns等人的“无所不知的交易者”,[2010]。)我们假设R=0。图3、4和5显示了三种策略在不同的持有期内的α。例如,在图3中,如果持有期为1秒,C=-1.00,O=0.0199,S=0.088704,R=0,那么对于take-take战术,α的值为-0.109,如左上角所示。在图3-5的各个图中,阴影单元格表示α的值为正。在所有其他单元格中,α为负值或0。

图3:Alphas给出的Take-Take策略

在图3中,我们可以看到,对于take-take策略,只有当C值高得难以置信(即0.75或1.00),或者持有期相当长时,至少按照HFT标准,α才是正的。在实践中,高C值可用于追逐稍纵即逝的机会的策略。对于依赖于价格预测的策略,C值高于0.25左右是很难发现的,而20到30分钟的持有期可能超出了高频定义的范围。这种组合使得HFT策略很难使用take-take策略获得正α。买卖差价的成本很难在短时间内通过更好的预测来克服。

图4:Alphas给出的Make-Take策略

在图4中,我们可以看到,对于make-take策略,α在任何正值的情况下都是正数。这一点非常清楚,因为当S=0时,正获取导致正α,而负获取导致负的α。然而,隐含的假设是,队列中等待执行的时间很短。订单通常会在队列中停留几秒钟,甚至几分钟,这就排除了在这些时间范围内获得α。当然,一个人的技术越快,他的订单在队列中就越靠前,因此,等待时间就会缩短。因此,速度快能使交易公司能够在更短的时间内获得α。图4中的另一个隐含假设是C的值随着时间的推移保持不变,这当然不像我们将要展示的结果。

图5:Alphas给出的Make-Make策略

在图5中,我们可以看到,对于make-make策略,α在几乎所有的C值中都是正的。即使在C值为负的情况下,只要技术速度快,所赚差价的价值基本上可以克服任何策略,无论这个策略多么菜。与前面的示例一样,能否获得与较短持有期相关的正α取决于能否迅速执行限价订单。只有在等待时间很短的情况下,这种情况才可能持续发生,这意味着您始终处于队列的最前面。排在队列后面意味着要等待很长时间才能执行,而等待的时间越长,就越有可能出现逆向选择8。

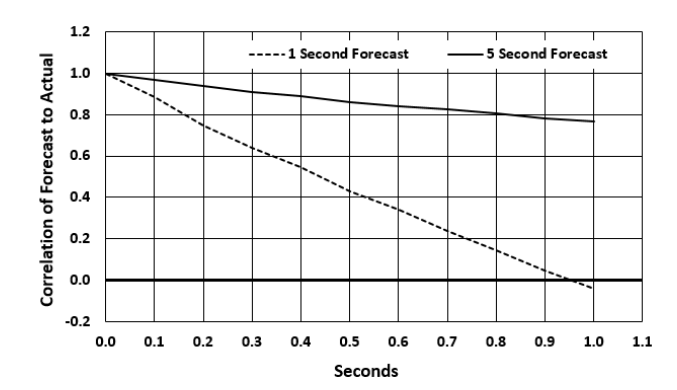

速度的影响

技术速度对已获得的机会有着深远的影响。首先,如图6所示,预测与实际价格变动的相关性随着时间的推移而衰减。这种衰减是预测长度的函数。图6显示了在延迟十分之一秒的情况下,1秒和5秒预测的衰减情况。因此,执行中的任何延迟都会对获取产生负面影响。因此,许多交易策略将不合格,要么是因为在足够快所需的固定技术成本方面,使用make-make策略过于昂贵,要么是由于在差价成本方面,使用take-take策略过于昂贵。

图6:预测随时间的推移而衰减

第二,执行延迟可能会影响实现机会的计算。速度慢会导致排在队列后面。与知情的交易相比(方向错误),排在队列后面的交易往往更容易被执行。逆向选择的概率更高,实现的机会将比简单的标准差所显示的更差。对于具有负获取C的策略来说是不幸的。它可能需要一个take交易来停止累积的损失,产生比make-make策略更糟糕的有效价差。因此,除了速度非常快的玩家外,图5中使用make-make策略的策略的盈利能力是虚幻的。

结论

HFT策略面临一个复杂的预期收益公式。然而,通过将α分解为其组成部分,交易公司可以更好地了解利润和亏损的可变性。当然,这种可变性不仅包括成分的可变性,还包括必须考虑的关联性。这些关联性解释了对速度的需求。技术速度有助于防止成分形成大的负相关关系,造成快速的螺旋式下降。了解α方程式可以帮助风险管理者、战略制定者和监管机构了解HFT的复杂性。

参考文献

Grinold, R. C. "Alpha is volatility times IC times score." Journal of Portfolio Management, 20 (1994), pp. 9-16.

Stoll, H. R. "The supply of dealer services in securities markets." Journal of Finance, 33 (1978), pp. 1133-1151.

Kearns, M., A. Kulesza, Y. Nevmyvaka. "Empirical limitations on high frequency trading profitability." Journal of Trading, 5 (2010), pp. 50-62.

- 一些策略还可能涉及相对于基准的剩余收益。在这种情况下,我们的方法很容易适用。

- 买卖中间价就是买入价加上卖出价除以二。标准差通常是对数收益的标准差,但我们用美元来表示。

- 对于低频策略,C×O将与Grinold(1984)的说法完全相同。

- 如果买入限价单的限价等于或高于当前账面最高限价,则不会将其放入交易限价单簿,而是立即与市场卖出价的剩余限价单进行匹配。

- 在HFT中很少(如有)使用take-make策略。

- 我们假设一个具有价格和时间优先权的先进先出(FIFO)队列。

- 感谢Xambala, Inc.提供的这些数据,并获得了纳斯达克在我们的研究中使用这些数据的许可。

- 我们尚未解决的一个复杂问题是,与大盘波动相关的逆向选择可能导致投降止损交易,这也是执行速度很重要的另一个原因。

原文地址:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2553582

- 1