Momentum Reversal Strategy

Overview

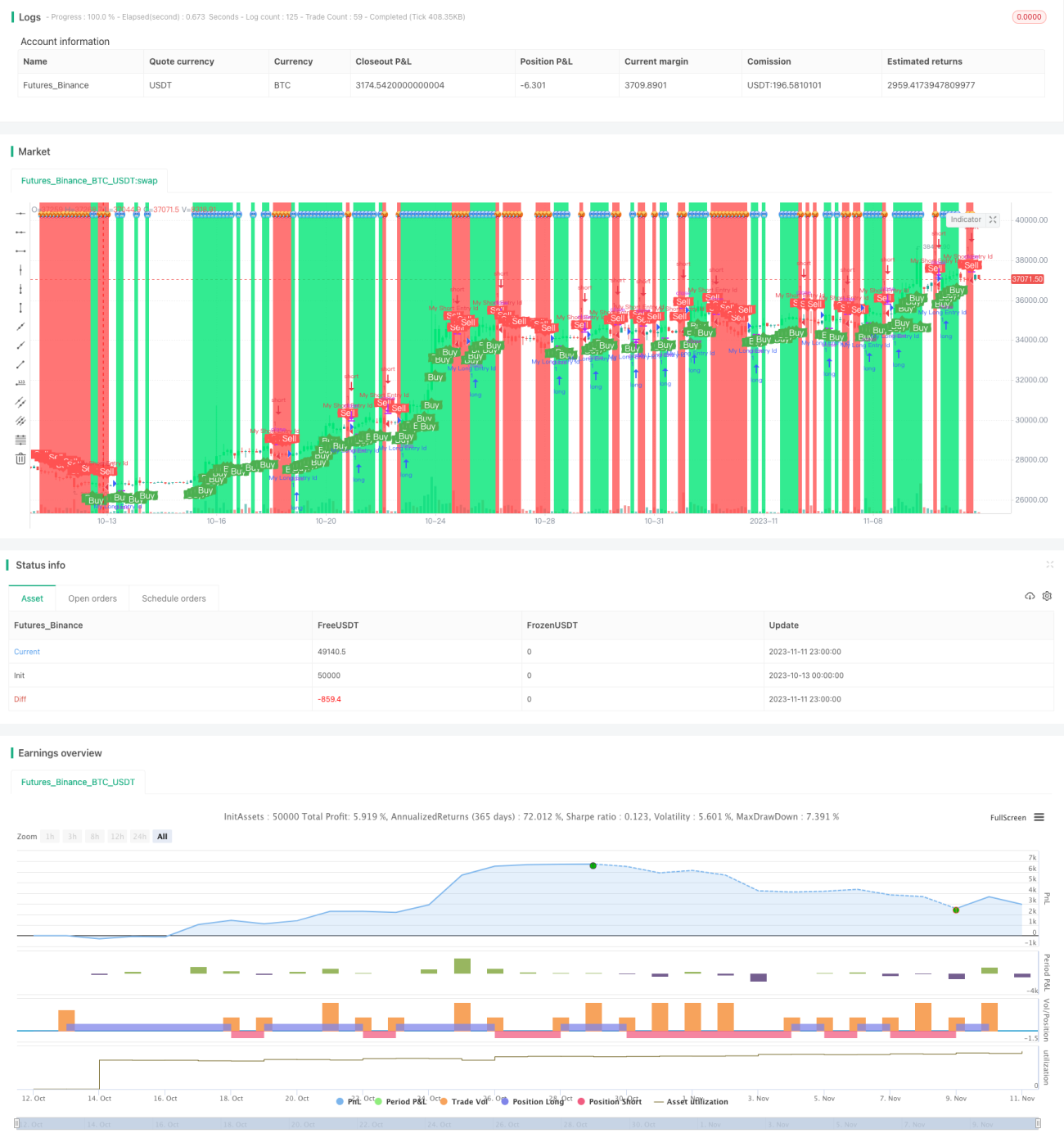

This strategy aims to detect the percentage price change of stocks within a certain time period and generate trading signals when a threshold is exceeded. It is suitable for short-term and scalping trading to capture opportunities from sudden market movements.

Strategy Logic

-

The input parameter x represents the number of candlestick periods to check, with a default of 5 for 5-minute candles.

-

Calculate the percentage change of the current closing price relative to the closing price x periods ago, saved as trueChange1 and trueChange2.

-

The input parameters percentChangePos and percentChangeNeg represent the threshold percentage change, with default values of 0.4% and -0.4%.

-

When trueChange1 is greater than percentChangePos, a buy signal buy is generated. When trueChange2 is less than percentChangeNeg, a sell signal sell is generated.

-

Add text and background colors for buy and sell status.

-

Set entry and exit rules based on the signals.

-

Configure alerts and drawings.

Advantages

-

Use percentage change rather than absolute price change, adaptable to different stocks.

-

Flexibly set positive and negative percentage thresholds to identify Bollinger Bands breakouts.

-

Adjustable detection period to identify trend changes in different time frames.

-

Configurable alerts to catch important signals.

-

Simple and straightforward signal logic, easy to understand and use.

-

Catch short-term reversals at market open.

Risks

-

Percentage change does not determine trend direction, may generate misleading signals.

-

Default parameters may not suit all stocks, specific tuning needed.

-

No stop loss in place, unable to limit losses.

-

Frequent signals, potentially high trading costs.

-

Unable to determine market structure, prone to whipsaws in ranging markets.

Solutions:

-

Combine with trend indicators like linear regression to determine overall trend.

-

Optimize parameters based on stock characteristics.

-

Implement proper stop loss.

-

Filter signals to avoid over-trading.

-

Gauge market structure from higher time frames to avoid trading whipsaws.

Enhancements

-

Add stop loss mechanisms like trailing stop loss to limit losses.

-

Add filter conditions like volume, moving averages to avoid whipsaws.

-

Optimize entry and exit rules with indicators like MACD.

-

Use machine learning to auto optimize parameters.

-

Incorporate analysis of market structure to avoid whipsaws.

-

Dynamically set parameters based on volatility and liquidity.

-

Combine with higher time frame analysis to determine overall trend.

Summary

This strategy generates trades by comparing percentage price change to preset thresholds, making it a short-term mean-reversion strategy. The advantages lie in its simplicity, flexibility and ability to capture sudden market movements. The drawbacks are risks which can be addressed through optimizations and proper usage with trend analysis and risk management. Overall, it has sound logic and can be an effective short-term trading strategy when enhanced properly.

- 1