概述

均线交叉策略是一个基于移动均线的交易策略。它使用快速移动均线和慢速移动均线的交叉作为买入和卖出信号。当快速均线从下方向上突破慢速均线时,产生买入信号;当快速均线从上方向下跌破慢速均线时,产生卖出信号。

策略原理

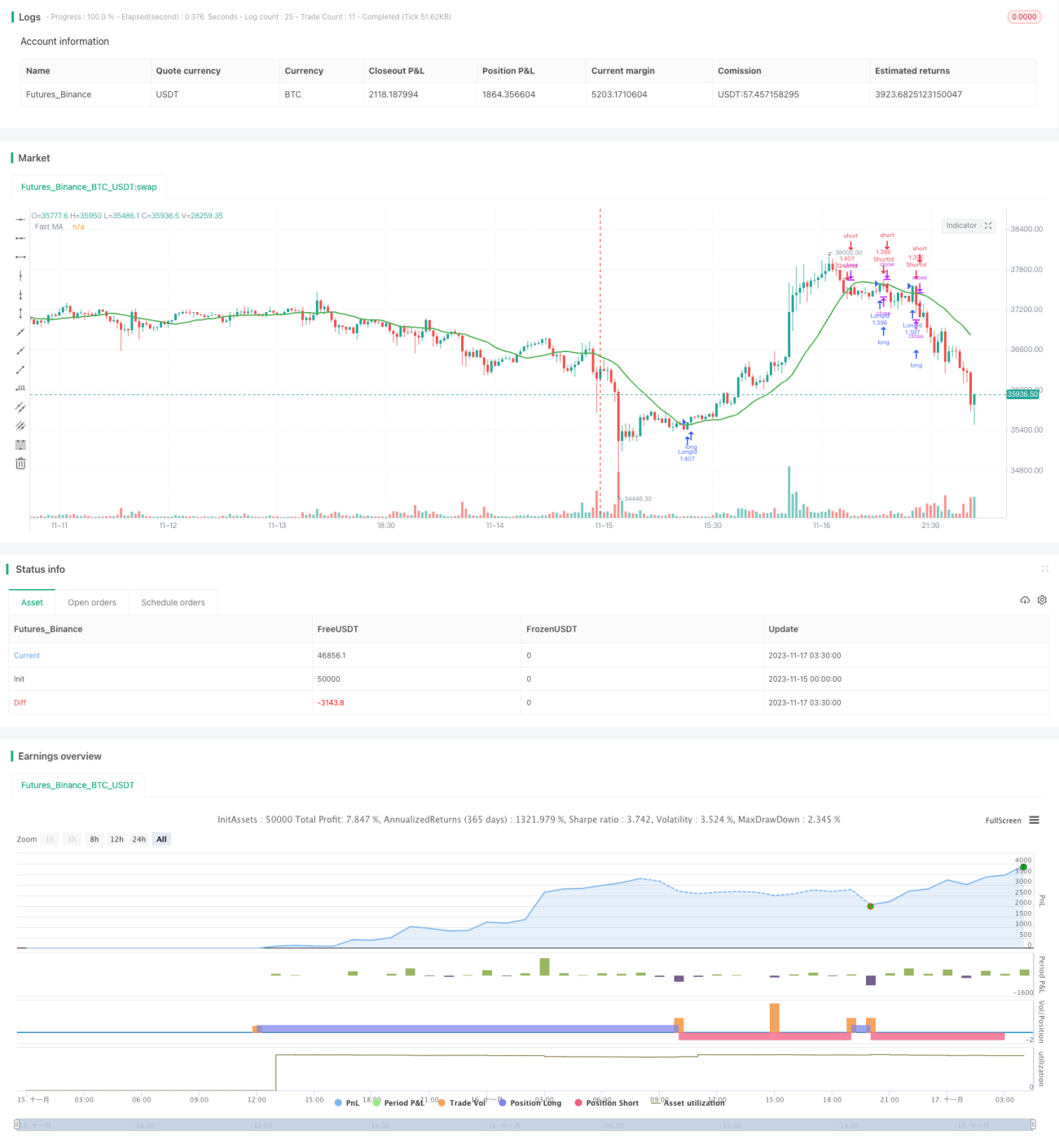

该策略使用sma函数计算指定周期的简单移动平均线,作为快速均线和慢速均线。策略默认快速均线周期为18天,可以通过参数调整。

当快速均线从下方向上突破慢速均线时,使用crossunder函数检测到交叉信号,产生买入信号。当快速均线从上方向下跌破慢速均线时,使用crossover函数检测到交叉信号,产生卖出信号。

策略通过track信号和exit信号实现自动交易。多头入场在快速均线从下方突破慢速均线时触发;空头入场在快速均线从上方跌破慢速均线时触发。对应的exit信号也在反向交叉时产生。

优势分析

- 使用移动均线交叉具有较强的趋势跟踪能力,可以有效捕捉价格趋势

- 均线策略较为简单直接,逻辑清晰,容易理解实现

- 可以通过调整均线参数优化策略,适应不同市场环境

- 策略实现自动化交易,无需人工干预,降低操作成本

风险及解决方法

- 当价格处于震荡区间时,会出现多次无效交叉信号,带来交易频繁的风险。可以通过增加过滤条件避免。

- 需关注参数优化问题,不同参数对策略表现有较大影响。可以通过回测优化参数,或引入自适应均线。

- 存在一定的错失信号风险,可以结合其他指标过滤信号或作为辅助条件。

- 可引入止损策略控制单笔损失。

优化方向

- 可以引入自适应均线或动态优化均线参数,使均线参数动态调整,更好跟踪市场。

- 可以增加过滤条件,避免在价格震荡、趋势不明时的错误信号。例如引入交易量过滤。

- 可以结合其他指标,例如布林带作为过滤或入场的辅助条件,提高策略表现。

- 可以引入止损策略,以控制单笔损失在可承受范围。

总结

均线交叉策略整体来说是一个较为经典和简单的趋势跟踪策略。它主要使用均线交叉作为交易信号,原理简单直接,容易理解实现,可通过参数调整适应市场。但也存在一些缺点,如易受震荡和趋势转向的影响, signaling频繁等。这些问题可以通过增加过滤条件、动态调整参数、引入止损等方式得到改进。该策略有着广泛的优化空间和方向,是量化交易的基础策略之一。

策略源码

Pine

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")策略参数

相关策略

评论

全部评论 (0)

暂无数据

- 1