KST Indicator Profit Strategy

Overview

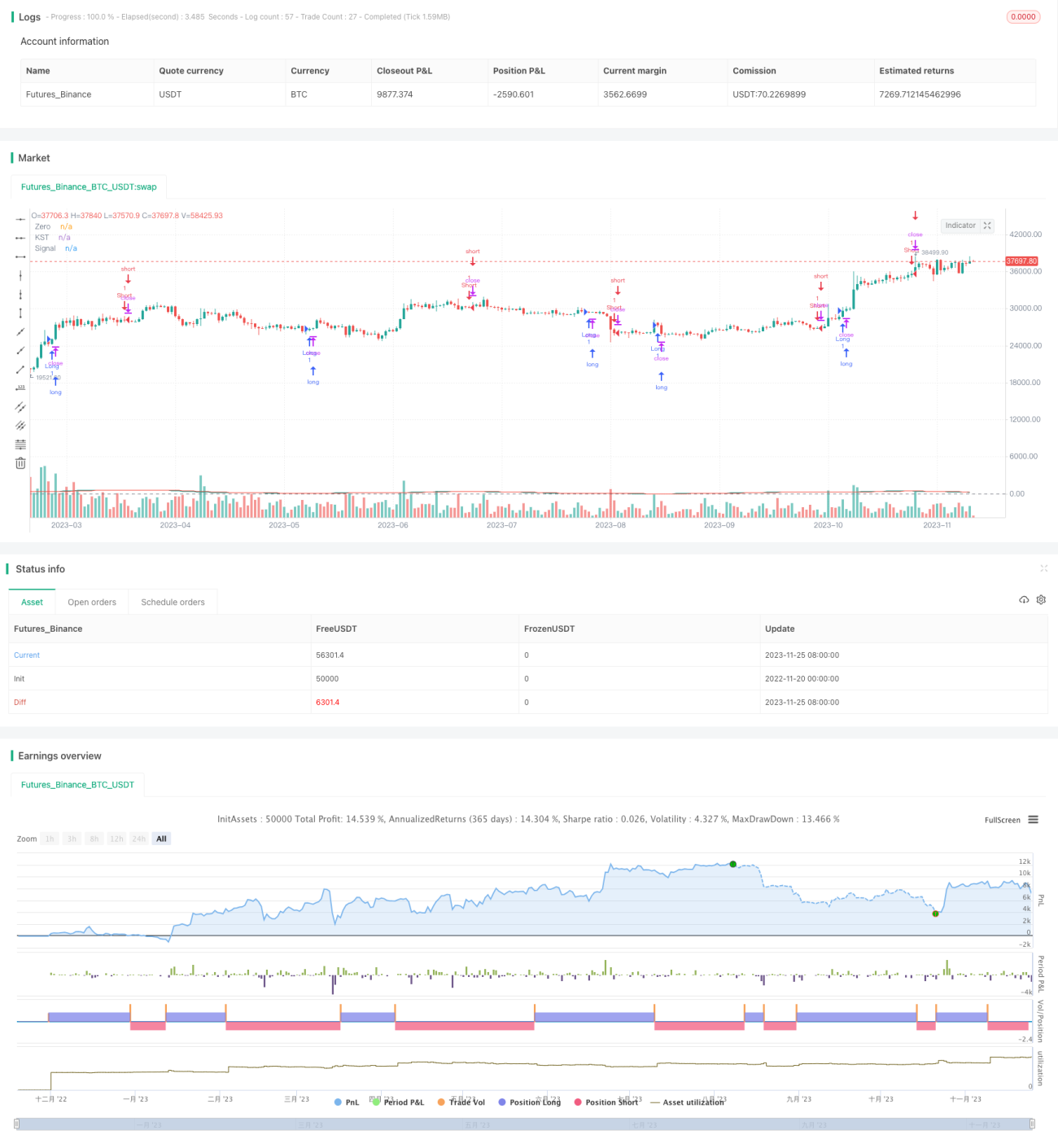

The KST Indicator Profit Strategy is a stock picking strategy applied to the 30-minute cycle of SPY. This strategy uses KST indicator crossovers to determine entry and exit timing.

Strategy Principle

This strategy is mainly based on the KST indicator. The KST indicator consists of the following parts:

- Four ROC curves with lengths of 11, 15, 20, and 33 respectively.

- Apply SMAs with lengths of 9, 14, 8, and 15 to smooth the above ROC curves.

- Take a weighted sum of the four smoothed ROC curves, with weights of 1, 2, 3 and 4 respectively.

- Apply a length 9 SMA to the final KST curve to derive the Signal line.

Buy and sell signals are determined by golden crosses and death crosses between the KST line and the Signal line:

- KST line crossing above Signal line is buy signal.

- KST line crossing below Signal line is sell signal.

Advantage Analysis

The main advantages of this strategy are:

-

The KST indicator comprehensively considers price movements over different time horizons, making the strategy more stable and reliable.

-

The weighted averaging of the ROC curves in the KST indicator ensures that longer-term price changes play a leading role, which helps capture market trends.

-

Works well in high liquidity products like SPY.

Risk Analysis

There are also some risks to this strategy:

-

Like MA indicators, the KST indicator can produce false signals in sideways markets. This can be improved by parameter tuning.

-

Entries and exits rely completely on the indicator without considering fundamentals or market regimes, leading to large losses during significant events.

-

The investment universe contains only SPY, so single-asset risk may be high.

Optimization Directions

Possible ways to optimize the strategy:

-

Optimize KST parameters to find best combination.

-

Incorporate volatility indicator to avoid false signals during choppy markets.

-

Add stop loss orders to limit downside risk per trade.

-

Expand stock pool to include individual stocks meeting certain criteria to improve robustness.

Conclusion

This strategy identifies short-term trends in SPY using the KST indicator, with good backtest results. We can improve its stability and real-world performance through parameter tuning, risk controls and expanding stock selection criteria. Making it more universally applicable.

- 1