Ichimoku Trend Following Strategy

Overview

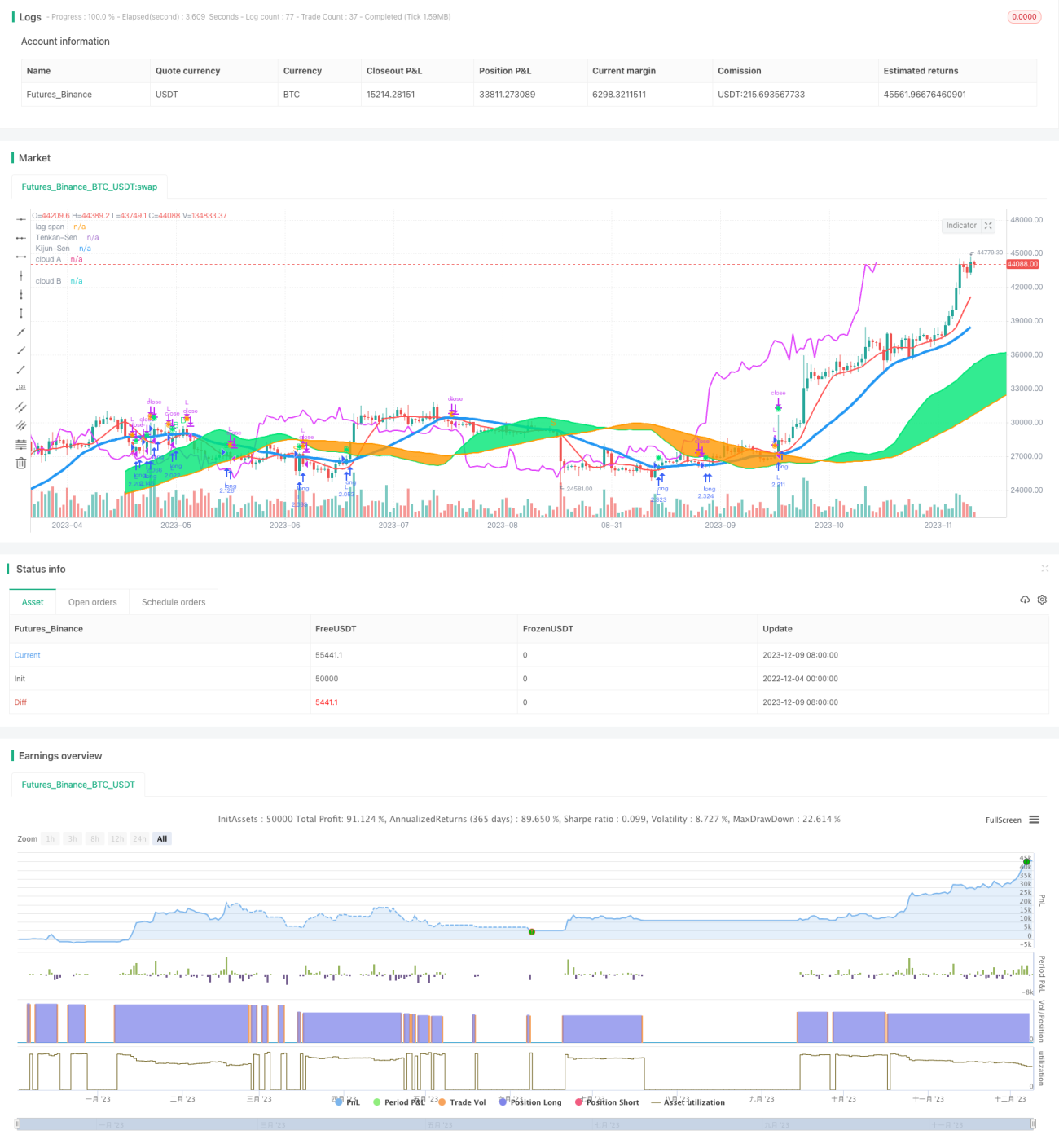

This strategy is designed based on the Ichimoku indicator for trend following and equilibrium breakout trading, aiming to capture medium-to-long term price trends for steady profits.

Strategy Logic

The strategy utilizes the five lines of Ichimoku - Tenkan-sen, Kijun-sen, Senkou Span A, Senkou Span B and Chikou Span to determine price trend and support/resistance levels. The specific entry rules are:

- When the close crosses over Kijun-sen and Kijun-sen is not flat, a buy signal is triggered.

- When the close crosses under Kijun-sen and Kijun-sen is not flat, a sell signal is triggered.

- When the close is above the cloud, the liquidity is good for taking positions.

- When the close is below the cloud, the liquidity is low and taking positions should be avoided.

- When Chikou Span crosses over the close, a buy signal is triggered.

- When Chikou Span crosses under the close, a sell signal is triggered.

The above trading signals are combined to determine the final entry timing.

Advantage Analysis

The advantages of this strategy include:

- Using Ichimoku to determine trend can filter out market noise and capture medium-to-long term trends.

- Incorporating cloud condition avoids taking positions in poor liquidity.

- Chikou Span acts as confirmation to avoid false breakout.

- The rules are simple and clear for implementation.

Risk Analysis

The risks of this strategy involve:

- Inappropriate parameter settings may lead to missing trading opportunities.

- Trend judgment may lag when trend mutates, unable to cut loss in time.

- Higher loss risk for long positions.

These risks can be addressed by optimizing parameters, combining with other indicators to determine trend change, and strict stop loss.

Optimization Directions

The strategy can be further optimized from the following aspects:

- Optimize Ichimoku parameters to find the best combination.

- Add price & volume filters to avoid trend deviation.

- Incorporate volatility indicators to identify reversal points.

- Add machine learning models to determine trend status.

Summary

This strategy leverages Ichimoku to determine price trend and liquidity conditions for trend following, which can effectively filter out noise and capture medium-to-long term trends with smaller drawdowns. Further optimizations on parameter tuning, adding auxiliary filters, and identifying trend reversal signals can improve the strategy's Profit Factor.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1