Dual Moving Average Reversal Breakout Strategy

Overview

The Dual Moving Average Reversal Breakout Strategy is a combination strategy that incorporates both the 123 Reversal Strategy and the Price & Moving Average Divergence Strategy. The key idea of this strategy is to generate trading signals only when the 123 Reversal signals align with the price & MA divergence signals.

Strategy Logic

The Dual Moving Average Reversal Breakout Strategy consists of two components:

-

123 Reversal Strategy

The 123 Reversal Strategy generates trading signals based on two consecutive days of close price reversal (i.e. higher close followed by lower close; or lower close followed by higher close), combined with the 9-day Stochastic Oscillator K-line being below/above a certain level (default 50). Buy signals are generated when K-line is below 50 and sell signals are generated when K-line is above 50.

-

Price & Moving Average Divergence Strategy

The Price & MA Divergence Strategy calculates the percentage difference between price and a moving average of certain period (default 14). It generates buy signals when the divergence is below a threshold (default 3%) and sell signals when the divergence is above a threshold (default 0.54%).

The Dual Moving Average Reversal Breakout Strategy only generates actual trading signals when the signals from both strategies above align in the same direction, i.e. both are buy or both are sell signals.

Advantage Analysis

The Dual Moving Average Reversal Breakout Strategy combines the strengths of reversal and trend-following strategies for synergy.

The 123 Reversal picks reversals signals to capitalize on turnarounds. The Price & MA Divergence tracks the longer term trend. Together they capture short-term reversals while riding the bigger trend to avoid being trapped.

Moreover, by requiring aligned signals from both strategies, the number of invalid trades can be reduced significantly, improving signal-to-noise ratio.

Risk Analysis

While harnessing the strengths of both strategies, the Dual Moving Average Reversal Breakout Strategy also inherits the risks associated with each one.

For the 123 Reversal component, two consecutive daily reversals do not guarantee a real trend reversal. They could well be false signals caused by short-term pullbacks. Also, poor parameter tuning of the Stochastic Oscillator may degrade signal quality.

For the Price & MA Divergence part, inappropriate moving average parameters can lead to lagging signals. Also, the divergence itself does not indicate trend direction, only generating mechanical signals.

In summary, the major risks of this strategy come from poor parameter tuning and faulty signal generation. Risks can be mitigated via parameter optimization, stop loss/take profit, manual intervention etc.

Enhancement Opportunities

The Dual Moving Average Reversal Breakout Strategy can be enhanced in the following aspects:

- Optimize MA and oscillator parameters for better signals

- Add other indicators for signal filtering

- Incorporate stop loss and take profit

- Add trend determination to avoid untimely trades

- Manual intervention and adaptive parameter tuning

With a combination of different enhancement methods, strategy stability and profitability can be further improved.

Conclusion

The Dual Moving Average Reversal Breakout Strategy combines the strengths of reversal and trend-following strategies, generating trades only when both signal types align. It captures short-term reversal opportunities while riding bigger trends to avoid traps. The dual-signal mechanism also improves reliability. With abundant enhancement opportunities, it is a versatile and powerful quantified trading strategy.

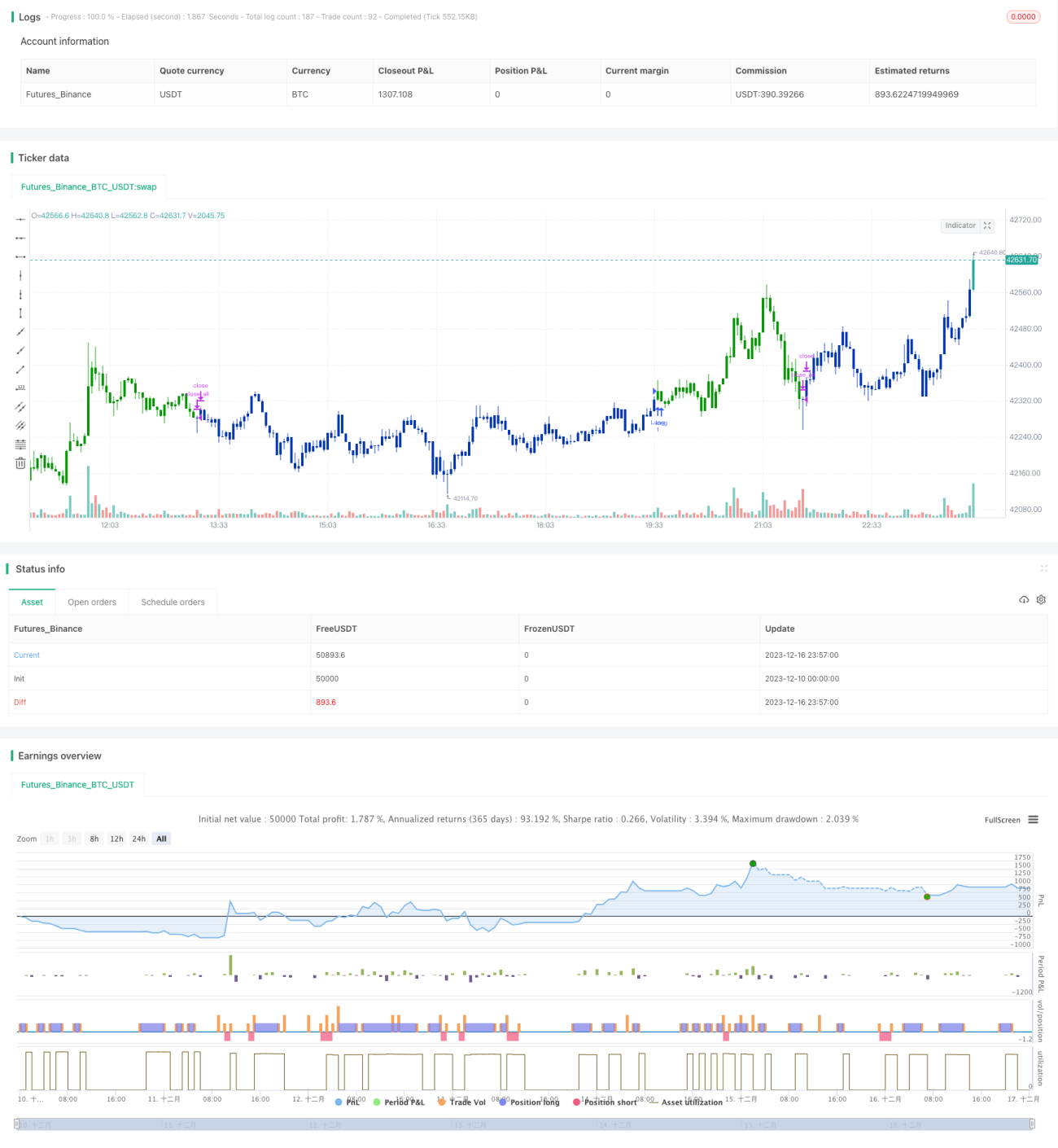

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/04/2021

// This is combo strategies for get a cumulative signal. - 1