Ichimoku Cloud Quant Scalping Strategy

Overview

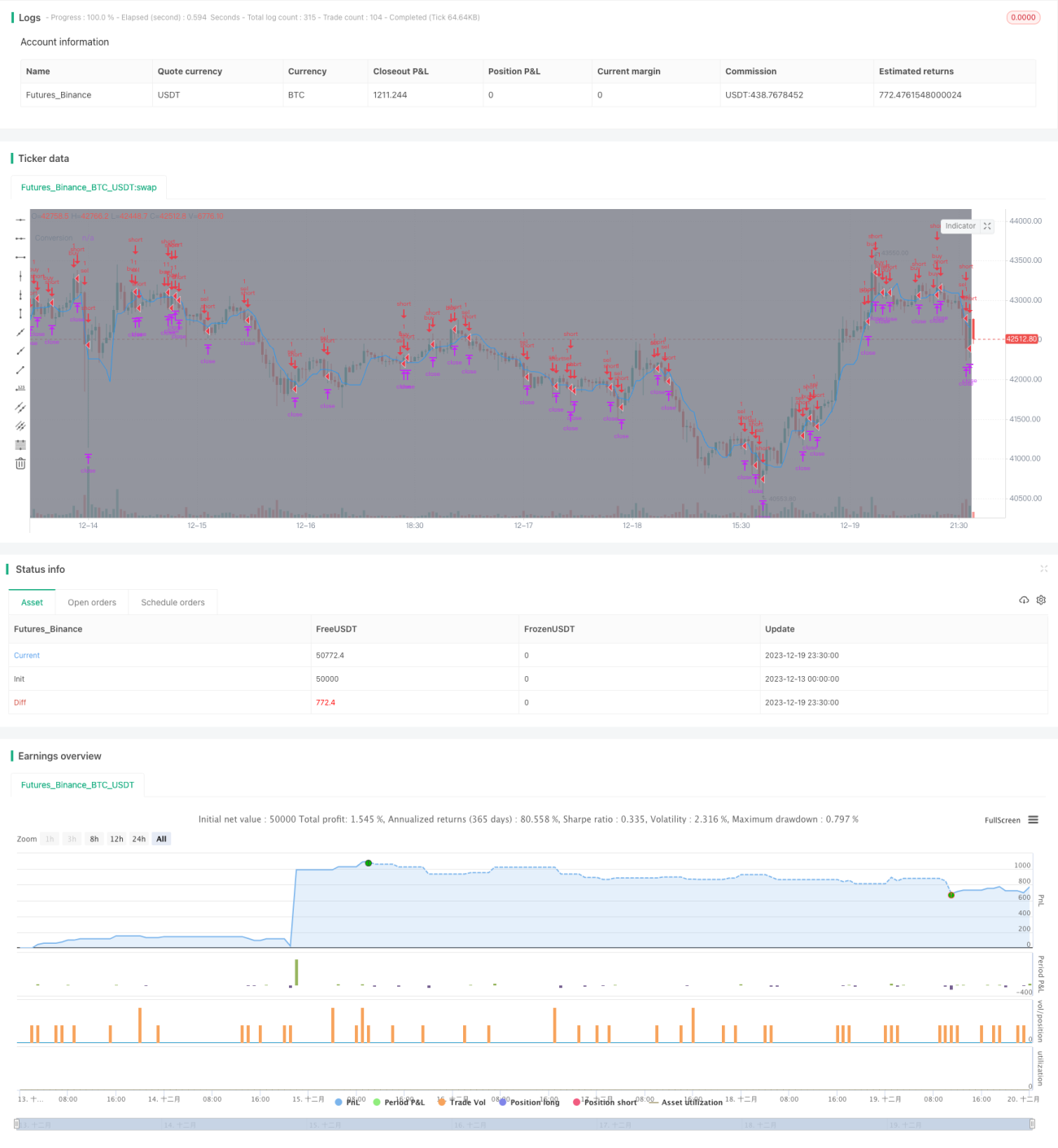

The Ichimoku Cloud Quant Scalping Strategy is a short-term quantitative strategy integrating Ichimoku Cloud and Average Directional Index (ADX). It utilizes Ichimoku Cloud to determine the trend direction and ADX to filter non-trending markets for scalping during trending conditions.

Strategy Logic

The strategy consists of two main components:

-

Ichimoku Cloud to judge the trend direction

- Conversion Line: middle price of last 7 periods

- Base Line: middle price of last 26 periods

- Leading Span A: midpoint of Conversion Line and Base Line

- Leading Span B: middle price of last 52 periods

Price above the cloud indicates an uptrend while below means a downtrend. The strategy uses the breakout of Conversion Line to determine the reversal of the trend.

-

ADX to filter non-trending market

Only taking signals when ADX is greater than 20, suggesting a trending market. No trade when ADX<20 during range-bound market.

Trade Rules:

- Long Entry: Price breaks above Conversion Line and ADX>20

- Short Entry: Price breaks below Conversion Line and ADX>20

- Stop Loss: 150 ticks

- Take Profit: 200 ticks

Advantage Analysis

The advantages of this strategy:

-

Following the trend, avoiding ranges. Ichimoku Cloud can accurately determine trend direction and turning points. ADX filters range-bound market to prevent false breakout.

-

Drawdown control. 150 ticks stop loss effectively limits per trade loss.

-

High profit factor. 200 ticks take profit vs 150 ticks stop loss gives a profit factor of 1.33, easy to gain profits.

-

Appropriate trading frequency. Only trading when a trend emerges prevents over-trading.

Risk Analysis

The risks are:

-

Trend determination failure risk. Incorrect signal when Ichimoku Cloud fails to detect trend reversal. Can optimize parameters to improve accuracy.

-

Stop loss being hit risk. Stop loss can be penetrated during fast market. Can use trailing stop loss or wider stop loss range.

-

Overnight and premarket trading risk. Default setting only allows day trading. Judgement may fail during extended hours. Can enable 24H trading or customize strategies for extended sessions.

Optimization Directions

The potential optimization directions:

-

Parameter tuning of Ichimoku Cloud to find the optimal setting.

-

ADX parameter and threshold optimization to determine the best values.

-

Profit target and stop loss optimization based on historical data.

-

Trailing stop loss to better follow the trend.

-

Additional indicators like MACD and KD to assist trend determination.

-

Adaptive optimization for different products.

Conclusion

The Ichimoku Cloud Quant Scalping Strategy integrates the advantages of Ichimoku Cloud and ADX to accurately determine trend reversal points and filter out range-bound markets. It has high profit factor, controllable drawdown, and is suitable for scalping along the trend. Further improvements on parameters, stop loss, auxiliary indicators can enhance the stability and profitability.

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1