Short-term Trading Strategy Based on Chaikin Volatility Indicator

Overview

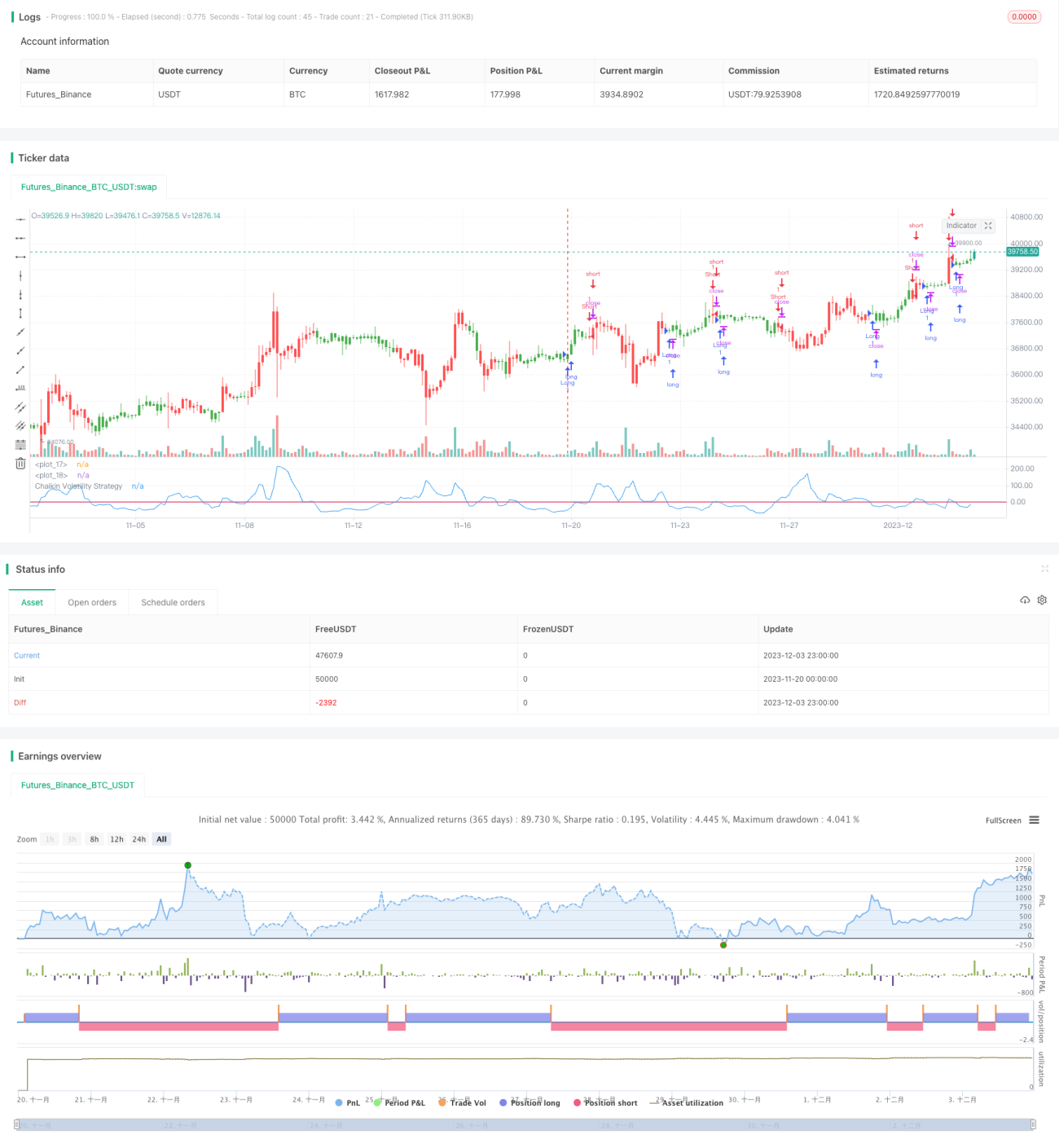

This strategy designs a short-term trading system based on the Chaikin Volatility indicator to capture short-term market fluctuations. The main idea is to enter long or short positions when the Chaikin Volatility indicator crosses above or below a specified threshold.

Strategy Logic

The Chaikin Volatility indicator quantifies volatility by measuring the spread between the highest and lowest prices of a security. A widening range between the high and low prices indicates rising volatility.

The specific logic of this strategy is:

- Calculate the Chaikin Volatility indicator (xROC_EMA)

- Set a trigger threshold (Trigger)

- Go long when xROC_EMA crosses above Trigger; go short when xROC_EMA crosses below Trigger

- Option to trade in reverse direction

Advantage Analysis

The advantages of this strategy include:

- Quick response, suitable for short-term trading

- Relatively small drawdowns, some capital management effect

- Simple to implement and easy to understand

- Flexible parameter adjustment for different market environments

Risk Analysis

There are also some risks:

- High trading frequency increases overtrading risk

- Parameters like Length and Trigger can be overfitted

- Vulnerable to losses when trading reverses

- Cannot filter market noise effectively, some mis-trades

Solutions:

- Adjust parameters to control trade frequency

- Optimize parameters to prevent overfitting

- Use wider stops to allow some price retracement

- Add filters to reduce false signals

Optimization

The strategy can be improved by:

- Incorporate structure indicators to identify trends and support levels

- Add filters like volume and moving averages to reduce whipsaws

- Dynamic adjustment of parameters based on changing market conditions

- Enhance stop loss mechanisms e.g. trailing stops or Chandelier Exit to lock in more profits

Conclusion

The strategy has a simple and clear logic suitable for short-term trading. The flexible parameters can be adjusted as needed. Overfitting and high trading frequency risks exist. Further optimizations can make the strategy more robust for steadier performance.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/12/2016

// Chaikin's Volatility indicator compares the spread between a security's- 1