Dynamic Balancing Strategy with 50% Funds and 50% Positions

Strategy Overview

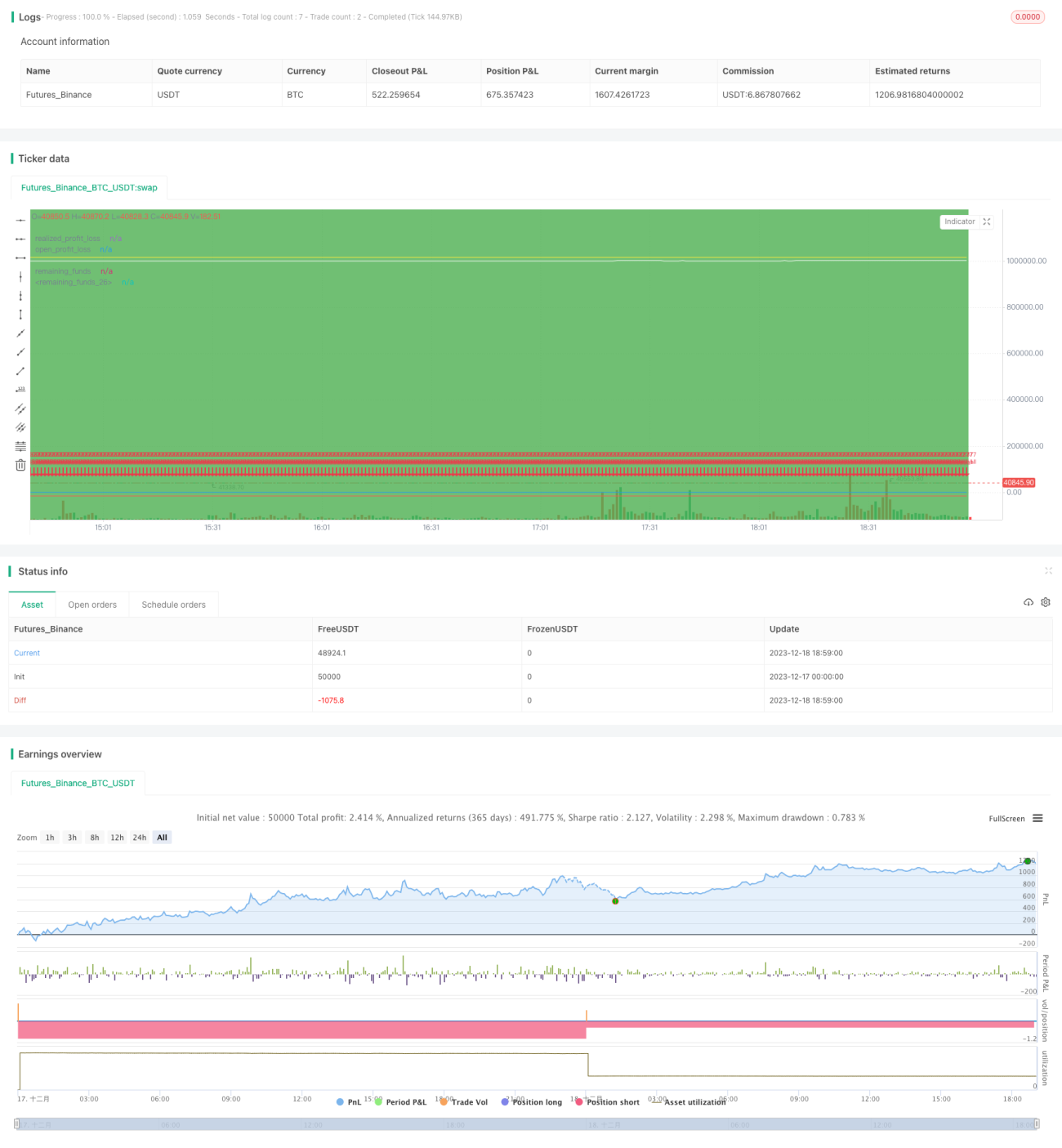

This strategy dynamically balances between 50% funds and 50% positions to control risk. By continuously adjusting the ratio between funds and positions, it manages risk for investors who cannot monitor the market in real-time.

Strategy Logic

-

Initialize capital at 1 million, divided equally into 50% funds and 50% positions.

-

During the trading period, if remaining funds exceed unrealized profit/loss by 1.05 times at each open, use 2.5% of remaining funds to add positions.

-

If unrealized profit/loss exceeds remaining funds by 1.05 times, sell partial positions to restore balance.

-

Close all positions at end of trading period.

Advantages

-

Effective risk control by dynamically balancing funds and positions, avoiding huge losses in extreme market conditions.

-

Simple to operate for busy investors, only need to adjust fund/position ratios.

-

Customizable parameters to meet varying risk appetites.

Risks

-

Unable to capitalize on short-term fluctuations, profit potential limited.

-

Long one-sided run may result in insufficient position size.

-

Improper parameter tuning leads to excess position flipping or low capital utilization.

Enhancement Opportunities

-

Introduce more parameters for finer fund/position control.

-

Incorporate stop loss/profit taking for larger positions.

-

Test different trading period parameters to improve adaptability.

Conclusion

This strategy achieves risk control by dynamically balancing between funds and positions. Simple to implement compared to other strategies. Can be further improved by introducing more adjustable parameters and combining with other strategy concepts.

- 1