Volume Weighted Average Price Strategy

Overview

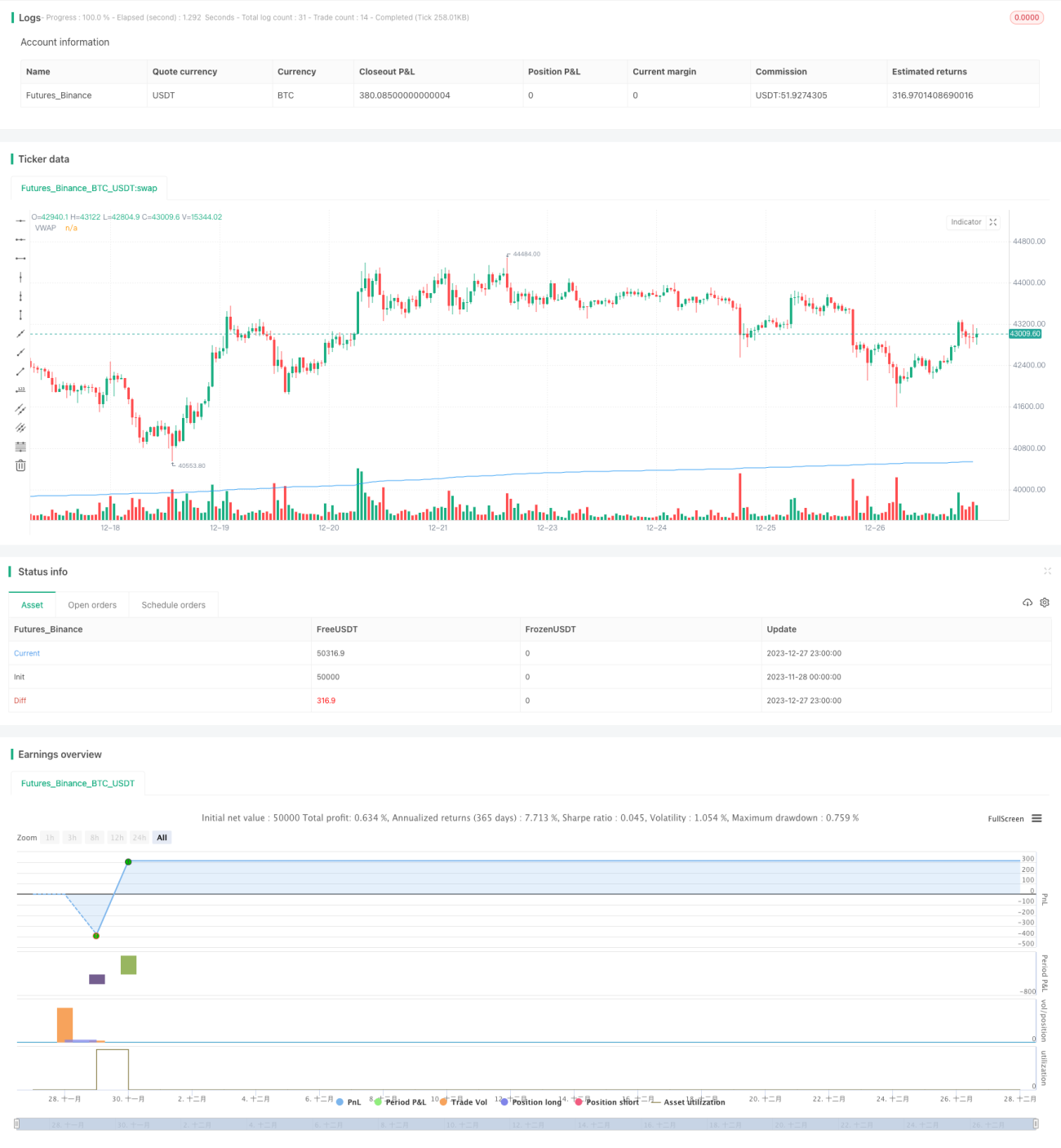

The Volume Weighted Average Price (VWAP) strategy is a strategy that tracks the average price of a stock over a specified time. The strategy uses VWAP as a benchmark and takes long or short positions when the price crosses above or below VWAP. It also sets stop loss and take profit conditions to manage trades.

Strategy Logic

The strategy first calculates the typical price (average of high, low and close prices) multiplied by volume, and the sum of volume. Then VWAP is calculated by dividing the sum of typical price-volume product by the sum of volume. When price crosses over VWAP, go long. When price crosses below, go short.

The profit taking condition for long positions is to close when price rises 3% above the entry price. The stop loss condition is when price drops 1% below entry price. Similar conditions apply for short positions.

Advantage Analysis

The main advantages of the VWAP strategy are:

-

Uses the well-recognized VWAP statistic as benchmark for trade signals, making the strategy more effective.

-

Utilizes both vwap signals and stop loss/profit taking, able to profit from trends and limit losses.

-

Simple and clear logic, easy to understand and implement.

Risk Analysis

There are also some risks with this strategy:

-

VWAP cannot predict future prices, so signals may lag.

-

Stop loss may be too wide, increasing potential loss.

-

Longer backtests means more signals, actual performance may differ.

These risks may be reduced through parameter tuning, optimizing stop loss algorithms etc.

Optimization Directions

Some ways to optimize the strategy include:

-

Optimize VWAP parameters to find best calculation period.

-

Test other tracking stop algorithms e.g. moving average stop, parabolic SAR.

-

Combine other indicators to filter VWAP signals, e.g. volume, Bollinger Bands.

Conclusion

In summary, the VWAP strategy utilizes the predictive power of this important statistic, with stop loss/profit taking to achieve long-term positive expectancy. But further optimizations and combination with other strategies are needed to reduce market fluctuation risks for larger profitability.

- 1