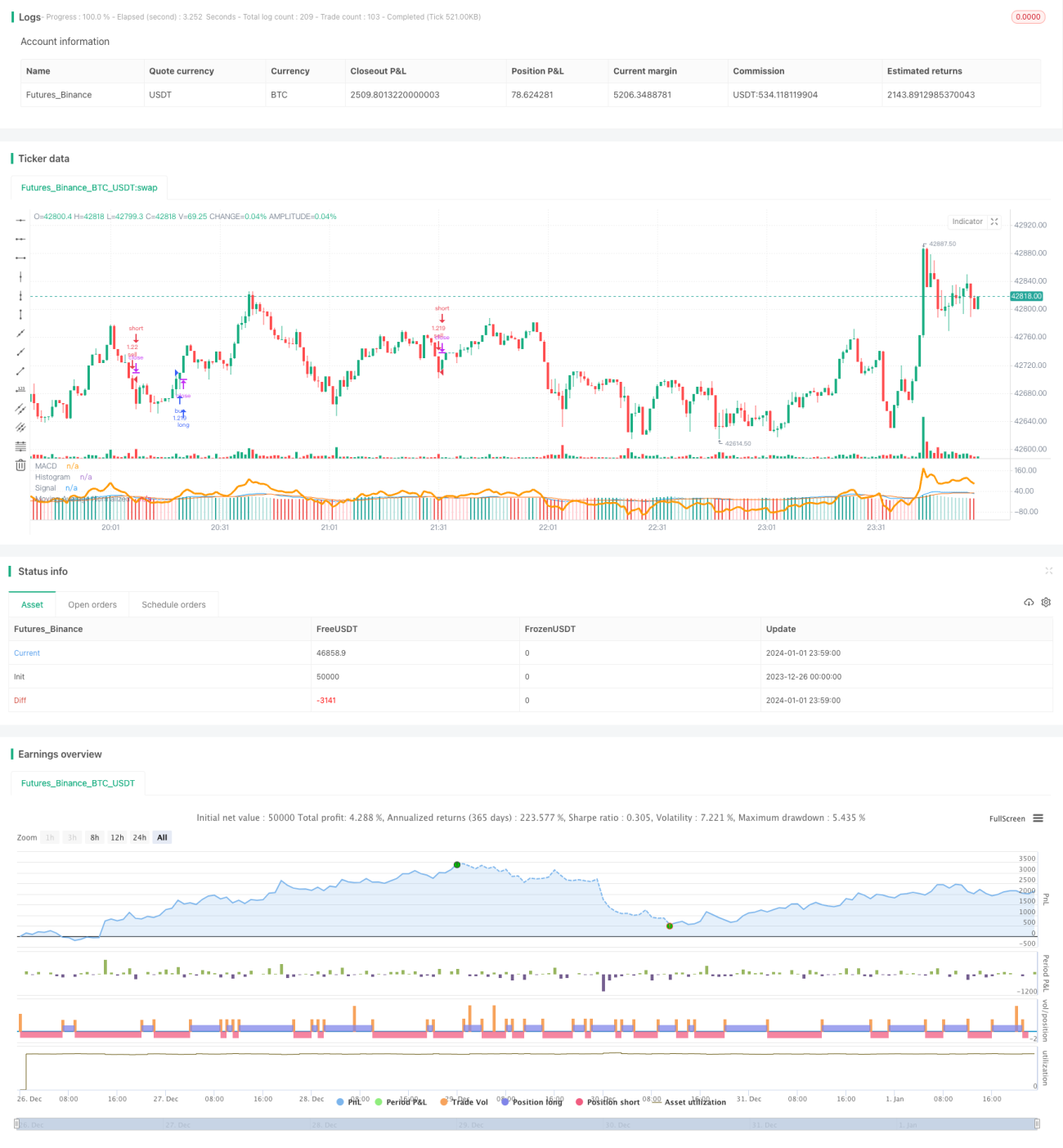

MACD 200 Day Moving Average Crossover Trading Strategy

Overview

This trading strategy is a quantitative strategy based on the MACD indicator's 200-day moving average crossover operation. It combines the dual functions of the MACD indicator to judge market buy and sell signals and the 200-day moving average to judge market trends, aiming to discover more precise entry and exit timing.

Strategy Principle

There are two key points to this strategy:

-

MACD indicator's fast and slow line crossovers generate buy and sell signals. When the fast line breaks through the slow line upward, a buy signal is generated. When the fast line breaks through the slow line downward, a sell signal is generated.

-

The 200-day moving average judges the overall market trend. Prices above the 200-day moving average indicate a bull market, and below indicate a bear market. Buy signals are only acted upon in a bull market, and sell signals only in a bear market.

According to these two points, the specific trading rules of this strategy are:

When the MACD fast line breaks through the MACD slow line upward, the histogram is negative, and the price is above the 200-day moving average, a buy operation is made. When the MACD fast line breaks downward through the slow line, the histogram is positive, and the price is below the 200-day moving average, a sell operation is made.

Advantage Analysis

-

The dual confirmation improves the stability and success rate of the strategy. MACD judges the buy and sell signals, and the 200-day moving average judges the market trend. The dual confirmation can filter out some trading signals with greater uncertainty.

-

In a strongly trending market, this strategy can bring relatively high profits. Especially in a bull market, it can quickly capture price upside opportunities.

-

The MACD indicator is also relatively sensitive to getting out of consolidation phases. When the price ends a long period of consolidation and enters a trending phase, this strategy can quickly capture the new trend direction.

Risk Analysis

-

This strategy is quite sensitive to parameter settings. Improper MACD indicator parameter settings may cause false signals.

-

Near trend turning points, MACD signals tend to produce more errors. At this time, there may be a larger drawdown in the strategy's profitability.

-

When prices are in a long period of consolidation, this strategy cannot determine a clear trend direction, which leads to increased fluctuation in profit/loss and longer drawdown times.

Optimization

-

Different parameter combinations can be tested to find MACD parameters that produce more accurate signals.

-

Consider adding confirmation from other technical indicators like RSI and KD to form a consensus of multiple indicators, thereby increasing the reliability of the strategy.

-

Set stop loss points to control maximum drawdown. Immediately stop loss when prices make a significant reversal, which can effectively avoid enlarging losses.

Conclusion

The MACD 200-day moving average crossover strategy combines the dual functions of trend judgment and trading signal judgment, which can effectively improve profitability probability. It is a relatively robust and reliable quantitative trading strategy. But this strategy also relies somewhat on parameters and market conditions. Continued optimization and testing can further enhance the stable profit-generating ability of the strategy.

- 1