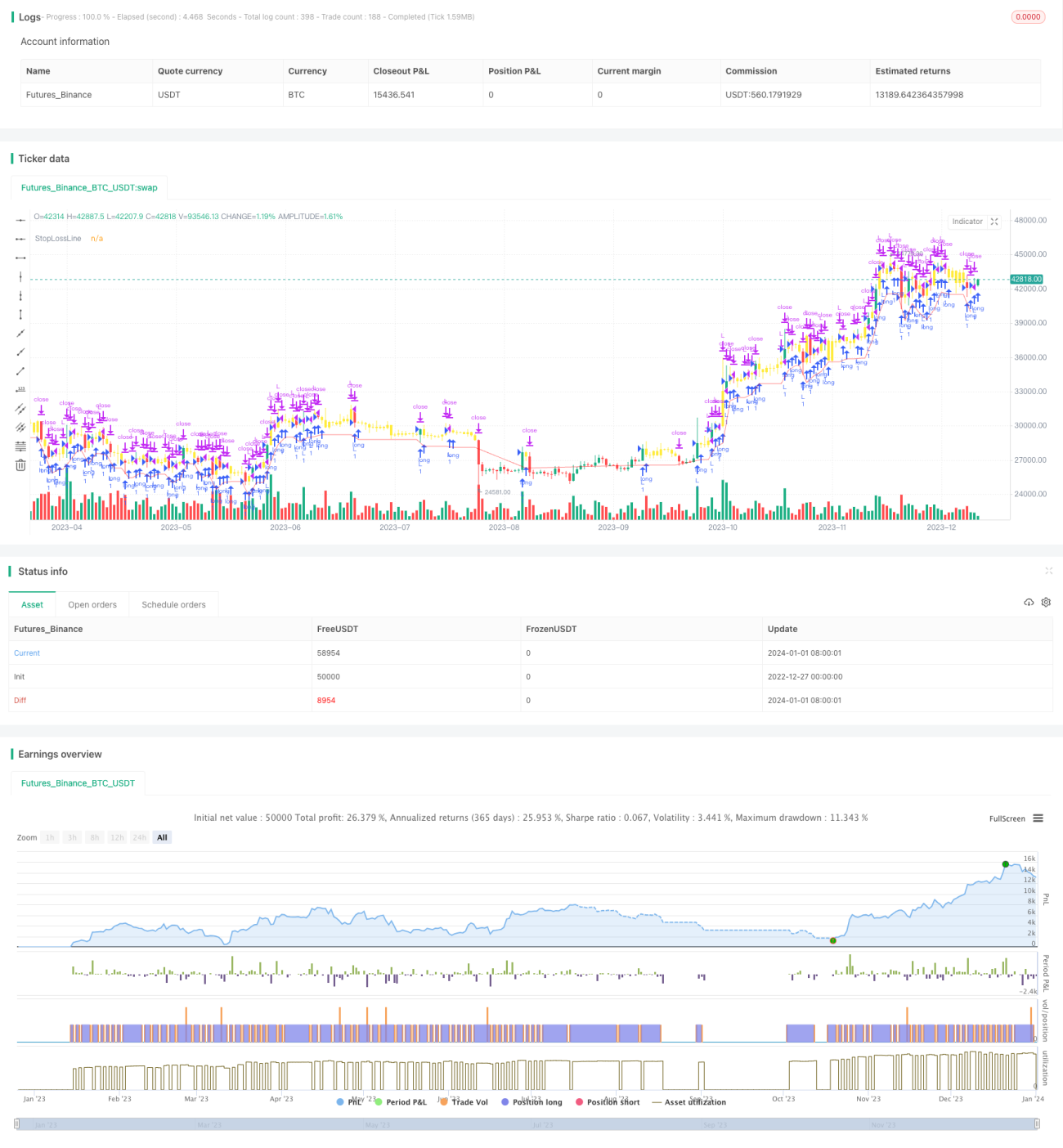

Close Buying Next Open Profit Taking Strategy

Overview

The main idea of this strategy is to buy at the close on the current day and sell at open on the next day if the price is higher than the buying price, otherwise continue holding until stop loss or profit taking.

Strategy Logic

The strategy first sets a 200-day simple moving average as the market state indicator, allowing trading only when the price is above the 200-day line. The buying time is set to the last half hour before the close every day, and the selling time is set to the first half hour after the next open. When the market state meets the requirement during buying time, it will place a market order to buy. During selling time, it will check if the price is higher than the buying price, if yes, it will place a market order to sell and take profit, otherwise, it continues holding until stop loss or profit taking tomorrow. It also sets a 5% stop loss line to limit losses.

Advantage Analysis

The strategy has the following advantages:

-

Utilize the closing effect where price fluctuation and gap are larger during closing. The next open price may have a large swing.

-

The short holding period allows quick stop loss and profit taking to reduce risks.

-

The logic is simple and easy to understand and implement.

-

Flexible configuration on stop loss line and market state indicator to control risks.

Risk Analysis

There are also some risks:

-

Buying at the closing price may take positions at high prices, increasing loss risk.

-

The short holding period makes it easy to be trapped. There may be no limit up or down the next day.

-

It relies on large gaps, which may not always form, leading to losses or trapped positions.

-

Choosing the wrong symbol, like index consolidation, may lead to multiple losses.

Solutions:

-

Combine technical indicators to ensure buying at a relative bottom at closing.

-

Extend holding period to 2-3 days.

-

Only buy at valid breakout moments.

-

Careful symbol selection, choose symbols with an uptrend.

Optimization Directions

The strategy can be optimized in the following aspects:

-

Add more technical indicators for buying signal to improve certainty.

-

Test different holding periods to find the optimal profit-taking time.

-

Optimize the stop loss line to find the optimal stop loss point.

-

Test performance across different symbols and market environments, adopt dynamic symbol and position management.

Summary

The strategy has clear logic, utilizing the closing gap effect for quick stop loss/profit trading. It is easy to implement and understand. But it also has high trap risks. Position sizing, stop loss management and stock picking are critical. It can be further optimized on improving buying certainty, optimal holding period and stop loss point, and dynamic position sizing to improve stability and profitability while controlling risk.

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// © HermanBrummer

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

strategy("M8 BUY @ END OF DAY", "", 1)- 1