Double Channel Breakthrough Turtle Strategy

Overview

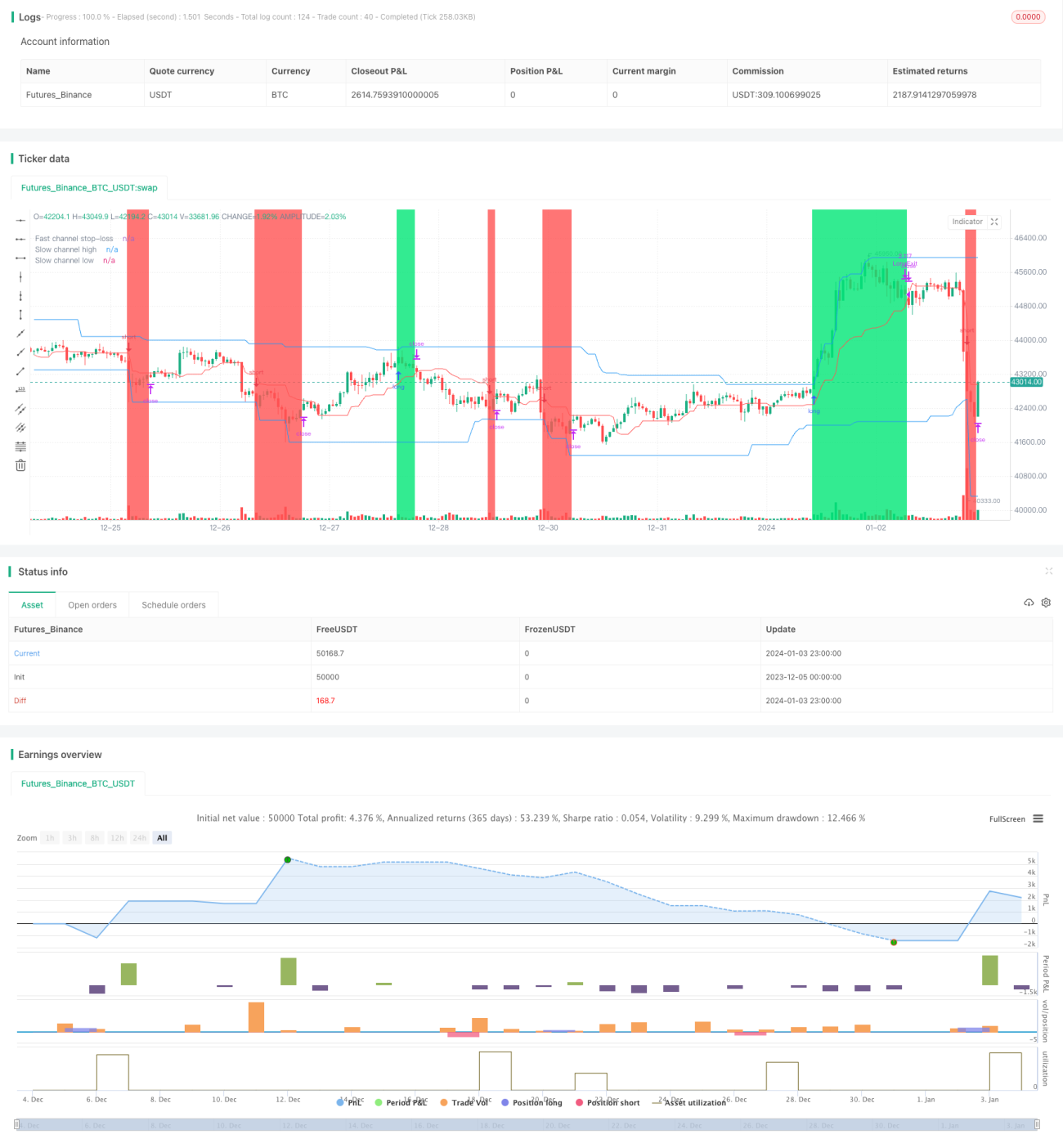

The Double Channel Breakthrough Turtle Strategy is a breakout strategy that generates trading signals using the Donchian Channel indicator. The strategy establishes both fast and slow channels at the same time. The fast channel is used to set stop loss prices, while the slow channel is used to generate opening and closing signals. When the price breaks through the upper rail of the slow channel, go long; when the price breaks through the lower rail, go short. This strategy has the characteristics of strong trend tracking and good drawdown control.

Principles

The core logic of the Double Channel Breakthrough Turtle Strategy is based on the Donchian Channel indicator. The Donchian Channel consists of upper rail, lower rail and middle rail calculated from highest high and lowest low prices. This strategy creates both fast and slow channels simultaneously, with parameters set by the user and default periods of 50 bars for the slow channel and 20 bars for the fast channel.

The upper and lower rails (blue lines) of the slow channel are used to generate trading signals. When the price breaks through the upper rail, go long; when the price breaks below the lower rail, go short. The middle rail (red line) of the fast channel is used for stop loss. The stop loss price for long positions is the middle rail of the fast channel; the stop loss price for short positions is also the middle rail of the fast channel.

Thus, the slow channel generates signals while the fast channel controls risks. Using double channels ensures both signal stability and risk control. Background colors indicate current position direction, with green for long and red for short.

In addition, the strategy also sets risk percentage and position sizing. Risk percentage defaults to 2%, and position sizes are calculated based on risk percentage and channel volatility. This effectively controls per trade risk and gradual position increase.

Advantages

The Double Channel Breakthrough Turtle Strategy has the following advantages:

-

Strong trend tracking ability. Using Donchian Channel to determine trends can effectively capture medium-to-long-term trends. The double channel design ensures that the strategy only tracks strong trending markets.

-

Good drawdown and risk control. The middle rail of the fast channel acts as a stop loss, so from upper to middle rail and lower to middle rail are risk zones. This ensures controllable loss per trade. The strategy also sets risk percentage to directly limit maximum account loss.

-

Stable trading signals. The large slow channel parameters require a relatively long time to form channels, avoiding excessive trading. While the fast channel stops loss and catches short-term corrections. The two complement each other to form stable trading signals.

-

Excellent position and risk management. The strategy uses Donchian channel volatility to calculate position sizing for risk exposure control. Gradual position increase also balances long and short positions.

-

Intuitive visualization. Double channels, stop loss lines, position background are all clearly plotted for easy strategy logic comprehension. Meanwhile maximum drawdown, maximum loss and other key metrics are also displayed.

Risks

The Double Channel Breakthrough Turtle Strategy also has some risks:

-

Unable to effectively utilize intraday prices. Turtle only opens positions on channel breakouts, unable to use more precise situation to increase positions. This can be improved through optimization.

-

Stop loss points are prone to hunting. Turtle's fixed middle rail stop loss can be easily hit in active markets. This requires dynamic adjustment of middle rail parameters.

-

Double channel parameters need fine tuning. Proper parameter settings are crucial for reasonable steady signals. Current fixed parameters cannot adapt to market changes, adaptive features need to be introduced.

-

Unable to utilize overnight and pre-market information. Currently the strategy only judges trends based on live market data, unable to inform trading decisions with overnight and pre-market price actions. This can be addressed by data adjustment.

Optimization Directions

The main optimization directions for the Double Channel Breakthrough Turtle Strategy are:

-

Use intraday prices to adjust positions. Positions can be adjusted based on price's distance from channel instead of just simple long/short.

-

Intelligent stop loss strategies. Change fixed middle rail stops to dynamic calculations to avoid fixed stop loss hunting.

-

Adaptive channel parameter optimization. Allow channel parameters to automatically adjust based on market conditions instead of manual fixed values.

-

Incorporate overnight and pre-market information. Consider not just live prices, but also overnight and pre-market prices when judging trends to obtain more complete market conditions.

-

Combine multiple stocks and indexes. Apply the strategy to multiple stocks, with inter-stock and index arbitrage opportunities for enhanced alpha.

Conclusion

In conclusion, the Double Channel Breakthrough Turtle Strategy is an overall stable, efficient trend following strategy with embedded risk control. The dual usage of fast and slow channels ensures both signal stability and risk management. In addition, the position background, maximum drawdown and position sizing also make this strategy easily manageable and optimizable. In general, this is a high quality quantitative strategy worth thorough research and application.

- 1