Multi-timeframe Super Trend Tracking Strategy

Overview

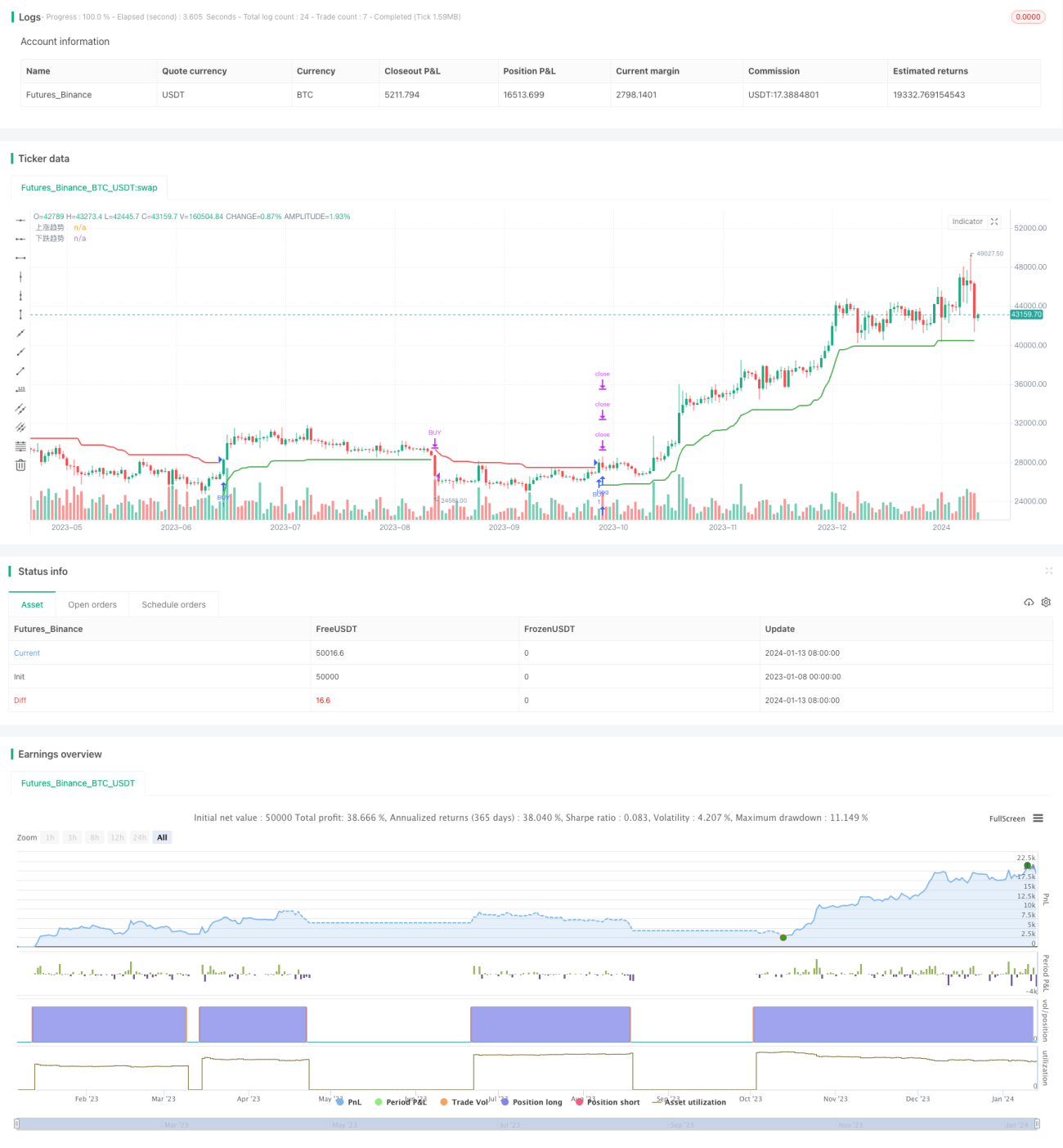

This strategy uses the ATR indicator to build a multi-timeframe dynamic trend channel to track trends. It generates signals when prices break through the channel by continuously adjusting the channel to capture larger trends.

Strategy Logic

The strategy uses the ATR indicator to build an uptrend channel and a downtrend channel. Specifically, the uptrend channel line is the closing price minus N times the ATR indicator; the downtrend channel line is the closing price plus N times the ATR indicator. The N value can be adjusted through parameters.

When the price breaks through the uptrend channel, a buy signal is generated; when the price breaks through the downtrend channel, a sell signal is generated. The channel dynamically adjusts based on the latest prices to track trends.

In addition, the strategy also defines a trend variable to determine whether the current is in an uptrend or a downtrend. The trend variable works with the channel lines to avoid generating wrong signals.

Advantages

- Uses dynamic channels to track trends and trade along with trends

- Avoids chasing highs and selling lows, reducing the risk of market reversal

- Adjustable channel parameters, high adaptability

- More flexible multi-timeframe settings

Risks

- Overly aggressive tracking may increase loss risk

- Improper channel parameter settings lead to fewer or more incorrect signals

- Requires strong programming skills to adjust parameters

Improvement:

- Appropriately reduce ATR multiplier to lower tracking magnitude

- Optimize parameters to find the best combination

- Add stop loss strategy to reduce per trade loss

Optimization Directions

- Add other indicators for filter for more reliable signals

- Add stop loss strategy to reduce risk

- Conduct parameter optimization to find optimum

- Optimize entry and exit timing to improve profit rate

Summary

Overall this is a decent trend tracking strategy. It dynamically adjusts to trade along with trends and avoids chasing highs and selling lows. With parameter optimization and proper improvements, the strategy advantages can be further enhanced and risks reduced to achieve better results.

- 1