Dual Confirmation Quant Trading Strategy

Overview

The dual confirmation quant trading strategy realizes double confirmation of trading signals by combining the 123 reversal strategy and the Percentage Volume Oscillator (PVO) sub-strategies to reduce trading risk. This strategy is mainly suitable for medium and long-term position holding trading.

Trading Principles

123 Reversal Strategy

The 123 reversal strategy is based on K-line patterns implemented by the Stochastic indicator. Specifically, it goes long when the closing price is lower than the previous day's closing price for two consecutive days and the 9-day slow Stochastic is below 50; it goes short when the closing price is higher than the previous day's closing price for two consecutive days and the 9-day fast Stochastic is above 50.

Percentage Volume Oscillator (PVO)

PVO is a momentum oscillator based on volume. It measures the difference between two exponential moving averages of volume over different periods as a percentage of the longer period average. It is positive when the shorter period EMA is above the longer period EMA and negative when the shorter period EMA is below. This indicator reflects the ups and downs of trading volume.

Advantage Analysis

This strategy combines price and volume indicators to effectively filter false breaks. At the same time, by using the dual confirmation mechanism, it can reduce the frequency of transactions and lower trading risks.

Risk Analysis

This strategy relies on longer holding periods, with the risk of drawdowns. In addition, improper parameter settings can also lead to over-trading or missing signals.

Optimization Directions

The performance of sub-strategies can be optimized by adjusting the parameters of Stochastic and PVO. Stop loss mechanisms can also be introduced to control risks. In addition, filtering signals with other indicators can further improve the stability of the strategy.

Conclusion

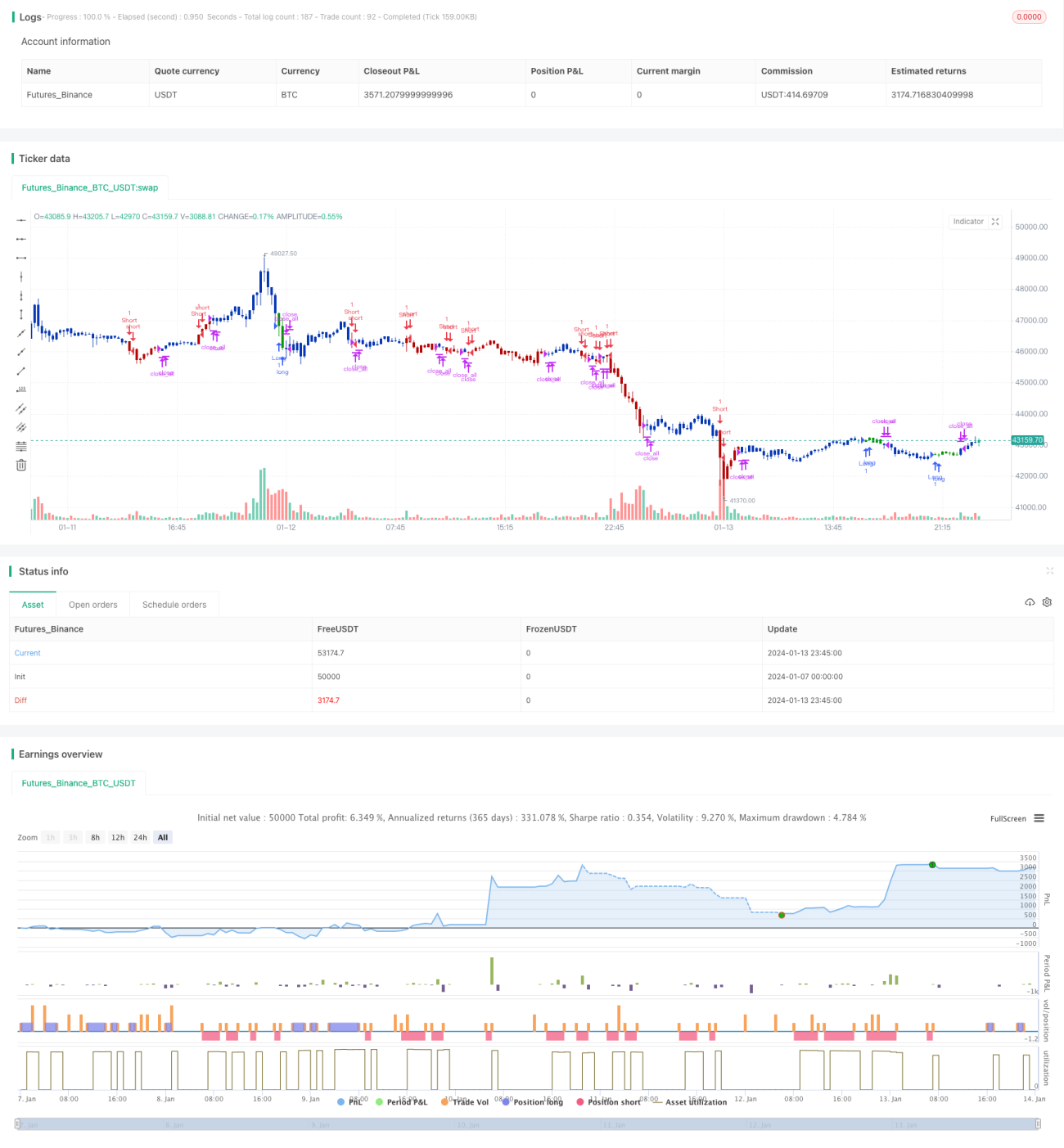

The dual confirmation quant trading strategy takes into account both price and volume factors with good backtest results. Through parameter tuning and optimizing signal filtering, this strategy has the potential to further enhance stability and become a powerful tool for quantitative trading.

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1