Multifactor-Driven Trend Trading Strategy

Summary

This strategy combines the Moving Average Convergence Divergence (MACD) indicator and the Stochastic Relative Strength Index (Stoch RSI) indicator to determine market trend direction, going long when the trend is up and going short when the trend is down. It belongs to the trend trading strategy category.

Strategy Logic

This strategy utilizes the MACD and Stoch RSI indicators to determine market trend direction.

The MACD indicator consists of the fast EMA line, slow EMA line and the difference between them, reflecting the convergence and divergence of short-term and long-term moving averages. When the fast line crosses above the slow line, it is a buy signal. When the fast line crosses below the slow line, it is a sell signal.

The Stoch RSI indicator combines the strengths of both the RSI and Stoch indicators to show overbought and oversold levels in the market. When Stoch RSI is greater than the Stoch RSI signal line, it is a buy signal. When it is lower than the signal line, it is a sell signal.

This strategy uses MACD and Stoch RSI on the daily and 4-hour timeframes to determine market trend. When both indicators generate buy signals on the daily and 4-hour charts, go long. When both generate sell signals, go short. This can effectively filter out false signals and improve reliability.

Advantages

-

Combining double factors to judge market moves can filter false signals effectively and improve signal accuracy

-

Validating signals across high and low timeframes (daily and 4H) avoids getting whipsawed

-

Following trends avoids choppy markets

-

Simple and clear strategy logic, easy to understand and execute

Risks and Solutions

- Inability to effectively determine trend reversal points may cause stop loss being triggered

- Optimize parameters or add other indicators to judge

- Single contract cannot diversify market systematic risks

- Increase other contracts or stocks to diversify

- Cannot determine impact of sudden big events

- Combine fundamental analysis to enhance risk awareness

Optimization Directions

-

Adjust MACD and Stoch RSI parameters to optimize entry and exit points

-

Add trailing stop strategies to lock in profits

-

Add position sizing to control per trade risk

-

Add more factors to judge to improve signal accuracy

-

Use machine learning methods to dynamically optimize parameters

Summary

This strategy determines trend direction via a dual factor model and validates signals across timeframes. It is a relatively stable and reliable trend following strategy, with certain risk management capabilities and room for error. Its performance can be further enhanced by adding parameters optimization, stop loss, position sizing and other modules.

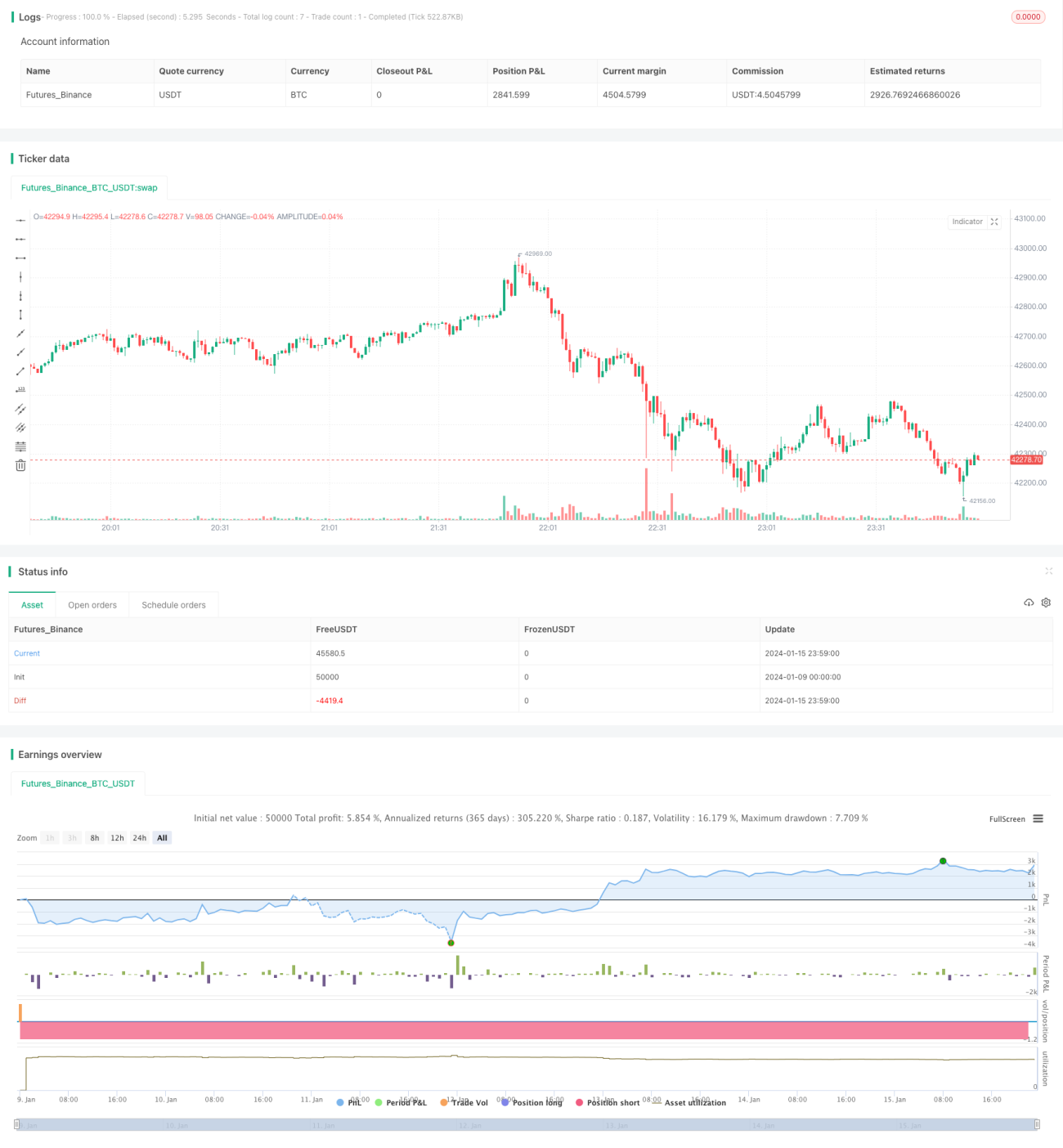

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[RS]Khizon (UGAZ) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1