Multi-filter Bollinger Band Trading Strategy

Overview

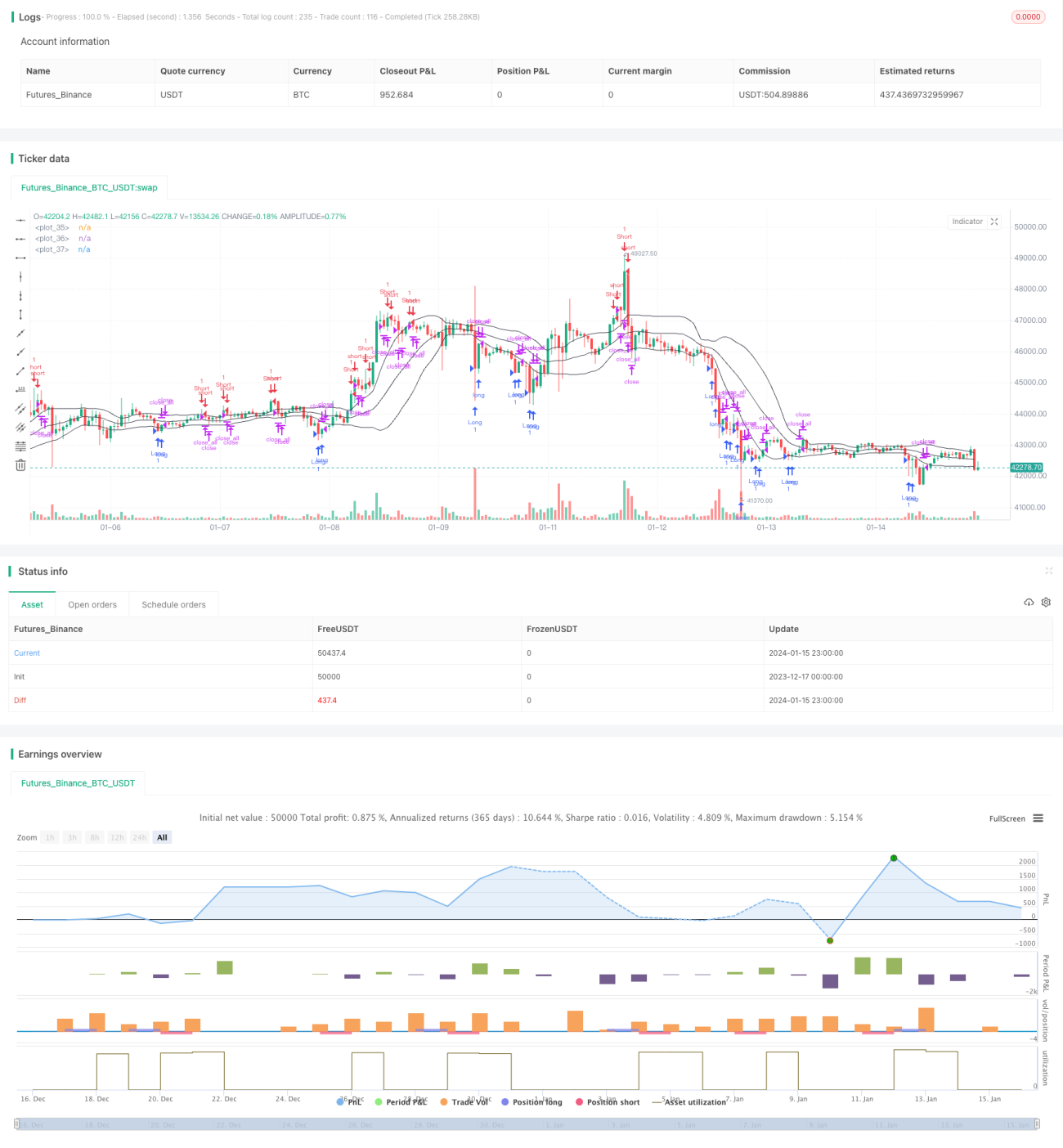

The Multi-filter Bollinger Band Trading Strategy is a quantitative trading strategy that combines the Bollinger Band indicator, moving average indicator, RSI indicator and K-line graphical features for multi-conditional screening to generate trading signals when conditions are met. It is a typical trend-following strategy that profits by capturing mid-to-long term price trend fluctuations.

Strategy Principle

Indicator Calculation

The strategy mainly uses three indicators: Bollinger Bands, moving average and RSI. Among them, the middle rail of Bollinger Bands is the n-day simple moving average of price, and the upper and lower rails are the middle rails +2 standard deviations and the middle rails -2 standard deviations respectively. The RSI indicator is a value between 0 and 100 calculated based on the rise/fall range over a certain period of time.

Trading Signals

The strategy generates trading signals through the following three main conditions:

(1) Bollinger lower-band breakout & K-line body contradiction. When the closing price breaks through the lower band upwards and the color of the K-line body contradicts the current trend direction, go long.

(2) Bollinger upper-band breakout & K-line body contradiction. When the closing price breaks through the upper band downwards and the color of the K-line body contradicts the current trend direction, go short.

(3) K-line body reversal. If the position direction is consistent with the K-line body color reversal, close the position.

In addition, the strategy also sets moving average filters, K-line body filters, RSI filters and other auxiliary conditions to strictly control entry.

Advantage Analysis

- Multiple strict conditions control can reduce the risk of false breakouts

- Trend tracking method reduces trading frequency

- RSI indicator assists in avoiding reversal traps

Risk Analysis

- Improper Bollinger parameter settings may result in few signals

- Failed breakouts can cause greater losses

- Lower trading frequency may miss some trading opportunities

Risks can be reduced by adjusting Bollinger parameters and strictly controlling stops.

Optimization Directions

- Test strategy performance under different parameters to find optimal parameters

- Add machine learning algorithms to automatically optimize parameters

- Add more factors and filters to improve strategy stability

Summary

Overall, this strategy is a typical mid-to-long term trend following strategy. By multi-conditional screening and strictly controlling entry and exit timing with a trend trading approach, it can reduce unnecessary trading and capture mid-to-long term market trends. There is still great room for optimizing this strategy by adjusting parameters, adding more auxiliary tools and so on, to further enhance the stability and profitability of the strategy.

- 1