Dual Moving Average Volatility Tracking Strategy

Overview

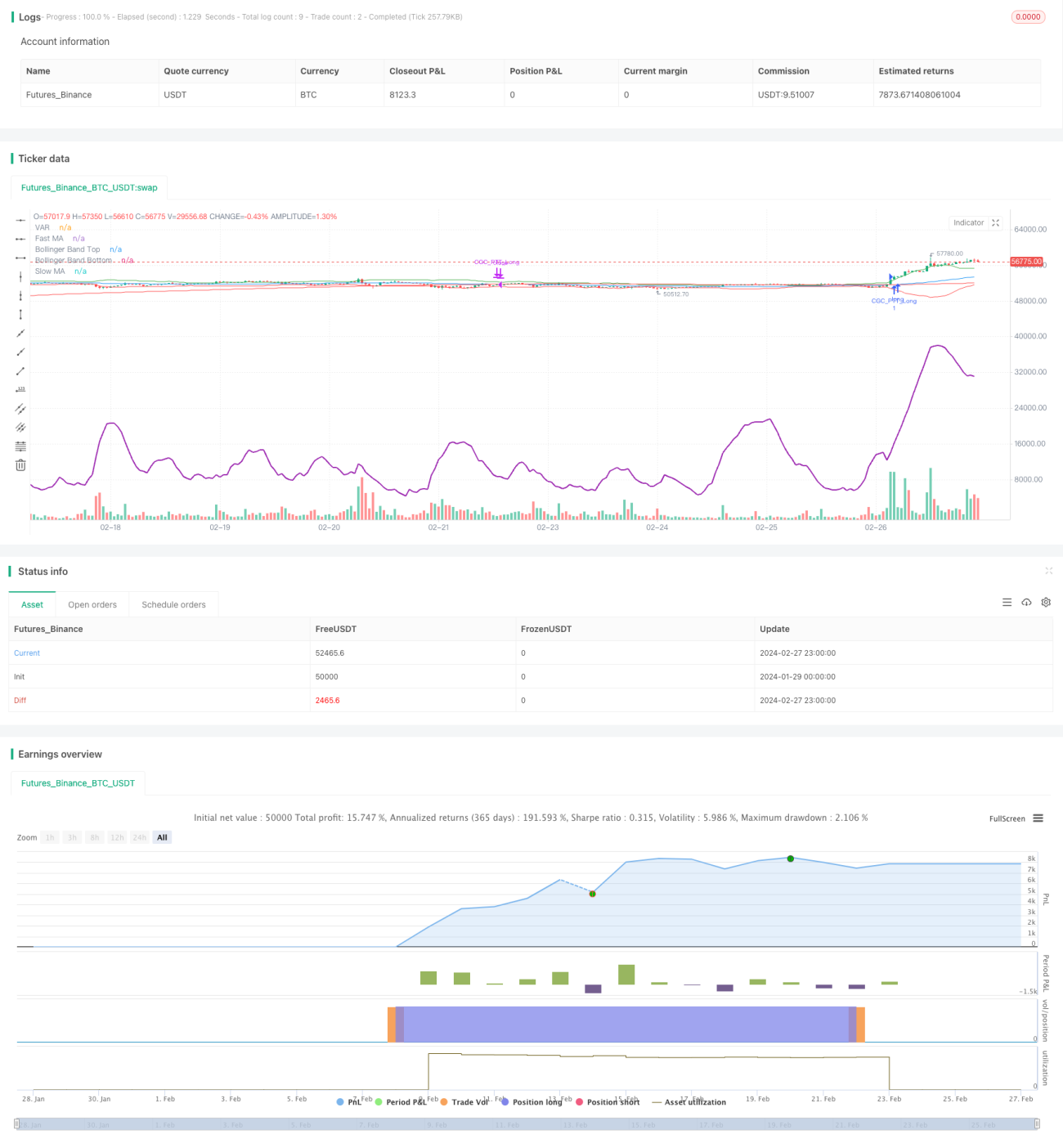

The Dual Moving Average Volatility Tracking strategy integrates the ideas of the Golden Cross Dead Cross and Moving Average Volatility Tracking strategies. By calculating the crossover of simple moving averages (SMAs) with different periods, it realizes the golden cross and dead cross to judge trends. Meanwhile, by combining Bollinger Bands and the VIDYA index, it judges market trends and volatility, achieving effective trend identification and efficient capture of key turning points.

Strategy Logic

The core indicators of this strategy include Simple Moving Average (SMA), Bollinger Bands and Variable Index Dynamic Average (VIDYA). The strategy sets up fast SMA and slow LMA with different periods. The golden cross of the fast and slow lines serves as the long signal, while the death cross serves as the exit signal. Meanwhile, it monitors the breakout of price above or below the Bollinger Bands during a holding period. The VIDYA, which incorporates volatility information, judges the current trend direction and strength.

Specifically, the long signal logic is triggered when the fast SMA crosses over the slow LMA, and the price is above the VIDYA curve, indicating an uptrend and volatility expansion. The exit signal is triggered when the fast SMA crosses below the slow LMA or the price falls below the VIDYA curve, implying a trend reversal or volatility contraction.

Advantage Analysis

The biggest advantage of this strategy is combining dual indicators to judge market conditions, improving decision accuracy. Specifically, the advantages include:

- The golden cross and dead cross strategy is simple and effective to identify trend turning points.

- The VIDYA index dynamically tracks changes in market volatility.

- The Bollinger Bands timely respond to price fluctuations.

In summary, this strategy integrates information from trends, reversion, and volatility dimensions. It responds faster to market changes and has a greater possibility of generating alpha.

Risk Analysis

Although this strategy has many merits, there are still some risks to be aware of:

- Improper parameter settings may cause over-trading, increasing costs and slippage.

- Conflicting signals between dual indicators may lead to missing best entry points.

- Backtest overfitting risk exists. Real trading performance could differ much from backtest results.

To mitigate the above risks, parameter optimization, priority rules between signals, slippage control, and robustness test under different market environments are recommended.

Optimization Directions

The main optimization dimensions lie in parameter tuning and filter condition setting:

- Optimize the SMA and LMA period parameters.

- Adjust the bandwidth parameter for Bollinger Bands.

- Optimize the alpha smoothing parameter in VIDYA.

- Add price or volume filter conditions.

The combination of parameter optimization and rule refinement could further enhance the stability and profitability.

Conclusion

The Dual Moving Average Volatility Tracking strategy utilizes multiple indicators to determine market conditions, capturing trend turning points while monitoring price fluctuation situations. It is an attractive strategy balancing risk and return. More exploration on parameter optimization and walk-forward analysis are expected to achieve satisfactory profits in live trading.

- 1