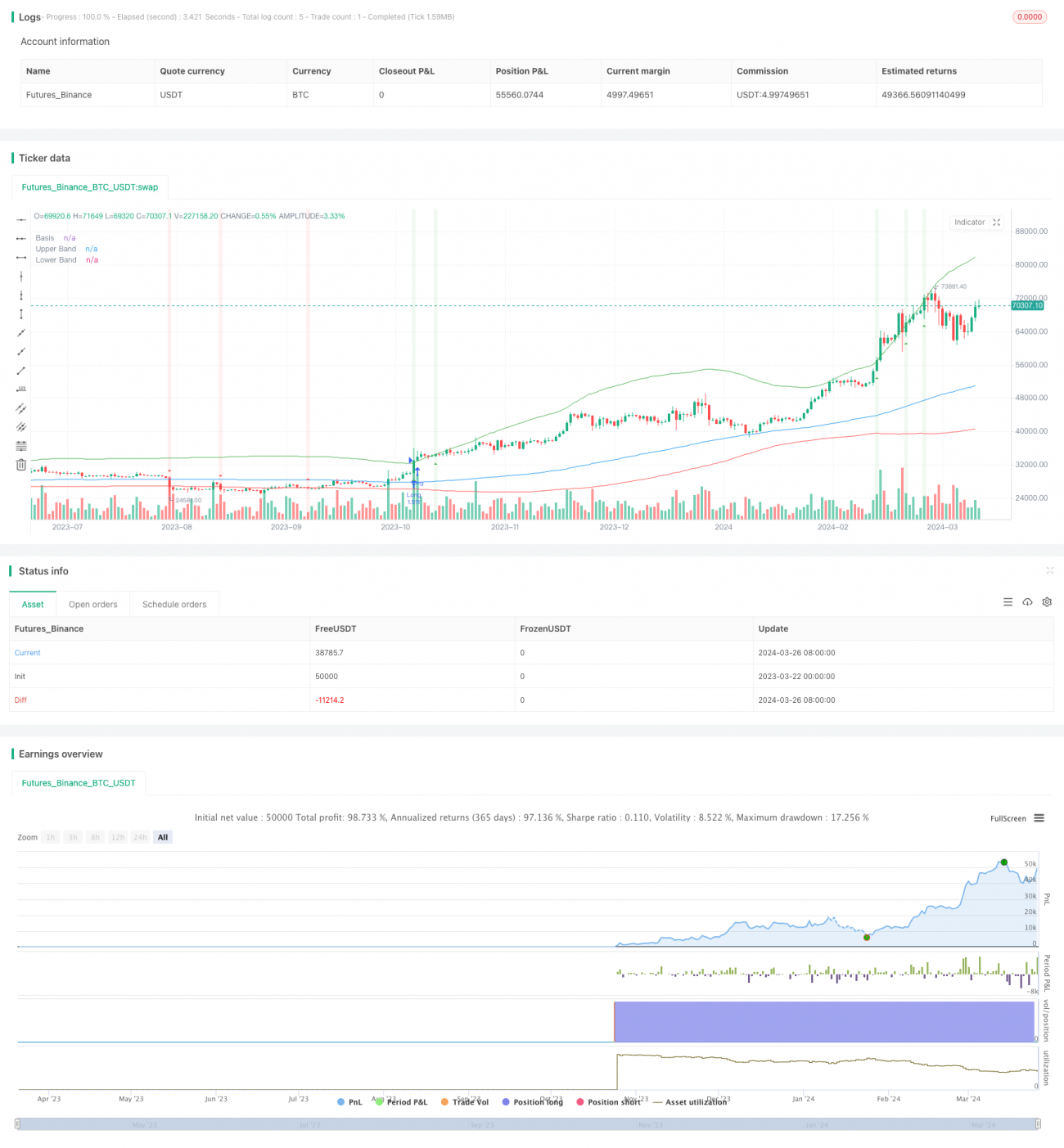

Bollinger 5-Minute Breakout Intraday Trading Strategy

The strategy is named "Bollinger 5-Minute Breakout Intraday Trading Strategy," which is a short-term trading strategy based on the Bollinger Bands indicator and designed for 5-minute timeframe intraday trading. The strategy utilizes Bollinger Bands to capture short-term breakout opportunities in the market, entering long positions when the price breaks above the upper band and closing positions when it breaks below the lower band. Additionally, the strategy strictly adheres to intraday trading principles, closing all positions before 3 PM each trading day to avoid overnight holding risks.

The main ideas of this strategy are as follows:

- Calculate the Bollinger Bands indicator, with the upper band being the 100-period simple moving average plus 3 standard deviations and the lower band being the 100-period simple moving average minus 1 standard deviation.

- When the closing price breaks above the upper band, enter a long position.

- When the closing price breaks below the lower band or reaches 3 PM, close the position.

- Mark the entry points with green triangles and the exit points with red triangles on the chart, and highlight them with light green and light red backgrounds.

The principle of this strategy is to use Bollinger Bands to capture short-term trends and fluctuations in the market. Bollinger Bands consist of three lines: the middle band, upper band, and lower band. The middle band is the moving average of the price, while the upper and lower bands are a certain number of standard deviations above and below the middle band, respectively. When the price breaks above the upper band, it indicates that an upward trend is forming and it is a good time to buy; when the price breaks below the lower band, it suggests that the upward trend may be ending and the position should be closed. At the same time, this strategy strictly controls risk by closing all positions before 3 PM each trading day to avoid potentially huge losses from overnight holdings.

The advantages of this strategy are:

- Suitable for short-term trading: This strategy is based on a 5-minute timeframe and is designed for short-term traders to quickly capture short-term opportunities in the market.

- Strict risk control: The strategy closes all positions before 3 PM each trading day, avoiding the risks of overnight holdings.

- Simple and easy to use: The strategy's logic is clear and straightforward, only requiring opening and closing positions based on breakouts of the Bollinger Bands indicator.

- Widely applicable markets: The strategy can be applied to various markets, such as stocks, futures, and foreign exchange.

The risks of this strategy include:

- Frequent trading: Based on a 5-minute timeframe, this strategy has a high trading frequency, which may generate more commission and slippage costs.

- Severe market fluctuations: In cases of severe market fluctuations, this strategy may generate more false signals, leading to losses.

- Unclear trends: When market trends are unclear, this strategy may generate more random trades, resulting in losses.

To address the risks of this strategy, the following optimization directions can be considered:

- Parameter optimization: Optimize the period and standard deviation multiplier of the Bollinger Bands to improve the strategy's stability and accuracy.

- Introduce other indicators: Introduce other technical indicators, such as RSI and MACD, to filter false signals and enhance the strategy's accuracy.

- Introduce stop-loss and take-profit: Set reasonable stop-loss and take-profit points to control the risk of individual trades and improve the strategy's risk-reward ratio.

- Combine with fundamental analysis: Combine relevant market fundamentals, such as economic data and policy changes, to select appropriate trading timing and improve the strategy's accuracy.

In summary, the "Bollinger 5-Minute Breakout Intraday Trading Strategy" is a simple, easy-to-use strategy suitable for short-term trading. It utilizes the Bollinger Bands indicator to capture short-term trends and fluctuations in the market while strictly controlling risk by avoiding overnight holdings. Although this strategy also has some risks, such as frequent trading and false signals, methods like optimizing parameters, introducing other indicators, setting stop-loss and take-profit, and combining fundamental analysis can further improve the strategy's stability and profitability. Overall, for investors seeking short-term trading opportunities, this strategy is worth trying.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy 5m", shorttitle="BB Strategy 5m", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, margin_long=100)

// Define the strategy parameters- 1