Multi-Timeframe Trend Following and Order Block Quantitative Trading Strategy

Overview

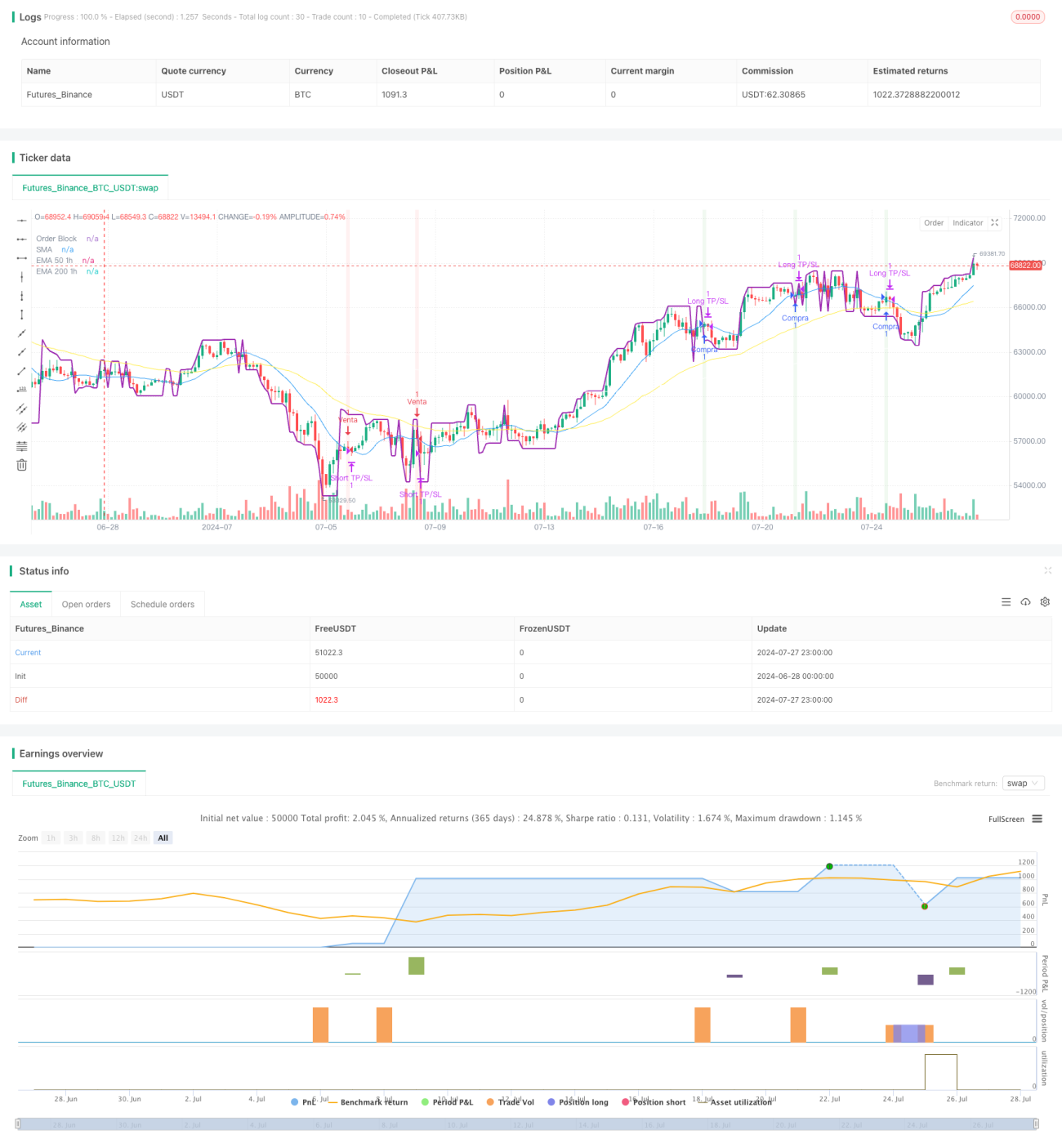

This is a complex quantitative trading strategy that combines multiple technical indicators and trading concepts. The strategy is primarily based on Order Block, trend change detection, moving average crossovers, and multi-timeframe analysis to generate trading signals. The core idea is to use price action and technical indicators on a smaller timeframe (5 minutes) to precisely enter and exit trades in the direction of the trend on a larger timeframe (1 hour).

Strategy Principles

-

Order Block: The strategy uses a custom function to calculate the Order Block, which is a significant price level typically representing areas of concentrated institutional orders.

-

Trend Change Detection: Uses crossovers of a Simple Moving Average (SMA) to identify potential trend changes.

-

Multi-Timeframe Analysis: Calculates 50-period and 200-period Exponential Moving Averages (EMA) on a 1-hour timeframe to determine the broader market trend.

-

Entry Conditions:

- Long: When an uptrend signal appears on the 5-minute chart, price breaks above the Order Block, and the 50 EMA is above the 200 EMA on the 1-hour chart.

- Short: When a downtrend signal appears on the 5-minute chart, price breaks below the Order Block, and the 50 EMA is below the 200 EMA on the 1-hour chart.

-

Exit Strategy: Uses fixed percentage take-profit and stop-loss levels to manage risk and lock in profits.

Strategy Advantages

-

Multi-dimensional Analysis: Combines multiple timeframes and technical indicators, providing a more comprehensive market perspective.

-

Trend Following: By trading in the direction of the larger trend, it increases the probability of profitable trades.

-

Precise Entries: Utilizes Order Blocks and short-term trend changes to optimize entry timing.

-

Risk Management: Employs preset take-profit and stop-loss percentages, effectively controlling risk for each trade.

-

Adaptability: Strategy parameters can be adjusted to adapt to different market environments.

Strategy Risks

-

Overtrading: May generate frequent trading signals in highly volatile markets, increasing transaction costs.

-

Slippage Risk: In less liquid markets, actual execution prices may deviate significantly from ideal prices.

-

Trend Reversal Risk: The strategy may suffer consecutive losses near trend turning points.

-

Parameter Sensitivity: Strategy performance may be highly sensitive to parameter settings, requiring continuous optimization.

-

Market Environment Dependency: The strategy may not perform well in ranging or rapidly oscillating markets.

Strategy Optimization Directions

-

Dynamic Parameter Adjustment: Consider automatically adjusting take-profit and stop-loss percentages based on market volatility.

-

Additional Filters: Introduce extra technical or market sentiment indicators to reduce false signals.

-

Time Filtering: Add trading time window restrictions to avoid low liquidity periods.

-

Position Management: Implement more sophisticated position management strategies, such as volatility-based position sizing.

-

Backtesting and Optimization: Conduct more extensive historical data backtesting to find optimal parameter combinations.

-

Market Environment Recognition: Develop algorithms to identify different market states and adjust the strategy accordingly.

Summary

This is a comprehensive and logically complex quantitative trading strategy that combines multi-timeframe analysis, Order Block theory, and trend-following techniques. By seeking precise entry points in the direction of the larger trend, the strategy aims to improve the success rate of trades. However, due to its complexity, the strategy also faces challenges such as overfitting and parameter sensitivity. Future optimizations should focus on improving the strategy's adaptability and robustness, including dynamic parameter adjustment, additional filters, and more sophisticated position management methods. Overall, this strategy provides an excellent framework for high-frequency trading but requires careful implementation and continuous monitoring and adjustment.

- 1