Elliott Wave and Tom DeMark Trend-Following Trading Strategy

Overview

This strategy combines Elliott Wave Theory and Tom DeMark Sequential indicator to capture market trends and execute trades at opportune moments. It utilizes Exponential Moving Average (EMA) to identify waves and employs Fibonacci retracement levels to determine key support and resistance levels. Simultaneously, it uses the TD Sequential indicator to confirm trading signals, especially when three consecutive buy or sell signals occur. This approach attempts to enhance trading accuracy and profitability by integrating multiple indicators based on technical analysis.

Strategy Principles

-

Elliott Wave Identification:

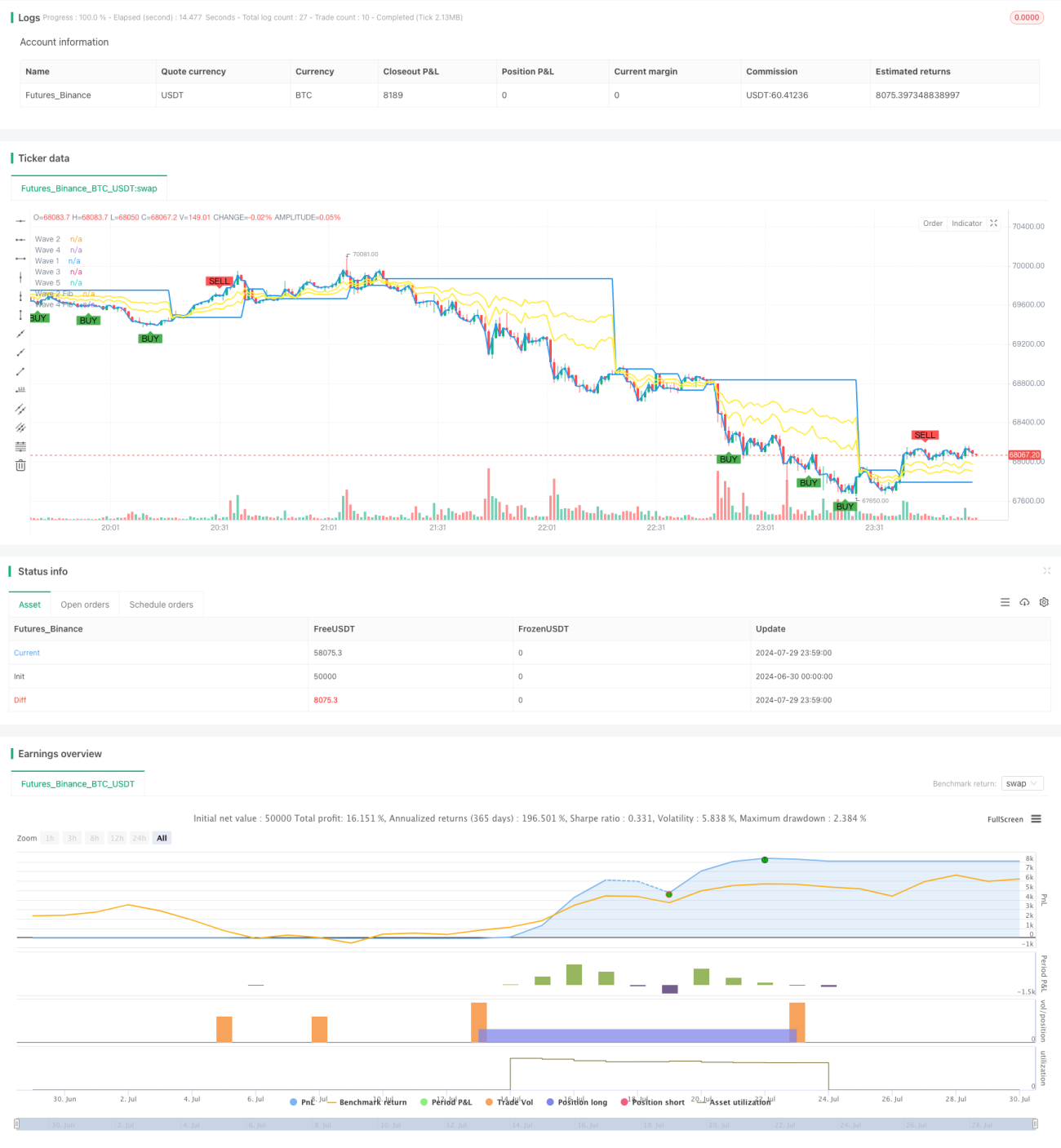

- Uses a 21-period EMA as a baseline for wave identification.

- Marks the beginning of a new wave when price crosses the EMA.

- Records five main wave points: Wave 1, Wave 2, Wave 3, Wave 4, and Wave 5.

-

Fibonacci Retracement:

- Calculates 61.8% retracement level for Wave 2 and 38.2% retracement level for Wave 4.

- These levels are used to identify potential support and resistance areas.

-

TD Sequential Signals:

- Uses a default setting of 9 periods for TD Sequential.

- Forms a sell signal when price closes higher than the close 4 periods ago for 9 consecutive periods.

- Forms a buy signal when price closes lower than the close 4 periods ago for 9 consecutive periods.

-

Trade Signal Generation:

- Triggers a long signal when TD Sequential gives 3 consecutive buy signals and Wave 5 has formed.

- Triggers a short signal when TD Sequential gives 3 consecutive sell signals and Wave 5 has formed.

-

Stop Loss and Take Profit:

- Sets stop loss at Wave 1 and take profit at Wave 3 for long trades.

- Sets stop loss at Wave 4 and take profit at Wave 2 for short trades.

Strategy Advantages

-

Multi-indicator Integration: Combines Elliott Wave Theory and TD Sequential indicator, increasing signal reliability.

-

Trend Following: Effectively tracks market trends through wave identification and EMA use.

-

Risk Management: Provides a clear risk management framework using key wave points as stop loss and profit targets.

-

Signal Confirmation: Requires three consecutive identical signals from TD Sequential, reducing the impact of false signals.

-

Adaptability: Can be adapted to different market environments and trading instruments through parameter settings.

-

Objectivity: Based on clear technical indicators and rules, reducing bias from subjective judgment.

Strategy Risks

-

Over-reliance on Technical Indicators: May overlook fundamental factors in certain market conditions.

-

Lagging Nature: Both EMA and TD Sequential are lagging indicators, potentially leading to slow reactions to trend reversals.

-

False Breakouts: May generate multiple false breakout signals in range-bound markets, increasing trading costs.

-

Parameter Sensitivity: Strategy performance may be highly sensitive to the choice of EMA length and TD Sequential period.

-

Complexity: Combining multiple indicators may make the strategy complex, increasing the risk of overfitting.

-

Market Condition Dependency: May perform better in strong trend markets but potentially underperform in choppy markets.

Strategy Optimization Directions

-

Dynamic Parameter Adjustment:

- Implementation: Automatically adjust EMA length and TD Sequential period based on market volatility.

- Reason: Improve strategy adaptability to different market conditions.

-

Incorporate Volume Analysis:

- Implementation: Consider volume indicators in the signal generation process.

- Reason: Enhance trend confirmation reliability and reduce false breakouts.

-

Introduce Volatility Filter:

- Implementation: Reduce or pause trading during low volatility periods.

- Reason: Avoid frequent trading in range-bound markets, lowering costs.

-

Optimize Stop Loss Strategy:

- Implementation: Use dynamic stop losses, such as ATR (Average True Range) or volatility percentage stops.

- Reason: Better adapt to market volatility and protect profits.

-

Add Time Filtering:

- Implementation: Consider market time factors, avoiding high volatility periods.

- Reason: Reduce risks associated with trading during unfavorable time periods.

-

Multi-timeframe Analysis:

- Implementation: Confirm trend direction in higher timeframes before entering trades.

- Reason: Improve trade signal quality and reduce counter-trend trades.

Conclusion

The Elliott Wave and Tom DeMark Trend-Following Trading Strategy is a comprehensive technical analysis method that cleverly combines wave theory, trend following, and momentum indicators. By identifying waves through EMA, determining key price levels using Fibonacci retracements, and confirming trade signals with TD Sequential, this strategy aims to capture strong market trends.

The strategy's main advantages lie in its multi-layered signal confirmation mechanism and clear risk management framework. However, it also faces challenges such as over-reliance on technical indicators and potential lag in signal generation. To optimize strategy performance, considerations can be given to introducing dynamic parameter adjustments, integrating volume analysis, and using volatility filters.

Overall, this strategy provides traders with a structured approach to analyzing and trading financial markets. However, like all trading strategies, it requires rigorous backtesting and continuous optimization in practical applications. Traders should adjust strategy parameters according to their risk tolerance and trading objectives, and always remain vigilant to market changes.

- 1