Dual EMA Crossover with RSI Momentum Enhanced Trading Strategy

Overview

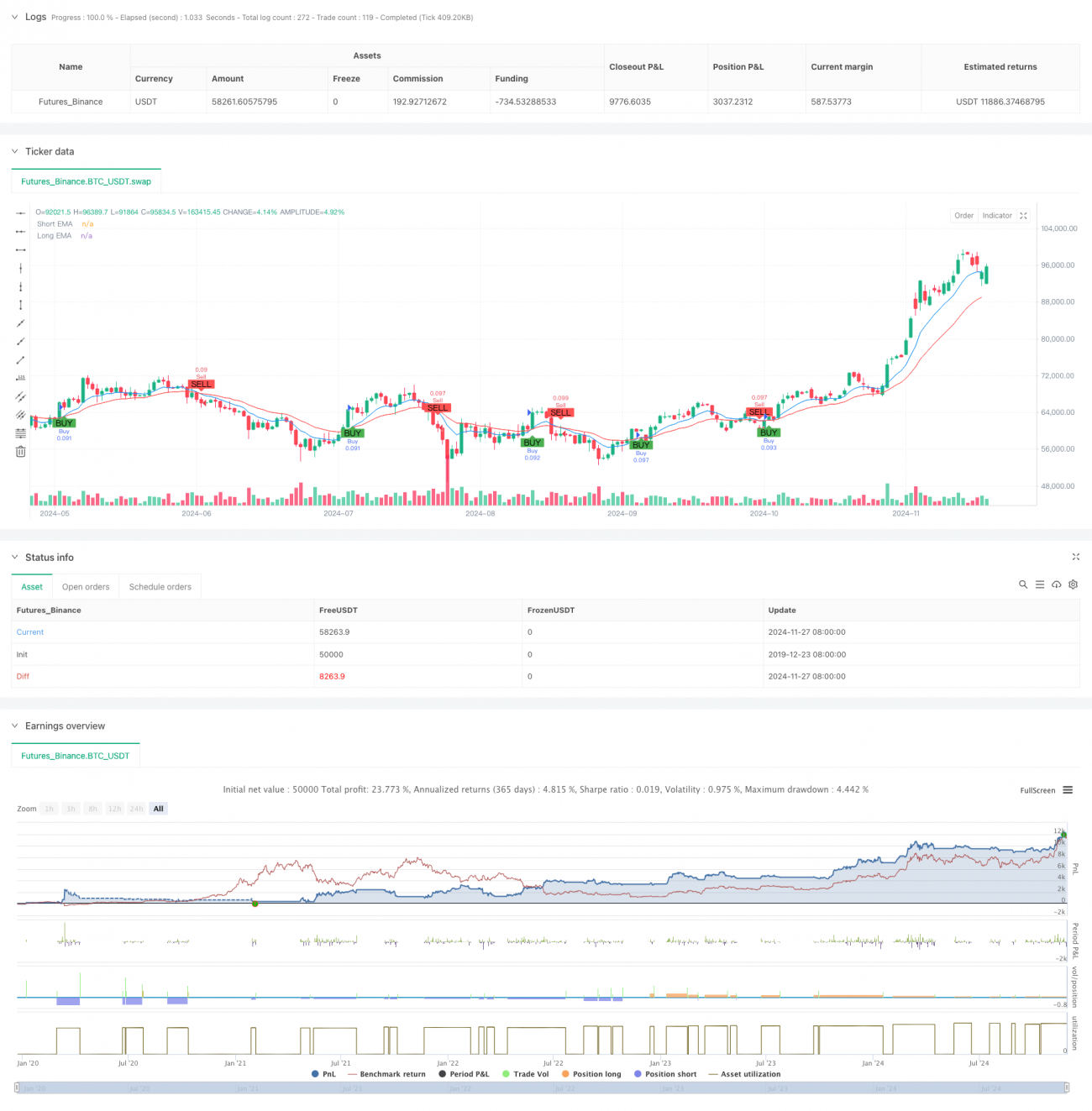

This strategy is a short-term trading system that combines dual EMA crossover with RSI indicator. It utilizes 9-period and 21-period Exponential Moving Averages (EMA) for trend determination, along with the Relative Strength Index (RSI) for momentum confirmation, implementing fixed stop-loss and take-profit levels for risk management. The strategy is primarily designed for 5-minute timeframe trading and is particularly effective in volatile market conditions.

Strategy Principles

The core logic is based on the synergistic effect of two technical indicators. First, trend direction is determined by the crossover of 9-period EMA and 21-period EMA, with an uptrend confirmed when the short-term EMA crosses above the long-term EMA, and a downtrend when the opposite occurs. Second, the RSI indicator is used for momentum confirmation by filtering trades based on overbought and oversold conditions. The strategy implements a 1% stop-loss and 2% take-profit, maintaining a 1:2 risk-reward ratio.

Strategy Advantages

- Clear Signals: The dual filtering mechanism of EMA crossover and RSI confirmation effectively reduces false signals.

- Controlled Risk: Fixed percentage stop-loss and take-profit settings provide clear risk expectations for each trade.

- High Automation: Clear strategy logic and adjustable parameters facilitate automated trading implementation.

- High Adaptability: The strategy can adapt to various market conditions, particularly excelling in trending markets.

- Simple Operation: Clear entry and exit conditions make it easy for traders to execute and monitor.

Strategy Risks

- Choppy Market Risk: May generate frequent false signals in sideways markets, leading to consecutive losses.

- Slippage Risk: Short-term trading on 5-minute timeframes may face significant slippage issues.

- Fixed Stop-Loss Risk: Fixed percentage stops may not suit all market conditions, particularly in highly volatile markets.

- Systematic Risk: Fixed stops may not provide adequate protection during major market events.

Optimization Directions

- Dynamic Stop-Loss: Consider implementing ATR-based dynamic stop-loss adjustments to better align with market volatility.

- Time Filtering: Add trading session filters to avoid highly volatile or illiquid periods.

- Trend Strength Confirmation: Incorporate ADX indicator to confirm trend strength and trade only in clear trends.

- Position Sizing Optimization: Dynamically adjust position sizes based on market volatility and account equity.

- Market Environment Recognition: Add market condition identification mechanisms to adapt parameters to different market states.

Summary

This strategy combines EMA crossover and RSI indicators to create a relatively complete short-term trading system. Its strengths lie in clear signals and controlled risk, though there is room for optimization. By incorporating dynamic stop-loss, time filtering, and other mechanisms, the strategy's stability and profitability can be further enhanced. Overall, it represents a well-founded, logically sound trading strategy that serves as an excellent foundation for short-term trading and can be further refined and optimized.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1