2

关注

502

关注者

概述

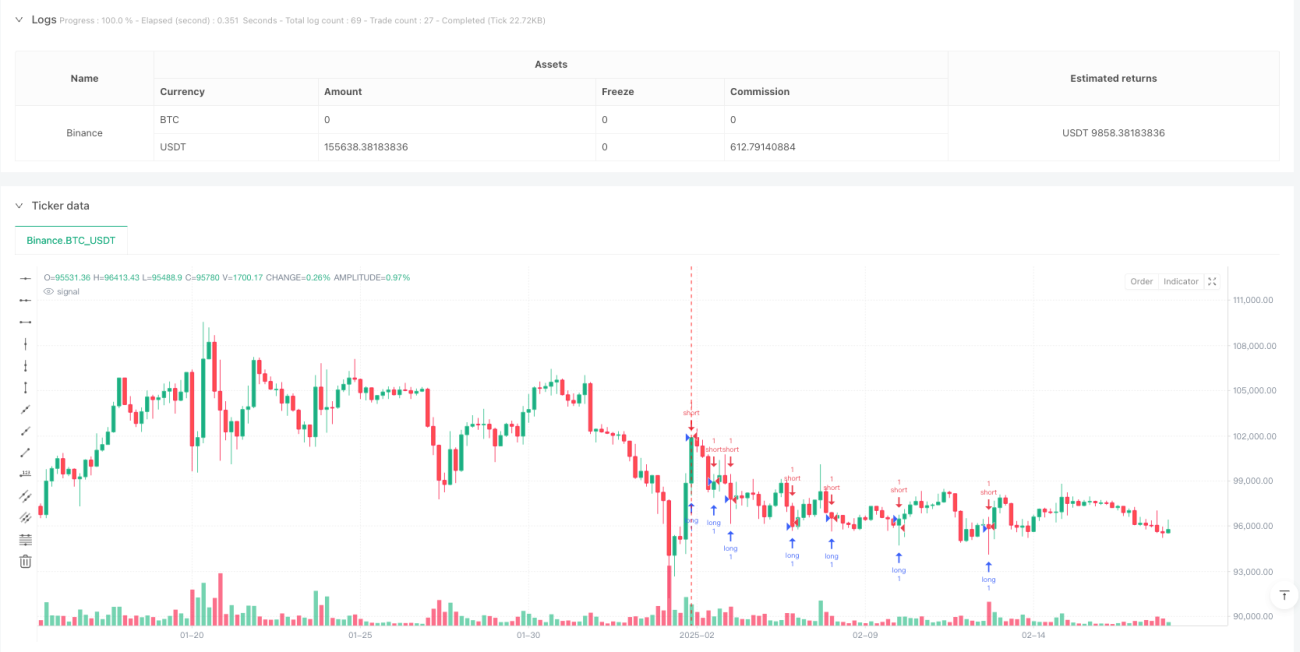

这是一个基于metrobonez1ty策略测试器基础上开发的增强型量化交易策略。该策略的主要特点是实现了多级获利目标和动态止损机制,同时保持了与外部指标信号集成的灵活性。策略支持最多三个获利目标位置,并可选择性地使用基于指标的止损触发器,通过额外的信号确认来过滤交易入场时机。

策略原理

策略的核心逻辑围绕着多层次的退出机制展开。在入场方面,策略通过longEntry和shortEntry两个输入源来触发多头和空头交易信号。对于每个交易方向,策略都设置了三个独立的获利目标(TP1、TP2、TP3),每个目标都可以基于外部指标信号动态调整。同时,策略引入了动态止损机制,可以根据市场条件灵活调整止损位置。策略还实现了基于confluence的过滤机制,要求多重指标共同确认才能触发交易。

策略优势

- 灵活的退出机制:支持多个获利目标位置,可以根据市场状况逐步退出仓位。

- 动态风险管理:通过外部指标信号动态调整止损位置,提供了更智能的风险控制。

- 高度可定制性:策略的入场和出场条件都可以通过外部指标自定义,适应不同的交易风格。

- 完善的过滤机制:通过要求多重信号确认来降低虚假信号的影响。

策略风险

- 信号依赖风险:策略严重依赖外部指标信号的质量,若指标信号不准确可能导致错误交易。

- 参数优化风险:多个获利目标和止损参数需要仔细优化,过度优化可能导致过拟合。

- 市场环境适应性风险:在不同市场环境下,固定的多级获利目标可能不够灵活。

策略优化方向

- 动态参数调整:可以引入自适应机制,根据市场波动性自动调整获利目标和止损参数。

- 信号质量评估:增加对入场和出场信号的质量评估机制,进一步提高交易的准确性。

- 仓位管理优化:可以根据不同获利目标设置不同的仓位分配比例。

- 市场环境识别:添加市场环境识别模块,在不同市场条件下采用不同的参数设置。

总结

该策略通过多级获利目标和动态止损机制,提供了一个全面的交易框架。策略的优势在于其灵活性和可定制性,但同时也需要谨慎处理参数优化和市场适应性问题。通过建议的优化方向,策略可以进一步提升其稳定性和适应性,成为一个更加完善的交易系统。

策略源码

Pine

策略参数

评论

全部评论 (0)

暂无数据

- 1