2

关注

502

关注者

概述

该策略是一个结合了量子精确度和多重技术指标的交易系统,通过多层级的趋势确认和风险管理来实现稳健的交易。策略整合了动量指标、波动率分析、趋势强度以及市场情绪等多维度分析,形成了一个全面的交易决策体系。

策略原理

策略采用多层次的交易信号确认机制:

- 使用ATR(平均真实波幅)进行动态的止损和获利设置

- 通过动量指标、波动率和趋势强度三重验证建立确认信号

- 在10和30周期EMA交叉点进行交易

- 结合神经自适应趋势线和AI市场情绪指标进行趋势跟踪

- 通过风险收益比为3:1的设置来优化资金管理

策略优势

- 多维度信号验证系统大大降低了假突破的风险

- 动态止损设置适应不同市场环境

- 神经自适应趋势线提供了更准确的趋势方向判断

- AI市场情绪指标增强了市场洞察力

- 完善的风险管理体系确保资金安全

- 策略逻辑清晰,便于维护和优化

策略风险

- 多重确认机制可能导致入场信号滞后

- 在高波动市场中可能触发频繁止损

- 市场突变时动态止损可能不够快速

- 需要较大的样本数据来优化参数

- 计算复杂度较高,可能影响执行效率

策略优化方向

- 引入自适应参数优化系统,根据市场状态动态调整指标参数

- 增加市场波动率过滤器,在极端市场环境下自动调整仓位

- 优化确认信号生成逻辑,减少信号滞后

- 引入机器学习算法来优化市场情绪指标

- 增加交易成本考虑,优化交易频率

总结

这是一个融合了传统技术分析和现代量化方法的完整交易系统。通过多层次的信号确认和风险管理,策略在保证稳健性的同时也具备了良好的适应性。虽然存在一定的优化空间,但整体框架设计合理,适合长期实盘运行。通过持续优化和完善,该策略有望在各种市场环境下都能保持稳定的表现。

策略源码

Pine

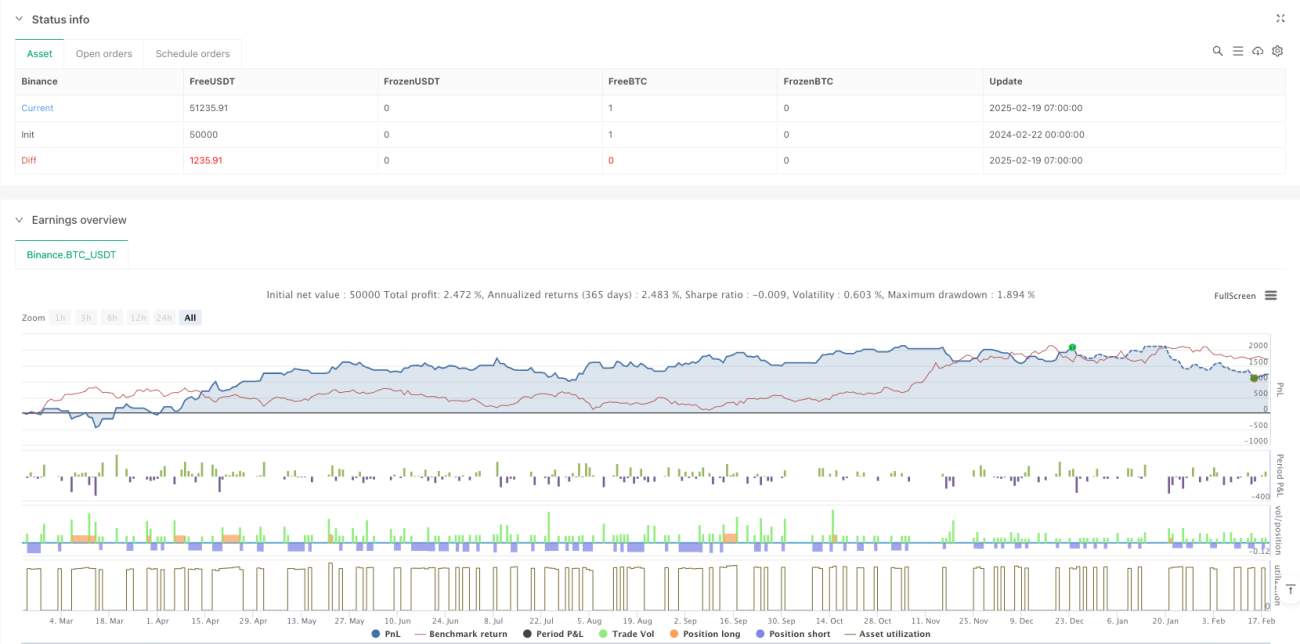

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters策略参数

相关策略

评论

全部评论 (0)

暂无数据

- 1