概述

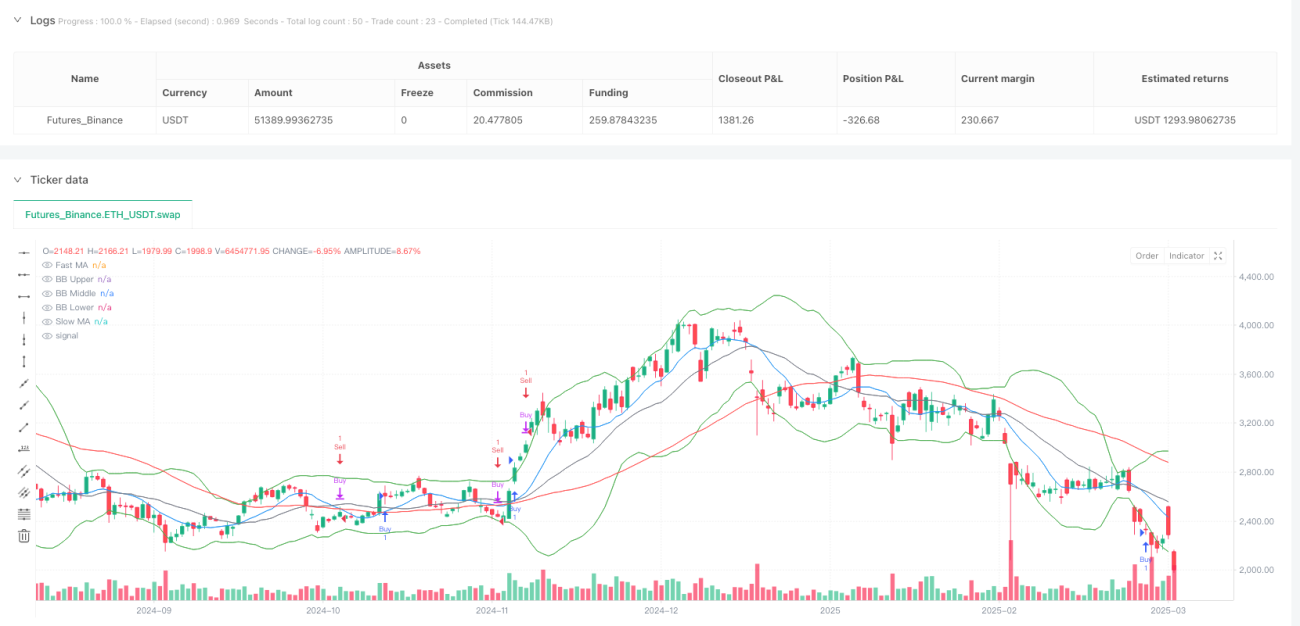

多策略自适应市场条件交易系统是一种结合了多种技术分析策略的量化交易系统,它能够根据不同的市场条件自动切换交易策略。该系统整合了三种核心策略:趋势跟踪策略(利用快速与慢速移动平均线的交叉),动量策略(利用相对强弱指数RSI检测超买超卖条件),以及波动率策略(利用布林带在下轨附近买入,上轨附近卖出)。系统会根据市场环境动态调整,选择最适合当前市场状况的策略执行交易信号,从而提高交易系统的适应性和稳健性。

策略原理

该交易系统基于三种主要交易原理:

-

趋势跟踪原理:系统使用10周期的快速移动平均线(FastMA)和50周期的慢速移动平均线(SlowMA)来识别市场趋势。当快线上穿慢线时,系统识别为上升趋势,生成买入信号;当快线下穿慢线时,系统识别为下降趋势,生成卖出信号。这种方法基于趋势持续的假设,适合趋势明显的市场环境。

-

动量策略原理:系统使用14周期的相对强弱指数(RSI)来衡量市场动量和超买超卖情况。当RSI低于30时,市场被认为是超卖状态,有上涨潜力;当RSI高于70时,市场被认为是超买状态,有下跌风险。系统利用这些信号来增强交易决策。

-

波动率和均值回归原理:系统采用20周期的布林带,包括中轨(SMA20)以及上下轨(中轨±2个标准差)。当价格触及下轨时,系统认为价格可能被低估,考虑买入;当价格触及上轨时,系统认为价格可能被高估,考虑卖出。这种策略基于价格最终会回归均值的假设,适合震荡市场。

系统的核心优势在于其自适应性:它不仅仅依赖单一策略,而是根据不同的市场条件组合使用这些策略。具体来说:

- 买入信号由两种条件触发:趋势跟踪条件(快线上穿慢线)或均值回归条件(价格低于布林下轨且RSI超卖)

- 卖出信号也由两种条件触发:趋势跟踪条件(快线下穿慢线)或均值回归条件(价格高于布林上轨且RSI超买)

- 系统还设计了"强力买入"信号,当趋势上升、RSI超卖且快线上穿慢线三个条件同时满足时触发,表明市场可能存在特别强烈的上涨机会。

策略优势

-

多策略融合的自适应性:该系统最大的优势在于其能够根据不同的市场条件自动切换不同的交易策略。在趋势市场中,系统会倾向于使用趋势跟踪策略;在震荡市场中,系统会倾向于使用基于布林带和RSI的均值回归策略。这种自适应性使系统能够在不同的市场环境中保持相对稳定的表现。

-

信号确认机制:系统采用多指标确认信号的方式,降低了错误信号的可能性。例如,强力买入信号需要同时满足上升趋势、RSI超卖和均线交叉三个条件,这种多重确认机制能有效降低假突破的风险。

-

综合市场多维信息:该系统同时考虑了趋势信息(移动平均线)、动量信息(RSI)和波动率信息(布林带),从多个维度分析市场,使决策更加全面和准确。

-

自动化预警功能:系统内置了三种预警条件(买入、卖出和强力买入),使用者可以接收实时信号提醒,无需持续监控市场,提高了交易效率。

-

视觉标记系统:当检测到强力买入信号时,系统会在图表上添加明显的可视化标记,使交易者能够直观地识别重要交易机会。

策略风险

-

参数敏感性风险:系统使用固定参数(如MA的10和50周期,RSI的14周期,布林带的20周期等),这些参数在不同市场环境或交易品种中的最优值可能不同。固定参数可能导致系统在某些市场环境下表现不佳。解决方法:可以通过回测不同参数组合来优化特定市场的参数设置,或者实现参数的自适应调整机制。

-

策略冲突风险:在某些市场条件下,不同策略可能会产生相互矛盾的信号。例如,趋势跟踪策略可能指示买入,而波动率策略却指示卖出。这种冲突可能导致系统决策摇摆不定。解决方法:可以增加策略优先级机制,或者根据市场条件的模式识别来确定应当优先采用哪种策略。

-

过度交易风险:由于系统结合了多种策略,可能会产生过多的交易信号,导致频繁进出市场,增加交易成本。解决方法:可以添加信号过滤机制,例如时间过滤或者强度过滤,只执行符合特定条件的信号。

-

市场转型期风险:当市场从趋势型转为震荡型,或从震荡型转为趋势型时,系统可能会经历一段适应期,在此期间可能会产生错误信号。解决方法:可以增加市场类型识别机制,提前识别市场状态的转变,并相应调整策略权重。

-

止损缺失风险:当前策略没有明确的止损机制,在极端市场条件下可能导致较大损失。解决方法:可以添加基于技术指标或固定百分比的止损策略,保护资金安全。

策略优化方向

-

市场状态识别机制:目前系统虽然能够适应不同市场条件,但没有明确的市场状态识别机制。优化方向是增加市场环境类型的显式识别,例如使用ADX(平均方向指数)来判断市场是趋势型还是震荡型,然后根据市场状态动态调整不同策略的权重。这样可以更加精准地选择适合当前市场环境的策略,减少错误信号。

-

自适应参数调整:可以实现参数的自适应调整机制,根据最近一段时间的市场表现自动优化移动平均线周期、RSI阈值和布林带参数。这样可以使系统更好地适应市场变化,提高系统的稳健性。

-

资金管理优化:当前策略缺乏详细的资金管理机制。可以增加仓位管理功能,根据信号强度、市场波动率或系统历史表现来调整每次交易的资金比例。例如,在"强力买入"信号出现时使用更大比例的资金,而在普通信号时使用较小比例。

-

增加时间过滤器:可以添加交易时间过滤机制,避免在市场开盘、收盘或特定的低流动性时段进行交易,这有助于避免在市场波动较大或流动性不足时的不利交易。

-

信号强度分级:可以对交易信号进行强度分级,而不是简单的二元(买/卖)信号。例如,可以根据各个指标偏离程度的大小,将信号分为强、中、弱三个等级,然后根据信号强度调整交易仓位。

-

回测框架优化:增加更全面的回测统计指标,如夏普比率、最大回撤、胜率等,以便更全面地评估策略表现并进行持续优化。

总结

多策略自适应市场条件交易系统是一个结合了趋势跟踪、动量和波动率分析的全面量化交易解决方案。它的核心价值在于能够根据不同的市场条件自动选择最适合的交易策略,从而提高交易系统的适应性和稳健性。该系统通过整合移动平均线交叉、RSI超买超卖信号和布林带突破等多种技术指标,创建了一个多维度的市场分析框架。

虽然该系统具有很强的自适应性和信号确认机制,但仍存在参数敏感性、策略冲突和缺乏完善止损机制等风险。未来的优化方向应该着重于建立更精确的市场状态识别机制、实现参数自适应调整、完善资金管理策略,以及增加信号强度分级系统。通过这些优化,该系统有望进一步提高其在各种市场环境下的表现稳定性和盈利能力。

最终,这个多策略自适应系统代表了一种现代量化交易的理念:不依赖单一技术指标或交易策略,而是根据市场环境动态调整策略组合,以适应不断变化的市场条件。这种自适应性和灵活性正是成功量化交易系统的关键特质。

- 1