概述

该策略是一个结合了肯特纳通道(Keltner Channel)和多重指数移动平均线(EMA)的混合交易系统。它通过监测价格与肯特纳通道边界的互动来捕捉超买超卖条件,同时利用短期与中期EMA的交叉点来确认趋势动量。这种双重方法使交易者能够在各种市场条件下进行交易:既可在价格达到通道边缘时进行反转交易,也可在确认趋势时顺势而为。该系统还整合了基于真实波幅(ATR)的风险管理参数,为止损和获利目标提供动态调整能力。

策略原理

本策略的核心依靠两种不同的交易信号系统:

-

肯特纳通道反转交易:

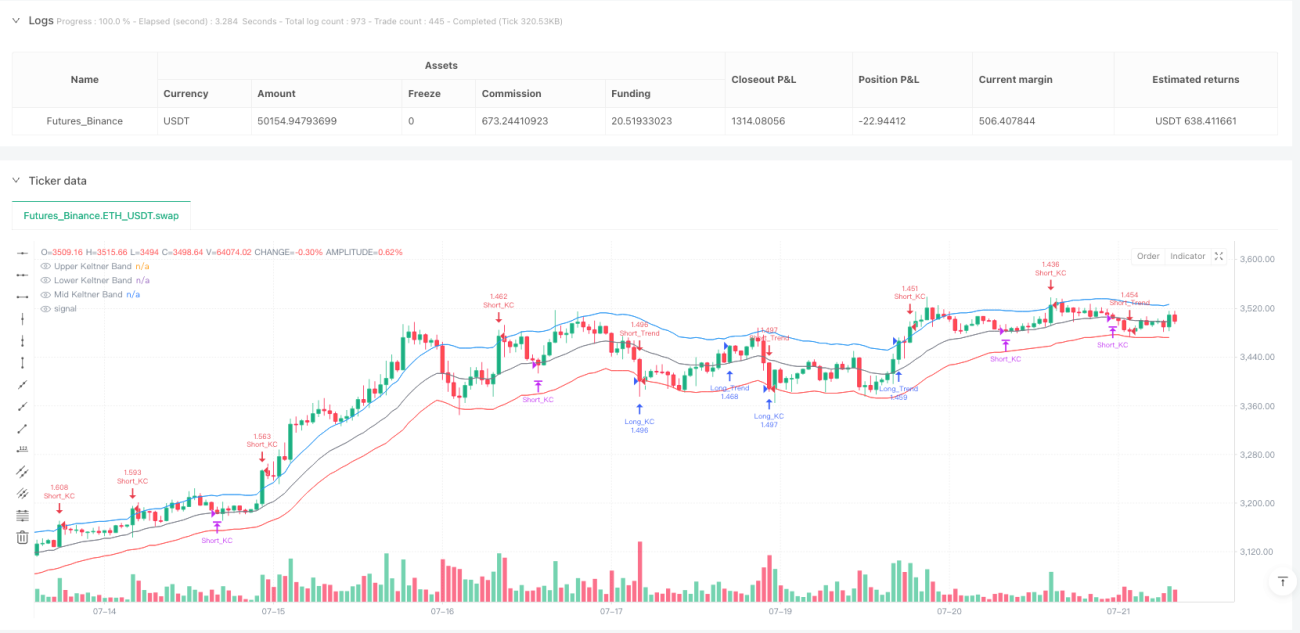

- 当价格突破下轨(lowerKC)时触发做多信号(longEntryKC)

- 当价格突破上轨(upperKC)时触发做空信号(shortEntryKC)

- 反转交易在价格回归中轨(emaBasis)时平仓

-

趋势跟踪交易:

- 当9周期EMA上穿21周期EMA且价格位于50周期EMA上方时,触发做多信号(longEntryTrend)

- 当9周期EMA下穿21周期EMA且价格位于50周期EMA下方时,触发做空信号(shortEntryTrend)

- 趋势交易在短期EMA重新穿越中期EMA时平仓

肯特纳通道本身通过20周期的EMA作为中轨,上下轨分别为中轨加减1.5倍的ATR值。这种构建方式使通道能够根据市场波动性动态调整宽度,在高波动时期自动扩张,低波动时期自动收缩。

系统的风险管理机制采用基于ATR的动态止损和获利目标:

- 做多止损设置在入场价格下方1.5倍ATR处

- 做空止损设置在入场价格上方1.5倍ATR处

- 做多获利目标设置在入场价格上方3倍ATR处(2×1.5ATR)

- 做空获利目标设置在入场价格下方3倍ATR处(2×1.5ATR)

策略优势

-

多策略融合:结合了反转交易和趋势跟踪两种策略,使系统能够在不同市场环境中保持灵活性,既能捕捉短期价格反转,也能跟随中长期趋势。

-

动态风险管理:通过ATR计算的止损和获利目标会随市场波动性自动调整,在高波动时期提供更宽的止损空间,低波动时期收紧风险控制。

-

信号确认机制:趋势交易部分要求多重条件同时满足(短期与中期EMA交叉以及价格位于长期EMA的正确一侧),大大减少了虚假信号。

-

适应性强:肯特纳通道宽度会根据市场波动性自动调整,使策略能够适应各种市场环境,不必手动调整参数。

-

完整的交易周期:策略清晰定义了入场、出场、止损和获利条件,形成完整的交易框架。

-

自动化提醒:集成了TradingView警报功能,可以实现全自动化交易信号通知。

策略风险

-

假突破风险:在高波动市场中,价格可能频繁触及肯特纳通道边界后又迅速返回,产生虚假的反转信号。缓解方法:可考虑增加确认条件,如要求价格在通道外停留一定时间或结合其他技术指标。

-

趋势变化滞后:EMA交叉信号本质上是滞后指标,可能导致在趋势转折点附近的入场或出场不够及时。缓解方法:可以考虑引入更敏感的动量指标作为辅助确认。

-

止损幅度不足:在某些极端波动情况下,1.5倍ATR的止损设置可能不足以避免被市场噪音触及。缓解方法:针对特定高波动品种,可考虑将止损倍数调整为2倍或更高。

-

多重信号冲突:反转策略和趋势策略可能同时产生相反的信号,造成决策困难。缓解方法:可建立信号优先级或在不同时间框架上分别应用两种策略。

-

参数敏感性:策略性能对肯特纳通道乘数(mult)和EMA周期的选择较为敏感。缓解方法:建议在实盘前进行充分的参数优化和回测验证。

策略优化方向

-

增加交易时间过滤:可以添加交易时间窗口过滤器,避开市场开盘和收盘时的异常波动和低流动性时段,只在市场最活跃的时段执行交易信号。

-

引入波动率判断:可以增加ATR相对历史值的判断,在波动率过高时暂停反转交易,仅执行趋势交易;在波动率过低时则优先考虑反转交易。

-

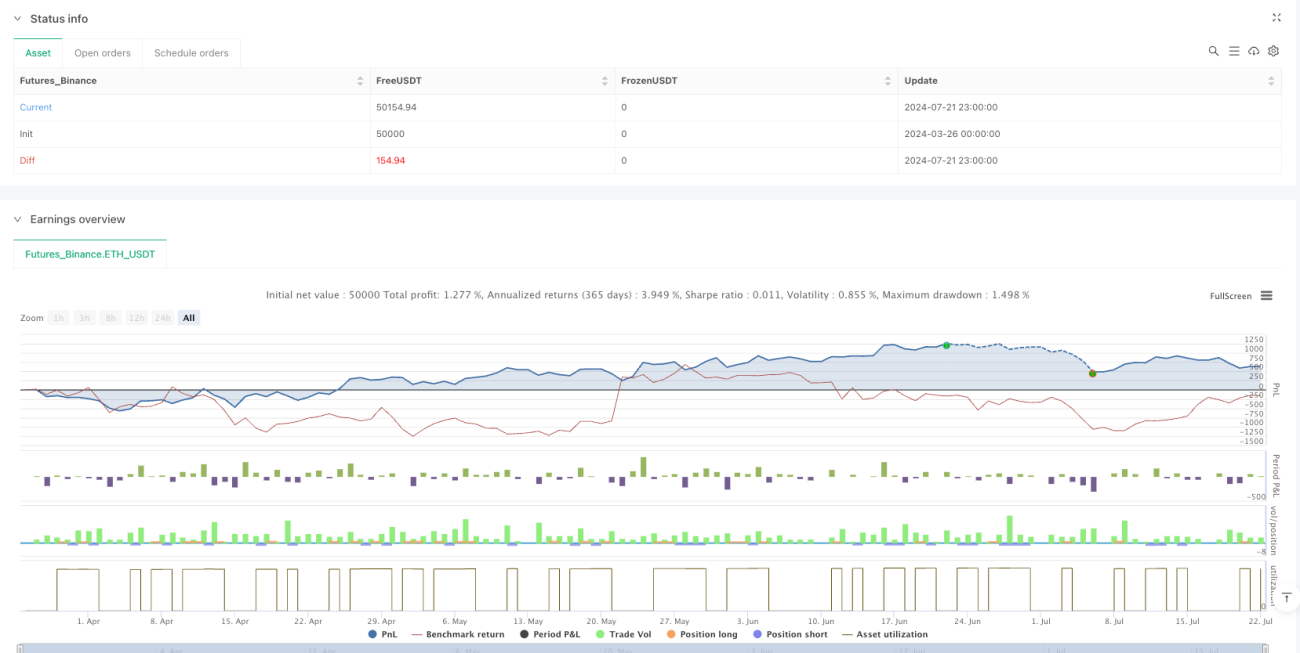

优化资金管理:当前策略使用固定比例(10%)进行仓位管理,可以改进为基于波动率的动态仓位调整,在低波动率环境增加仓位,高波动率环境减少仓位。

-

增加交易过滤条件:可以添加更多过滤条件来提高信号质量,例如:

- 结合RSI指标过滤肯特纳通道反转信号

- 要求成交量确认EMA交叉信号

- 只在主要趋势方向执行交易

-

多时间框架分析:引入更高时间框架的趋势判断,只在高时间框架趋势方向上执行低时间框架信号。

-

优化获利方式:目前使用固定倍数ATR作为获利目标,可以改进为尾随止损机制,以最大化捕捉趋势利润。

总结

该肯特纳通道与EMA混合交易系统是一个全面而灵活的交易策略,通过结合反转和趋势跟踪信号,实现了在不同市场环境下的适应性。其核心优势在于动态的通道宽度调整和基于ATR的风险管理,使策略能够自动适应市场波动性的变化。然而,策略仍存在一些固有风险,如假突破和信号滞后等问题。

通过一系列优化措施,如增加交易过滤条件、优化资金管理和引入多时间框架分析等,该策略有较大的改进空间。对于交易者而言,建议在实盘应用前,先在不同市场条件和时间框架下进行充分回测,并根据具体交易品种的特性调整参数设置。总的来说,这是一个结构完善、逻辑清晰且具有很强实用性的量化交易策略。

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-22 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Keltner Channel Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Keltner Channel Settings- 1