2

关注

502

关注者

概述

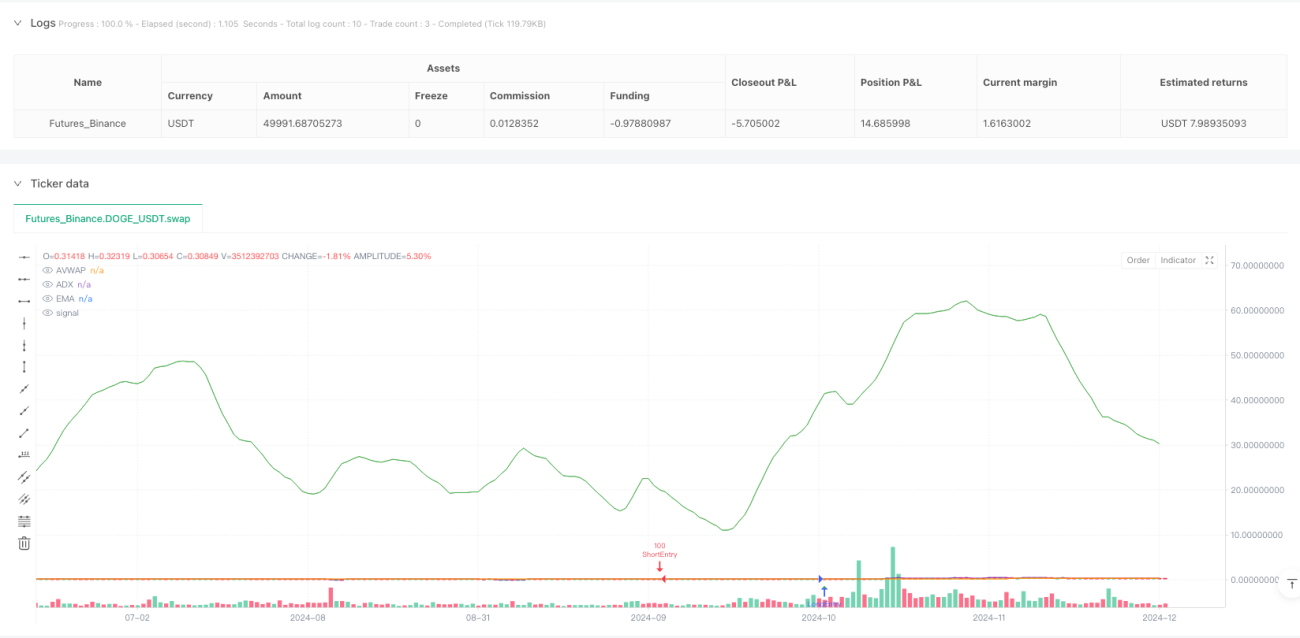

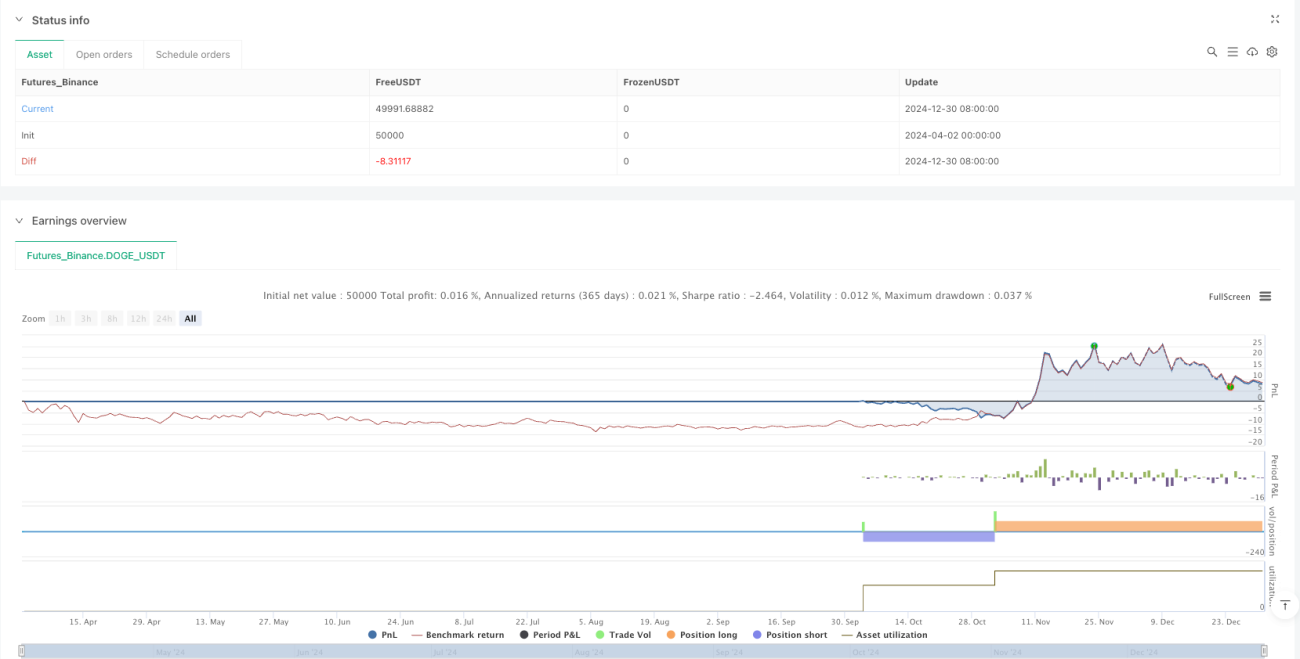

这是一种复杂的多指标交易策略,结合了成交量加权平均价格(AVWAP)、固定范围成交量分布(FRVP)、指数移动平均线(EMA)、相对强弱指数(RSI)、平均方向指数(ADX)和移动平均收敛散度(MACD)等多个技术分析工具,旨在通过指标聚合来识别高概率交易机会。

策略原理

策略通过多重条件来确定入场信号:

- 价格与AVWAP的交叉

- 价格相对EMA的位置

- RSI的强度判断

- MACD趋势动量

- ADX趋势强度确认

- 成交量过滤器

策略专注于亚洲、伦敦和纽约交易时段,这些时段通常流动性较好,交易信号更可靠。入场逻辑包括长仓和空仓两种模式,并设置了梯度止盈和止损机制。

策略优势

- 多指标组合,提高信号准确性

- 动态成交量过滤,避免低流动性交易

- 灵活的止盈止损策略

- 基于不同交易时段的策略优化

- 动态风险管理机制

- 可视化信号辅助决策

策略风险

- 多指标组合可能导致信号复杂性增加

- 回测数据可能存在过拟合风险

- 不同市场条件下性能可能不稳定

- 交易成本和滑点可能影响实际收益

策略优化方向

- 引入机器学习算法动态调整参数

- 增加更多交易时段适应性

- 优化止盈止损策略

- 引入更多过滤条件

- 开发跨品种通用性策略模型

总结

这是一个高度定制且多维度的交易策略,通过整合多个技术指标和交易时段特征,试图提高交易信号的质量和准确性。策略展示了量化交易中指标聚合和动态风险管理的复杂性。

策略源码

Pine

/*backtest

start: 2024-04-02 00:00:00

end: 2024-12-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("FRVP + AVWAP by Grok", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// User Inputs策略参数

评论

全部评论 (0)

暂无数据

- 1