Multi-Indicator Dynamic Volatility-Adaptive Trading System: RSI-Supertrend-ATR

Overview

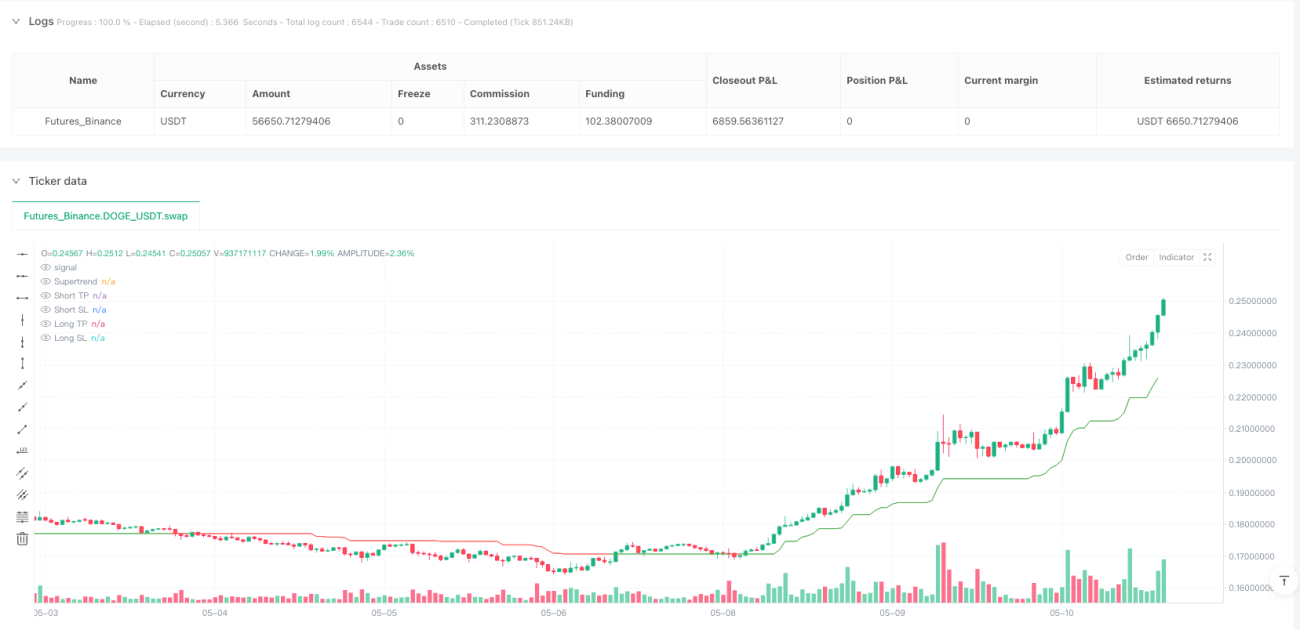

The Multi-Indicator Dynamic Volatility-Adaptive Trading System is a quantitative trading strategy that combines the Relative Strength Index (RSI), Supertrend, and Average True Range (ATR). This strategy primarily uses RSI to identify overbought and oversold conditions, Supertrend to determine market trend direction, and ATR to set dynamic take-profit and stop-loss levels. The strategy is particularly suitable for 5-minute or 12-minute charts, aiming to capture short-term market fluctuations while providing a clear risk management mechanism. The system design emphasizes the synergistic effect of technical indicators, increasing the reliability of trading signals through multiple confirmations, while using volatility-based dynamic take-profit and stop-loss positions to control risk.

Strategy Principles

The core principle of this strategy is to combine trend confirmation and overbought/oversold conditions, while using market volatility to set adaptive risk management parameters. The specific implementation logic is as follows:

-

RSI Calculation: Uses a relatively short period (default 6) to calculate RSI, which captures short-term price momentum and overbought/oversold states. When RSI falls below the set oversold threshold (default 20), a long position is considered; when RSI rises above the set overbought threshold (default 80), a short position is considered.

-

Supertrend Implementation: Upper and lower bands are calculated based on HL2 (average of high and low prices), and trend direction is determined by the relative position of price to Supertrend. When the price is above Supertrend, the trend is deemed upward (trendDir = 1); when the price is below Supertrend, the trend is deemed downward (trendDir = -1).

-

Entry Conditions:

- Long condition: RSI below oversold threshold and upward trend (trendDir = 1)

- Short condition: RSI above overbought threshold and downward trend (trendDir = -1)

-

Dynamic Take-Profit/Stop-Loss: Uses ATR multiplied by a factor (default 3.0) to calculate the distance for take-profit and stop-loss:

- Long stop-loss: Entry price - factor * ATR

- Long take-profit: Entry price + factor * ATR

- Short stop-loss: Entry price + factor * ATR

- Short take-profit: Entry price - factor * ATR

-

Strategy Execution: When long or short conditions are met, the system automatically opens positions and sets corresponding take-profit and stop-loss levels.

This design ensures that the strategy trades in the direction of the trend, while only entering the market under potentially overbought or oversold conditions, increasing the probability of successful trades. The dynamic ATR take-profit/stop-loss mechanism ensures that risk management measures match current market volatility.

Strategy Advantages

Analyzing this quantitative trading system in depth, the following significant advantages can be summarized:

-

Multiple Signal Confirmation Mechanism: Combines two different types of indicators (RSI as a momentum indicator and Supertrend as a trend indicator), triggering trades only when both signals align, effectively reducing false signals.

-

Adaptive Volatility Management: Dynamically adjusts take-profit and stop-loss levels through ATR, allowing risk management measures to automatically adjust according to actual market volatility, setting wider stops in high-volatility environments and narrower stops in low-volatility environments.

-

Clear Risk-Reward Structure: Each trade has predefined stop-loss and take-profit positions, making risk management more systematic and disciplined. Traders can clearly understand the risk exposure and potential return of each trade.

-

Adaptability to Different Market Environments: The strategy can capture both overbought/oversold reversal opportunities and trend-following capabilities, allowing it to adapt to different market environments, whether range-bound or trending.

-

Parameter Adjustability: The strategy provides multiple adjustable parameters (RSI length, overbought/oversold thresholds, ATR period, multiplier factor, etc.), allowing traders to optimize strategy performance according to different trading instruments and market environments.

-

Easy to Understand and Monitor: The strategy logic is intuitive and clear, with trading signals and take-profit/stop-loss positions visualized on the chart, making it easy for traders to understand and monitor the strategy execution process.

Strategy Risks

Despite its many advantages, the strategy still has the following potential risks and challenges:

-

Parameter Sensitivity: Strategy performance is sensitive to parameter settings such as RSI parameters, Supertrend factor, and ATR multiplier. Inappropriate parameter settings may lead to overtrading or missing important opportunities. The solution is to optimize parameters through historical backtesting and set different parameter combinations for different market environments.

-

False Breakout Risk: In highly volatile market environments, RSI may briefly touch overbought/oversold areas before quickly reversing, leading to false signals. The solution is to add additional confirmation mechanisms, such as requiring RSI to stay in extreme regions for a minimum time.

-

Fixed Multiplier Take-Profit/Stop-Loss Limitations: Although ATR provides volatility adaptability, fixed multipliers may not be suitable for all market conditions. In some cases, the market may reverse immediately after hitting a stop-loss. The solution is to consider dynamically adjusting the ATR multiplier or adding partial stop-loss strategies.

-

Trend Mutation Risk: After major market events or news releases, trends may suddenly change, and Supertrend may not adjust in time. The solution is to avoid trading during important economic data and news release times, or to add quick exit mechanisms to respond to abnormal volatility.

-

Over-Optimization Risk: Excessive parameter optimization for historical data may lead to poor strategy performance in live trading. The solution is to use out-of-sample testing and walk-forward testing to verify strategy robustness and avoid overfitting.

-

Liquidity Risk: In markets or trading instruments with low liquidity, take-profit and stop-loss orders may not be executed at expected prices. The solution is to choose to trade in major markets and trading sessions with adequate liquidity.

Strategy Optimization Directions

Based on an in-depth analysis of the strategy code, here are several possible optimization directions:

-

Adaptive RSI Thresholds: The current strategy uses fixed RSI overbought/oversold thresholds. Consider dynamically adjusting these thresholds based on market volatility. For example, in highly volatile markets, increase the overbought threshold to 85-90 and lower the oversold threshold to 10-15 to reduce false signals. The rationale is that RSI distribution characteristics differ in different volatility environments.

-

Trend Strength Filter: Add a trend strength measurement indicator, such as ADX (Average Directional Index), and only execute trades when trend strength reaches a certain level. This can avoid generating too many trading signals in weak or non-trending markets.

-

Multi-Timeframe Confirmation: Add confirmation of trends in higher timeframes, for example, only trading when the trend directions in 5-minute and 1-hour charts are consistent. This approach can improve the success rate of trades, as trades aligned with larger timeframe trends are usually more reliable.

-

Dynamic Risk-Reward Ratio: The current strategy uses the same ATR multiplier to set take-profit and stop-loss. Consider dynamically adjusting the risk-reward ratio based on market conditions. For example, use a larger take-profit multiplier (such as 4-5 times ATR) and a smaller stop-loss multiplier (such as 2-2.5 times ATR) in strong trending markets.

-

Partial Profit-Taking Mechanism: Implement a feature to take profits in stages, for example, closing 50% of the position when reaching 1 times ATR, and closing the remaining position when reaching 2 times ATR. This ensures a certain profit while giving price enough room to move to capture larger trends.

-

Trading Time Filter: Add a trading time filter to avoid low-volatility periods and times of important economic data releases. This can improve signal quality and reduce unexpected losses due to sudden events.

-

Indicator Smoothing: Apply smoothing algorithms (such as EMA) to RSI and ATR to reduce noise and increase signal stability. This can effectively reduce false signals in oscillating markets and improve the overall reliability of the strategy.

Summary

The Multi-Indicator Dynamic Volatility-Adaptive Trading System is a comprehensive quantitative trading strategy that combines three technical indicators: RSI, Supertrend, and ATR. It captures overbought/oversold reversal opportunities through RSI, confirms trend direction with Supertrend, and implements dynamic risk management based on ATR.

The core advantages of the strategy lie in its multiple signal confirmation mechanism and adaptive volatility management, allowing it to maintain relatively stable performance in different market environments. At the same time, the clear risk-reward structure and visualized trading signals make the strategy easy to execute and monitor.

Nevertheless, the strategy still faces challenges such as parameter sensitivity, false breakout risk, and limitations of fixed multiplier take-profit/stop-loss. By introducing optimizations such as adaptive RSI thresholds, trend strength filtering, multi-timeframe confirmation, and dynamic risk-reward ratios, strategy performance can be further enhanced.

Overall, this is a well-designed, logically clear quantitative trading system suitable for traders seeking short-term trading opportunities and valuing risk management. With appropriate parameter adjustments and optimizations, the strategy has the potential to achieve stable trading performance under various market conditions.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("RSI + Supertrend + ATR TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1