程序化交易突破策略 如何让参数动起来

1

2361

1

2361

程序化交易突破策略 如何让参数动起来

很多人在最初接触程序化交易时,都会选择最佳化参数的方式来挑选参数。逐渐随着交易环境发生变化,交易者往往都会开始自主的一直调整参数。虽然不是所有的参数都需要我们一直做调整,但是如果随着环境改变去调整我们程式中的参数,这样的做法可能会让程式变得更加有弹性。

- #### 这里我们举一个简单的例子:N天的区间突破策略,或者换句话说是N根K棒的突破策略。

那么在什么市场中,这种顺势突破策略更容易赚钱呢?那自然是在趋势明显走一段的大空头或大多头市场更容易赚钱。但是如果我们一旦遇到盘整格局的走势,就有可能会有多空讯号反覆的问题出现。不过我们都知道盘整是所有顺势策略的死穴,不仅仅是这个策略的问题。N是N天区间突破策略问题的关键所在。

那么在程序化交易领域中,这个N究竟会有什么问题出现呢?我们不妨将N设定为5,如果现在趋势明显,那么我们会进场进的比较快。但是如果趋势不明显,忽上忽下,这时就非常麻烦了。所以当趋势明显,我们就可以让N小一点。当处在整盘的时候让N变大一点,这样就增加了弹性。那么接下来关键的问题是,如何让N自动变化呢?

首先,趋势是不是非常明显者决定了N的大小。如果趋势明显,则代表指数会波动的比较大。反之如果趋势是盘整,就代表指数会在某个区间内整理,也就是说波动会比较小。所以,波动是决定N大小的关键。

假如,我们一开始将N设定为20,就可以算出20根K棒的标准差,可以在这里称其为V20.如果我们想用短一点的时间来衡量,那就假设用10根K棒,计算出10根K棒的标准差,假设为V10。我们根据以下的策略源码来具体了解一下,如何运用波动率的变化来改变N?

- #### N天区间的突破策略原理:

假设今天的价格的高点突破过去N天的最高点时买入,以今天的低点跌破过去的N天的最低点时卖出。 此策略更适用于趋势明显的商品,特别是单边商品。

测试商品股指IF,使用两图表,子图1周期为1 hour,子图2周期为1 day。源码如下:

inputs: x(20),y(10) ;

//定义波动率参数

Vars: V20(10),V10(10),N2(10),N1(10),N(10);

//定义变量

V20=Volatility(x)of data2;

V10=Volatility(y)of data2;

//定义波动率取日线数据,取子图2的日线线数。这个Volatility函数是分别取20日跟10日ATR的移动平均数值

if V10<>0 and N2<>0 then begin

N1=(N*V20)/V10;

//定义N1的值,前提让分母不为0时执行,

//这N1=(N*V20)/V10是此参数自动化的核心, 代表你将原本固定N天的参考值改成会/根据V20和V10而变动的N1值, V20是较长期的,而V10是近期,大家看到这个公式应该可以发现,当你近期的波动率变大时,表示趋势出现,你的N1就会变小,而近期的波动率变得越小时,表示在盘整,N1就会变大,这样新的N变化似乎比较合理一点。

N2=IntPortion(N1);

//给N1取整赋值给N2

end;

value1=Average(high of data2,N2)of data2;

value2=Average(low of data2,N2)of data2;

//定义前N2天的高点跟低点的值给value1和value2

if close crosses above value1 then begin

buy next bar at market;

end;

//当价格上穿高点时买入或者反向

if close crosses below value2 then begin

sellshort next bar at market;

end;

//当价格下穿低点时开空或者反向

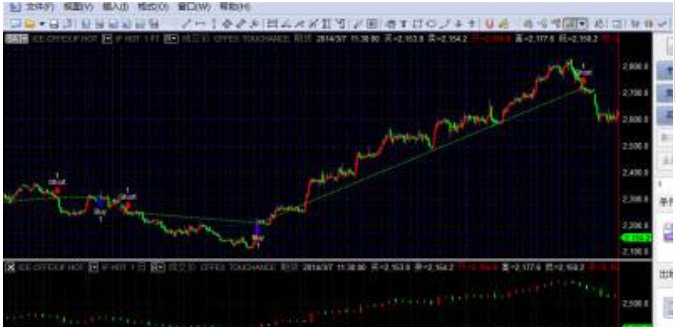

- #### 策略加载展示图:

以上是为您介绍的关于突破策略参数自动化的内容,希望大家与我们一起共同学习和讨论!

- bittrex 提现的问题,求教

- 请问平台是否支持EOS-BTC?

- zb老是报错,已经 降低询盘速度!

- 策略运行读取数据总是失败,用什么方法能解决

- 如何查询个人账户内,持有币的单价?或者说每次成功购买和卖出的历史单据?

- 我是小白请问怎么创建托管者

- 如何获取各交易所中所有的可交易币呢?

- C++策略编写知识点 之 C++ 内存回收

- 策略界面参数设置

- c++ 版的 try{}catch(...){} 不能用吗。

- 如何删除过去的日志

- C++11标准基本内置数据类型

- Sublime Text 常用快捷键(MAC)

- 现货回测只剩下11月和12月的数据?

- TA的各种指标的具体算法 有详细的描述吗?

- 如何重启策略后做到图表不刷新?

- PY2 与 PY3的问题

- 发明者量化 是否支持在手机上观察策略运行?

- c++版的这个量和价是同一个数。exchanges[0].GetDepth();

- exchange.Go()方法没反应,请检查下c++版的