এই প্রবন্ধে আমরা একটি উচ্চতর অ্যালগরিদম ব্যবহার করে একটি বিকল্প ডেটা-চালিত বিনিয়োগ (এডিডিআই) কৌশলকে উন্নত করার জন্য একটি মডিউল ব্যবহার করব, এটি একটি স্বয়ংক্রিয় বহু-অঞ্চল বিনিয়োগ কৌশল যা বাজারের সাথে খাপ খাইয়ে নেওয়া স্থিতিশীল ফলাফল অর্জনের লক্ষ্যে এবং প্রত্যাহারের ঝুঁকি সীমিত।

আমরা একটি কাস্টমাইজড গভীরতা নিউরাল নেটওয়ার্ক তৈরি করেছি যা একটি বহুমুখী কৌশল সম্পর্কিত ঝুঁকি হ্রাস করতে ব্যবহৃত হয়।

কেন নিউরাল নেটওয়ার্ক ব্যবহার করবেন?

পটভূমি

এর জন্যকোয়ান্টাম বিনিয়োগকারীকিন্তু সবচেয়ে গুরুত্বপূর্ণ এবং আকর্ষণীয় পর্যায়ের মধ্যে একটি এখন সামনেই রয়েছে, যেখানে অসংখ্য সম্ভাবনার দ্বার উন্মোচিত হয়েছেঃ কিভাবে আমরা এই তথ্যকে সংকেতে রূপান্তর করব?

আমরা আমাদের ধারণাগুলি পরীক্ষা করার জন্য ঐতিহ্যগত পরিসংখ্যানগত পদ্ধতিগুলি বেছে নিতে পারি, অথবা আমরা মেশিন লার্নিং এবং ডিপ লার্নিং এর মতো উচ্চতর অ্যালগরিদমের ক্ষেত্রগুলিও অন্বেষণ করতে পারি। সম্ভবত কয়েকটি ম্যাক্রোইকোনমিক তত্ত্বের প্রতি আপনার আবেগ আপনাকে ফরেক্স (এফএক্স) বাজারে তার প্রযোজ্যতা নিয়ে গবেষণা করতে চায়। অথবা, সম্ভবত FMZ বোঝার জন্য আপনার উত্সাহ আপনাকে পরিমাণগত বিনিয়োগের পথে পরিচালিত করতে পারে। এই গবেষণার প্রতিটি পথই কেবল কার্যকর নয়, এটি অন্বেষণারও মূল্যবান।

ETS পদ্ধতি

আমাদের ক্ষেত্রে, গবেষণার দিকনির্দেশনা বাছাই করার ক্ষেত্রে একটিই নির্দেশিকা রয়েছেঃউদ্ভাবনের সাহস 。

<unk> যখন কেউ একটি ক্যাথেড্রালের মতো একটি পাথরের গুচ্ছের কথা চিন্তা করে, তখন এটি আর পাথরের গুচ্ছ নয় <unk> অ্যান্টনি ডি সেন্ট এক্সপেরি

এর পেছনের মূলনীতি খুবই সহজ, আমরা যদি উদ্ভাবন না করি, তাহলে আমরা আলাদা থাকব না এবং আমাদের সাফল্যের সম্ভাবনাও কম হবে। সুতরাং, আমরা নতুন কৌশল তৈরি করি, ঐতিহ্যগত পরিসংখ্যানের উপর নির্ভর করি বা কোম্পানির আর্থিক বিবৃতি থেকে অন্তর্দৃষ্টি নিই, আমরা সবসময় নতুন পদ্ধতির সাথে এটি বাস্তবায়নের চেষ্টা করি। আমরা নির্দিষ্ট পরিস্থিতির জন্য নির্দিষ্ট পরীক্ষা তৈরি করি, আর্থিক বিবৃতিতে অস্বাভাবিকতা সনাক্ত করি বা নির্দিষ্ট সমস্যাগুলির সাথে আমাদের মডেলগুলি সামঞ্জস্য করি।

এইভাবে, নিউরাল নেটওয়ার্কগুলির অভিযোজনযোগ্যতা এবং নমনীয়তার কারণে, তারা নির্দিষ্ট সমস্যা সমাধানের জন্য বিশেষভাবে আকর্ষণীয়, যা আমাদের উদ্ভাবনী প্রযুক্তির বিকাশকে সহায়তা করে।

যেমনটি আমরা দেখেছি, এই কৌশলগুলি ব্যবহার করার জন্য অনেকগুলি উপায় রয়েছে। তবে, আমাদের অবশ্যই সতর্কতা অবলম্বন করতে হবে, কারণ এখানে কোনও অলৌকিক সূত্র নেই। যে কোনও প্রচেষ্টার মতো, আমাদের সর্বদা বেসিক থেকে শুরু করা উচিত, এবং কখনও কখনও, সহজ রৈখিক রিগ্রেশন খুব কার্যকর প্রমাণ করতে পারে।

আজকের আলোচনায়, আমরা গভীর স্নায়বিক নেটওয়ার্কের শক্তিশালী ক্ষমতা ব্যবহার করব, আর্থিক প্রতিবেদন এবং ঐতিহাসিক মূল্যের তথ্যকে ইনপুট হিসেবে ব্যবহার করে ঝুঁকি পূর্বাভাস দেওয়ার জন্য।

আমাদের মডেল

যাইহোক, আমরা আমাদের মডেলের পারফরম্যান্সের মূল্যায়ন করব আরও সহজ পদ্ধতির সাথে তুলনা করে যেমন ইতিহাসের ওঠানামা।

আমরা গভীরভাবে পড়ার আগে, অনুমান করা যাক যে আমরা নিউরাল নেটওয়ার্কের কিছু মূল ধারণার সাথে পরিচিত এবং কীভাবে আমরা তাদের ব্যবহার করে ভবিষ্যদ্বাণী করা আউটপুট বিতরণ করতে পারি।

উপরন্তু, আজকের উদ্দেশ্যে, আমরা কেবলমাত্র আমাদের বেঞ্চমার্কের উন্নতি এবং বিনিয়োগের কৌশলগুলির জন্য তাদের ব্যবহারের পরে প্রাপ্ত ফলাফলের দিকে মনোনিবেশ করব।

সুতরাং, পরবর্তী নিবন্ধে, টাইম সিকোয়েন্স ডেটার অনিশ্চয়তা পরিমাপের বিষয়ে, আমরা ভবিষ্যতে বিভিন্ন সময়সীমার মধ্যে প্রত্যাশিত দামের রিটার্নের ভগ্নাংশের পূর্বাভাস দিয়ে কোম্পানির ঝুঁকি অনুমান করার চেষ্টা করব, আমাদের উদাহরণে, সময়সীমাটি 5 দিন থেকে 90 দিন পর্যন্ত।

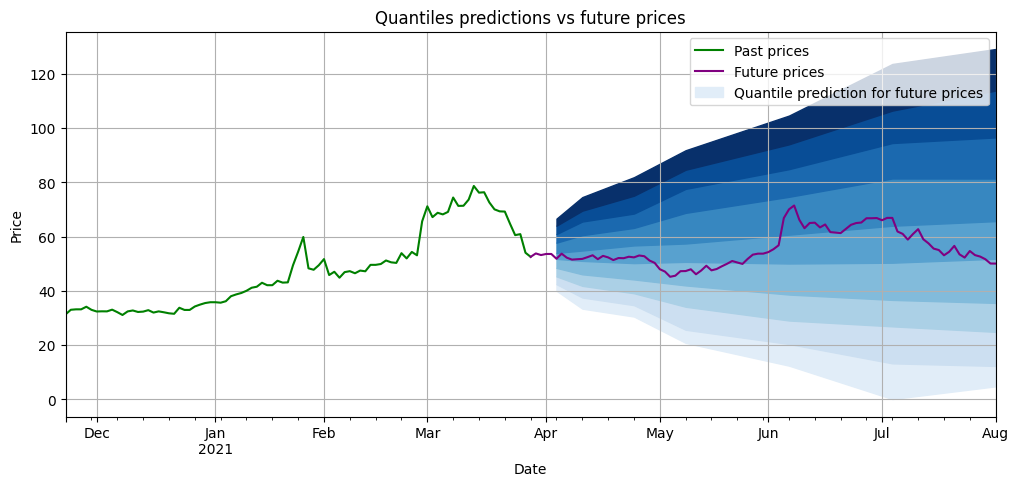

নীচে একটি উদাহরণ দেওয়া হল যে, মডেল প্রশিক্ষণের পর ভবিষ্যতে বিভিন্ন সময়সীমার জন্য কি কি ডিজিটাল পূর্বাভাস দেওয়া হবে (নীল) । পূর্বাভাসের ডিজিটালের ব্যবধান যত বেশি, আমাদের বিনিয়োগের ঝুঁকি তত বেশি। বেগুনি হল পূর্বাভাস দেওয়ার পর যা ঘটেছে তা।

আমাদের মডেল মূল্যায়ন

যেমন উপরে উল্লেখ করা হয়েছে, আমাদের কৌশলতে আমাদের মডেলটি ব্যবহার করার আগে, আমরা এর পূর্বাভাসগুলিকে অতীতের ওঠানামার সহজ রূপান্তর ব্যবহার করে প্রাপ্ত পূর্বাভাসের সাথে তুলনা করি। অতীতের ওঠানামার সহজ রূপান্তরগুলি কি জটিল অ্যালগরিদমের চেয়ে ভাল?

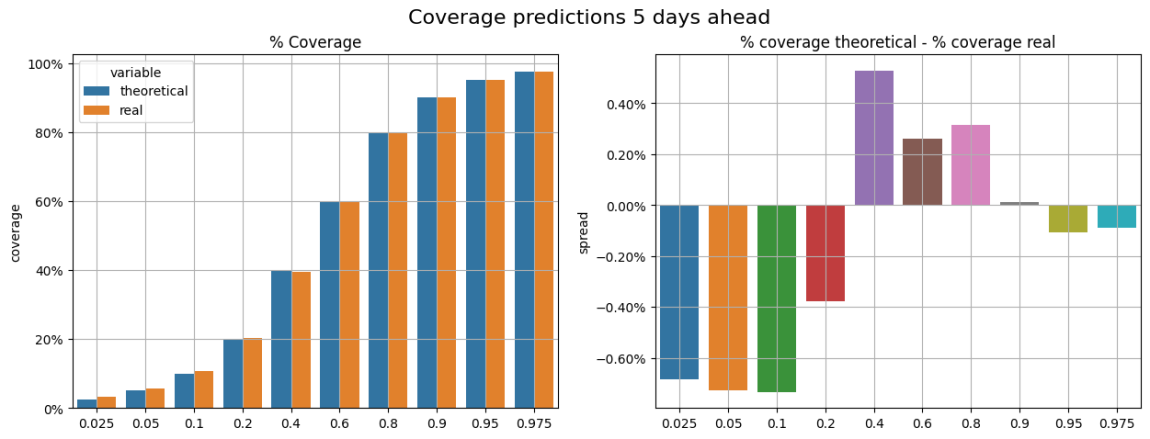

আমাদের মডেল এবং বেঞ্চমার্কগুলি মূল্যায়ন করার জন্য, আমরা তাদের ভগ্নাংশের পূর্বাভাসগুলিকে পর্যবেক্ষণকৃত রিটার্নের সাথে তুলনা করি। উদাহরণস্বরূপ, 0.9 ভগ্নাংশের জন্য আমাদের সমস্ত পূর্বাভাসের মধ্যে, আমরা আশা করি যে, গড় হিসাবে, 90% সম্ভাবনা রয়েছে যে দামের রিটার্নগুলি এই ভগ্নাংশের পূর্বাভাসের চেয়ে কম হবে।

আমরা নীচের চিত্রটিতে যা যা মূল্যায়ন করার চেষ্টা করেছি তা হল ((প্রদর্শিত সমস্ত ফলাফল পরীক্ষার সেট থেকে এসেছে)) । বাম চিত্রটিতে আমরা তত্ত্বীয় কভারেজ এবং প্রকৃত কভারেজ তুলনা করতে পারি। ডান চিত্রটিতে আমরা এই কভারেজগুলির মধ্যে পার্থক্য দেখতে পাচ্ছি ((তত্ত্বীয় কভারেজ - প্রকৃত কভারেজ), যা আমরা বলিকভারেজ ত্রুটিউদাহরণস্বরূপ, 0.2 ডিজিটের জন্য, কভারেজ ত্রুটি 0.4% এর কাছাকাছি, যার অর্থ হল যে আমরা গড় হিসাবে 20.4% ডেটা এই মানগুলির নীচে পর্যবেক্ষণ করেছি, তাত্ত্বিক 20% এর বিপরীতে।

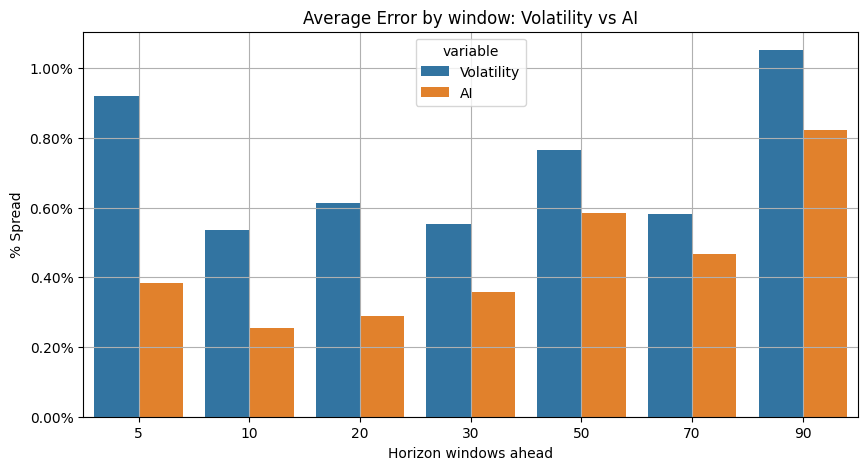

আমরা প্রজেকশন উইন্ডোতে (৫, ১০... দিন) সমস্ত ডিজিটের কভারেজ ত্রুটিকে গড় করেছি এবং বেঞ্চমার্ক টেস্ট এবং এআই মডেলের ফলাফলের সাথে তুলনা করেছি। নীচে আমরা দেখতে পাচ্ছি যে,আমাদের ডিপ লার্নিং মডেলের পারফরম্যান্স অনেক ভালো(গড় কভারেজ ত্রুটি কম) এবং আমরা আমাদের মডেলটি আমাদের কৌশলের মধ্যে অন্তর্ভুক্ত করার জন্য প্রস্তুত আছি।

এডিডিআই-তে কৃত্রিম বুদ্ধিমত্তার অন্তর্ভুক্তি

ADDI হল একটি বেটা-নিরপেক্ষ (বেটা ~ ০.০১) বেটা-নির্ভর পোর্টফোলিও, যা নিম্নমুখী বা মুদ্রাস্ফীতির বাজারে আলফা উত্পাদন করতে সক্ষম, বাজারের জন্য একটি সীমিত নেট প্রবেশাধিকার এবং কম ঝুঁকিপূর্ণ।

এই কৌশলটির একাধিক অংশে উচ্চমানের এবং কম ওঠানামা বিশৃঙ্খলার জন্য বেছে নেওয়া হয়েছে। সুতরাং, স্টক ঝুঁকি মূল্যায়ন এই প্রক্রিয়াটির একটি গুরুত্বপূর্ণ কাজ। খালি মাথায়, ঝুঁকি মূল্যায়নও একটি গুরুত্বপূর্ণ গণনা, কারণ কৌশলটি খুব উচ্চ ঝুঁকি বা খুব কম ঝুঁকিপূর্ণ প্রকল্পগুলি এড়াতে চেষ্টা করে।

আমরা কৌশলটির মাল্টি-হেড এবং শূন্য-হেড অংশে বিভিন্ন গণনা চক্রের ঐতিহাসিক ওঠানামা দ্বারা ঝুঁকি পরিমাপ করতে পারি।

ADDI ঝুঁকি বিশ্লেষণের উন্নতি করতে, আমরা আমাদের বর্তমান ঝুঁকি গণনা প্রক্রিয়াটি প্রতিস্থাপনের জন্য পূর্বে প্রদর্শিত গভীরতা নিউরাল নেটওয়ার্ক অ্যালগরিদম পরীক্ষা করব।

ফলাফল

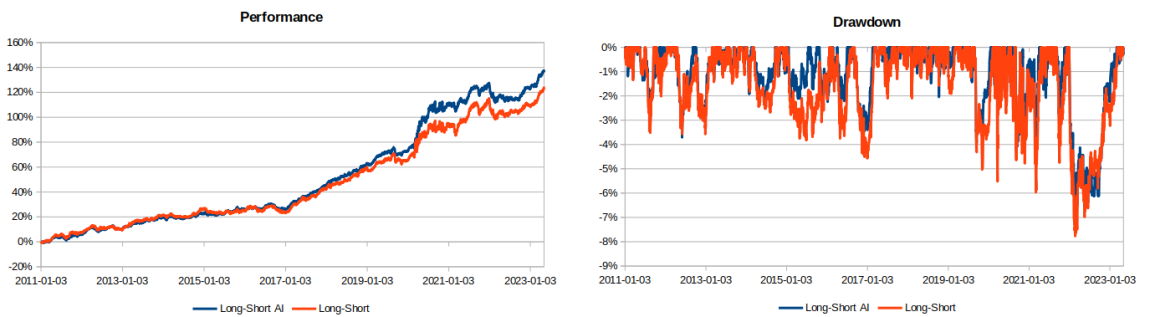

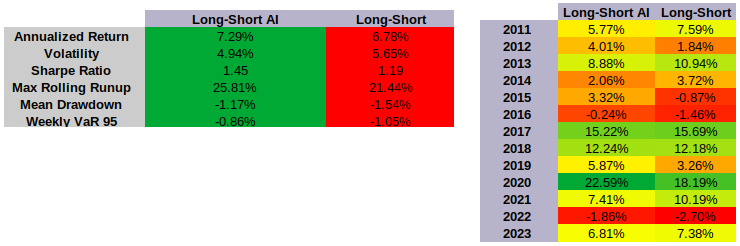

একটি নতুন গভীর শিক্ষণ মডেলকে একটি মাল্টি-হেড, খালি মাথা কৌশল যা S&P 900 সূচকের উপাদানগুলিতে বিনিয়োগ করা হয়েছে তা পরীক্ষা করে দেখা যায় যে উভয় কার্যকারিতা এবং ঝুঁকির ক্ষেত্রে ফলাফলগুলি আরও ভাল হয়েছেঃ

- মূল সংস্করণের তুলনায় মোট রিটার্নের সংখ্যা বেশি

- কম অস্থিরতা

- শার্প অনুপাত বৃদ্ধি

- প্রত্যাহার এবং ভ্যারিয়েবল রিস্ক হ্রাস

- এক বছরের মধ্যে রোলিং বৃদ্ধির হার বেশি।

উপসংহারে

এই নিবন্ধে, আমরা একটি উচ্চতর অ্যালগরিদম মডেলের একটি উদাহরণ প্রদর্শন করেছি যা ট্রেডিং মাল্টি-ডাইমেনশিয়াল কোয়ান্টিফিকেশন কৌশল (এডিডিআই) উন্নত করার জন্য ব্যবহৃত হয়। আমরা কীভাবে নিউরাল নেটওয়ার্কগুলিকে কোয়ান্টিফিকেশন বিনিয়োগ পণ্যের মধ্যে নির্দিষ্ট কাজগুলিকে উন্নত এবং আরও সঠিকভাবে পরিচালনা করতে এবং শেষ ফলাফলগুলি উন্নত করতে ব্যবহার করতে পারি তা ব্যাখ্যা করেছি।

কিন্তু, এই মডেলের ব্যবহার এর থেকেও বেশি, আমরা এই অ্যালগরিদমকে বিভিন্ন ধরণের অন্যান্য কৌশলে ব্যবহার করতে পারি। উদাহরণস্বরূপ, আমরা এটিকে সর্বোচ্চ শার্প অনুপাতের কোম্পানি বাছাই করতে ব্যবহার করতে পারি, এমনকি জোড়া ট্রেডিং কৌশল বাস্তবায়নের জন্যও। আপনি কি অন্য কোন কৌশল সম্পর্কে ভাবতে পারেন?

মূল লিঙ্কঃ https://quantdare.com/ai-case-study-long-short-strategy/

- 1