যদিও পোর্টফোলিও অপ্টিমাইজেশান সাধারণত ঝুঁকি এবং রিটার্নের পূর্বাভাসের উপর দৃষ্টি নিবদ্ধ করে, বাস্তবায়নের খরচ অত্যন্ত গুরুত্বপূর্ণ। যাইহোক, ট্রেডিং খরচ পূর্বাভাস চ্যালেঞ্জিং, কারণ বড় আকারের বিনিয়োগকারীদের জন্য, সবচেয়ে বড় উপাদান হল মূল্য প্রভাব, যা ট্রেডিং আকার, অন্যান্য ব্যবসায়ীদের মধ্যে ট্রেডিং ভলিউম এবং ট্রেডারদের পরিচয় উপর নির্ভর করে, তাই সাধারণ সমাধানকে বাধা দেয়। এই সমস্যাটি সমাধান করার জন্য, অগাস্ট ২০২৪ সালে গবেষণা করা হয়।

প্রথমত, তারা উল্লেখ করে যে পূর্ববর্তী গবেষণায় (ফ্রাজিনি, ইস্রায়েল এবং মস্কোভিটজ, 2018) দেখানো হয়েছে যে লেনদেনের আকার প্রতিদিনের লেনদেনের পরিমাণ দ্বারা বিভক্ত (যাকে পরিমাণগত লেনদেনের বাজার অংশগ্রহণের হার বলা হয়) দামের প্রভাবিত ব্যয়ের মূল চালক, এবং দামের প্রভাব অংশগ্রহণের হারের একটি বর্ধিত ফাংশন। লেনদেনের আকার অপরিবর্তিত থাকলে, লেনদেনের পরিমাণ কম হলে, দামের উপর ব্যবসায়ীর প্রভাব আরও বেশি হয়। অতএব, অন্যান্য একই অবস্থার অধীনে, লেনদেনের উচ্চতর পরিমাণে লেনদেনের পূর্বাভাস দেওয়া হয়, ব্যবসায়ীরা আরও বেশি পরিমাণে লেনদেন করতে পারে, কারণ লেনদেনের প্রতি দামের উপর প্রভাব কম থাকে। বিপরীতে, কম প্রত্যাশিত লেনদেনের লেনদেনের ফলে ব্যবসায়ীদের লেনদেনের পরিমাণ কম তীব্র হয়, লেনদেনের স্কেল হ্রাস করে (সম্ভবত এমনকি শূন্যে) কারণ ডলার প্রতি দামের প্রভাব বেশি

এরপরে, লেখকরা ট্রেডিংয়ের পরিমাণের পূর্বাভাসের জন্য মেশিন লার্নিং মডেলগুলি উপস্থাপন করেন। তাদের মডেলগুলি পুনরাবৃত্ত নিউরাল নেটওয়ার্কের উপর ভিত্তি করে। ট্রেডিংয়ের পরিমাণের পূর্বাভাস দেওয়ার জন্য, তারা প্রযুক্তিগত সংকেত যেমন পিছিয়ে পড়া আয় এবং পিছিয়ে পড়া লেনদেনের পরিমাণ এবং সংস্থার বৈশিষ্ট্যগুলি ব্যবহার করে যা প্রবন্ধে পাওয়া যায় যে আয় অস্বাভাবিকতা ধরা পড়ে। তারপরে, তারা আসন্ন প্রকাশ এবং অতীতের উপার্জন প্রতিবেদন সহ বিভিন্ন বাজার পরিসীমা বা সংস্থার স্তরের ইভেন্টগুলির জন্য ট্রেডিং ভলিউমের সাথে সম্পর্কিত সূচক যুক্ত করে এবং বিভিন্ন নিউরাল নেটওয়ার্ক ব্যবহার করে লিনিয়ার এবং নন-লাইনার পূর্বাভাস পদ্ধতি বিশ্লেষণ করে যাতে নমুনার বাইরে সর্বাধিক পূর্বাভাসযোগ্যতা অর্জন করা যায়। অবশেষে, তারা নিউরাল নেটওয়ার্কের লক্ষ্য / ক্ষতির ফাংশন পরিবর্তন করে যাতে লেনদনের পরিমাণের পূর্বাভাস দেওয়ার সময় পোর্টফোলিও ইকোনমিক সমস্যাগুলি বিবেচনা করা যায়।

এরপরে, লেখকরা দেখান কিভাবে তাদের মডেল ব্যবহার করে পোর্টফোলিও তৈরি করা যায়।

<unk> লেনদেনের পরিমাণের পূর্বাভাসের অর্থনৈতিক তাৎপর্য পরিমাপ করার জন্য, আমরা লেনদেনের পরিমাণের পূর্বাভাসকে পোর্টফোলিওর যুক্তিবাদী সমস্যার মধ্যে অন্তর্ভুক্ত করি <unk> আমরা একটি পোর্টফোলিও ফ্রেমওয়ার্ক তৈরি করেছি, যার উদ্দেশ্য হল একটি পোর্টফোলিওর নেট খরচ পারফরম্যান্সকে সর্বোচ্চ করা, যার মধ্যে লেনদেনের খরচ অংশগ্রহণের সাথে রৈখিক সম্পর্ক ব্যবহার করে। <unk> লেনদেনের খরচ লেনদেনের সুযোগের সাথে সম্পর্কিত নয়। <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk

একইভাবে, অনুগ্রহ করে খেয়াল রাখবেন যে, বাস্তবে, যখন একটি আইটেমের লেনদেনের ব্যয় বেশি হয়, তখন অন্য একটি বিকল্পটি অন্য কিছু লেনদেন করা হয়। উদাহরণস্বরূপ, যদি A এর লেনদেনের ব্যয় খুব বেশি হয়, তবে লেনদেনের ব্যয় কম B বিবেচনা করা যেতে পারে। এটি লেনদেন না করার চেয়ে ভাল হতে পারে, সাধারণত তাদের অনেকেরই অনুরূপ বৈশিষ্ট্য থাকে, তাই প্রত্যাশিত আয়ও অনুরূপ এবং তহবিলের সময়ে সময়ে লেনদেনের প্রয়োজন হয় (উদাহরণস্বরূপ, নগদ প্রবাহের কারণ) ।

তাদের নমুনার সময়কাল ছিল ২০১৮ থেকে ২০২২, অর্থাৎ ১২৫৮ দিন। ক্রসফেসটি প্রায় ৪,৭০০ প্রজাতি, প্রতিদিন গড়ে ৩,৫০০ প্রজাতি, বা মোট ৪,৪০০,০০০ পর্যবেক্ষণের মানকে আচ্ছাদিত করে। নীচে তাদের কয়েকটি প্রধান আবিষ্কারের সংক্ষিপ্তসার রয়েছেঃ

তাদের মডেলগুলি বিভিন্ন লেনদেনের পরিমাণ সঠিকভাবে পূর্বাভাস দিতে পারে।

- দামের প্রভাবিত খরচ (যদি লেনদেনের আকারটি স্থির হয়) অংশগ্রহণের হারের সাথে রৈখিক সম্পর্কযুক্ত, তবে লেনদেনের পরিমাণের সাথে রৈখিক সম্পর্কযুক্ত লেনদেনের খুব কম পরিমাণে প্রভাবিত খরচটি সূচকীয়ভাবে উচ্চতর হয় এবং লেনদেনের খুব বেশি পরিমাণে লেনদেনের ব্যয়কে উপেক্ষা করা যায়। মেশিন লার্নিং প্রযুক্তি লেনদেনের পরিমাণের পূর্বাভাস দেওয়ার ক্ষমতা উল্লেখযোগ্যভাবে বাড়িয়ে তুলতে পারে, কারণ লেনদেনের পরিমাণের অ-রৈখিকতা এবং লেনদেনের ব্যয়ের সাথে এর সম্পর্কযুক্ত বড় ডেটা লেনদেনের পরিমাণের পূর্বাভাসকে উল্লেখযোগ্যভাবে উন্নত করে।

- বড় কোম্পানিগুলো ছোট কোম্পানিগুলোর তুলনায় বেশি সঠিকভাবে ভবিষ্যদ্বাণী করে। ছোট কোম্পানিগুলোতে গড় তরলতা কমই থাকে, কিন্তু তরলতা আরো কঠিন এবং আরো অস্থির।

- যদি লেনদেনের আকার অপরিবর্তিত থাকে, লেনদেনের পরিমাণ শূন্যের কাছাকাছি গেলে, তরলতা চাহিদার দামের প্রভাবের ব্যয় প্রায় অসীম (দ্রষ্টব্য, তরলতা সরবরাহকারীদের ক্ষেত্রে এটি ঠিক বিপরীত, এজন্য ধৈর্যশীল লেনদেন গুরুত্বপূর্ণ), এবং লেনদেনের পরিমাণ যখন বড় হয় তখন প্রভাবের ব্যয় শূন্যের কাছাকাছি চলে যায়।

- যখন লেনদেনের পরিমাণ কম থাকে, তখন লেনদেনের পরিমাণের পূর্বাভাসের পরিবর্তনগুলি আরও বেশি অর্থনৈতিক প্রভাব ফেলে, যার ফলে পরিমাণের পূর্বাভাসের ত্রুটির অসম্পূর্ণ ব্যয় হয়। যাইহোক, ত্রুটিগুলি ট্র্যাক করা বা লেনদেন না করার সুযোগের ব্যয় লেনদেনের পরিমাণের সাথে সম্পর্কিত নয়। এই দুটি প্রভাবের সংমিশ্রণটি বোঝায় যে লেনদেনের পরিমাণকে কম মূল্যায়ন করার চেয়ে লেনদেনের পরিমাণকে আরও ভালভাবে অনুকূলিত করার জন্য শাস্তি দেওয়া হয়। লেনদেনের পরিমাণকে বেশি মূল্যায়ন করার সময়, লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুলনায় লেনদেনের পরিমাণের তুল

- লেনদেনের খরচ AUM বৃদ্ধি সঙ্গে বৃদ্ধি, ট্র্যাকিং ত্রুটি আপেক্ষিক ক্ষতি AUM বৃদ্ধি সঙ্গে হ্রাস লেনদেনের খরচ এবং ট্র্যাকিং ত্রুটি মধ্যে সর্বোত্তম ভারসাম্য পোর্টফোলিও আকার সঙ্গে পরিবর্তিত হবে, এবং লেনদেনের ভলিউম পূর্বাভাস অর্থনৈতিক প্রভাব ভিন্ন হতে পারে। ছোট AUM জন্য, ট্র্যাকিং ত্রুটি প্রধানত লেনদেনের খরচ বিবেচনা লেনদেনের ভলিউম পূর্বাভাস অর্থনৈতিক সুবিধা তুলনামূলকভাবে কম মূল্যবান হতে পারে। বড় AUM জন্য, লেনদেনের খরচ বিবেচনা প্রভাবশালী।

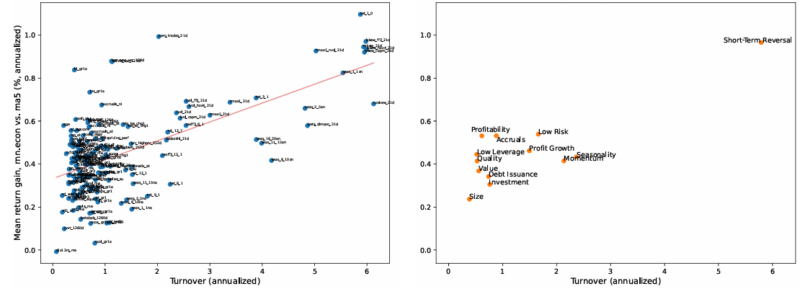

- লেনদেনের পরিমাণের উচ্চতর কারণগুলি (যেমন গতিশীলতা, স্বল্পমেয়াদী বিপরীতমুখী) পোর্টফোলিও অপ্টিমাইজেশনের থেকে বেশি উপকৃত হয়, যা লেনদেনের পরিমাণের পূর্বাভাসের ভিত্তিতে প্রত্যাশিত লেনদেনের ব্যয় বিবেচনা করে (চিত্র দেখুন) ।

চিত্রঃ প্রতিটি ফ্যাক্টর পোর্টফোলিও বাস্তবায়নের গড় আয় উন্নতি

A. বিভিন্ন ফ্যাক্টর সমন্বয় বাস্তবায়ন B. বিষয়বস্তু অনুসারে গড়

প্রতিটি পয়েন্ট একটি JKP ফ্যাক্টর পোর্টফোলিও বাস্তবায়ন করে। y অক্ষটি হল rnn.econall এবং ma5 এর পরে ব্যয়-গড়-বেশি-লাভের পার্থক্য বাস্তবায়ন করে। x অক্ষটি হল ফ্যাক্টর পোর্টফোলিও লক্ষ্যের ঘূর্ণন ঘূর্ণন (i.e. xi,ttxt = x-1 এর সমীকরণ 15) । প্যানেল বি স্টাইল ক্লাস্টার দ্বারা (i.e. JKP থেকে) পয়েন্ট 0 এ গড় করে।

ফলাফলগুলি একটি অনুমানিত ফলাফল, ভবিষ্যতের ফলাফলের একটি সূচক নয় এবং কোনও বিনিয়োগকারীর প্রকৃত উপার্জনের প্রতিনিধিত্ব করে না। সূচকগুলি পরিচালনা করা হয় না, পরিচালনা বা লেনদেনের খরচ প্রতিফলিত করে না এবং বিনিয়োগকারীরা সরাসরি সূচকে বিনিয়োগ করতে পারে না।

- ট্রেডিং ভলিউম আলফা খুব উল্লেখযোগ্য। ট্রেডিং ভলিউম আলফা পোর্টফোলিওর জন্য মার্জিনাল উন্নতি এবং আবিষ্কারের রিটার্ন আলফা হিসাবে বড়। উদাহরণস্বরূপ, 1 বিলিয়ন ডলারের তহবিলের জন্য, কেবলমাত্র লেনদেনের পরিমাণের পূর্বাভাসের ভিত্তিতে লেনদেনের পরিমাণের সূচক ব্যবহার না করে, ব্যয় ছাড়াই পোর্টফোলিওর পারফরম্যান্সের উন্নতি হ'ল প্রত্যাশিত রিটার্ন বা লেনদেনের ব্যয়ের পরে শার্প অনুপাতের দ্বিগুণ হতে পারে।

তাদের গবেষণার ফলাফল লেখকদের এই উপসংহারে নিয়ে আসেঃ

<unk> লেনদেনের ভলিউম অত্যন্ত ভবিষ্যদ্বাণীযোগ্য, বিশেষত যখন মেশিন লার্নিং প্রযুক্তি, বড় ডেটা সংকেত এবং ভবিষ্যদ্বাণী জটিলতার সুবিধা নেওয়া হয়। <unk> আমরা দেখেছি যে লেনদেনের ব্যয় ছাড়াই সর্বোত্তম গড়-বৈষম্য পোর্টফোলিও অর্জনের ক্ষেত্রে লেনদেনের ভলিউম পূর্বাভাস উপার্জনের পূর্বাভাসের মতোই মূল্যবান। <unk> আমরা দেখেছি যে অর্থনৈতিক লক্ষ্য ফাংশনগুলিকে সরাসরি মেশিন লার্নিংয়ের মধ্যে অন্তর্ভুক্ত করা দরকারী পূর্বাভাস পাওয়ার জন্য আরও কার্যকর। <unk> এই বৈশিষ্ট্যটি মেশিন লার্নিংয়ের অনেক আর্থিক অ্যাপ্লিকেশনগুলিতে প্রযোজ্য হতে পারে, যেখানে সরাসরি অর্থনৈতিক লক্ষ্যকে অন্তর্ভুক্ত করা একটি দ্বি-পদক্ষেপের প্রক্রিয়াকে পরিচালনা করতে পারে, যা প্রথমে কোনও পরিসংখ্যানগত লক্ষ্য পূরণ করে এবং তারপরে সেই পরিসংখ্যানগত বস্তুটিকে অর্থনৈতিক কাঠামোর মধ্যে অন্তর্ভুক্ত করে। <unk> লেনদেনের ভলিউম পূর্বাভাসের জন্য, লেনদেনের পরিমাণ এবং লেনদেনের অনুমানের মধ্যে অসাম্বিক ব্যয়গুলি

সারসংক্ষেপ

"ট্রেডিং ভলিউম আলফা" গবেষণাপত্রটি ট্রেডিং ভলিউম আলফায় গুরুত্বপূর্ণ অবদান রেখেছে। লেখকরা বিদ্যমান গ্রন্থে একটি পরিষ্কার এবং সংক্ষিপ্ত ওভারভিউ দিয়েছেন। তারা একটি নতুন মেশিন লার্নিং মডেলও প্রস্তাব করেছেন যা ট্রেডিং ভলিউম পূর্বাভাস দেওয়ার জন্য ব্যবহৃত হয়। তাদের আবিষ্কারগুলি ক্রমিকভাবে ট্রেডিংয়ের কাঠামো এবং কৌশলগুলি বাস্তবায়নের পদ্ধতিকে পুরোপুরি পরিবর্তন করতে পারে।

আরো ব্যাপকভাবে অনুসন্ধান করা ভবিষ্যদ্বাণীপূর্ণ ভেরিয়েবল এবং আরো সঠিকভাবে ভবিষ্যদ্বাণী করা ট্রেডিং ভলিউম মডেলগুলি আমাদের এখানে প্রদর্শিত তুলনায় আরও বেশি অর্থনৈতিক সুবিধা প্রদান করতে পারে। কিছু প্রতিশ্রুতিবদ্ধ অতিরিক্ত বৈশিষ্ট্য এবং পদ্ধতির প্রার্থী রয়েছে, যার মধ্যে রয়েছে পরিমাণগত লেনদেনের মধ্যে নেতৃস্থানীয় পিছিয়ে থাকা লেনদেনের ভলিউম সম্পর্ক, আরও মৌসুমী সূচক, অন্যান্য বাজার মাইক্রোস্ট্রাকচারাল ভেরিয়েবল এবং আরও জটিল nn এবং rnn মডেল।

মূল নিবন্ধের লিঙ্কঃ https://alphaarchitect.com/2024/11/trading-volume/

- 1