গতিশীল দৃষ্টিকোণ থেকে জয়-জয় বিকল্পগুলি

তরলতা ও ব্যবহারের মাত্রা থেকে উদ্ভূত বৈচিত্র্য

যদি মূল্য নির্ধারণ একটি বিজ্ঞান হয়, তবে লেনদেন এবং হিজড়া একটি শিল্প। গতিশীল হিজড়া এবং হিজড়ার প্রয়োজনীয়তা বিকল্পের বিভিন্ন ধরণের কৌশলগত ঝুঁকির কারণে উদ্ভূত হয়, যে কোনও মাত্রা এবং দৃষ্টিভঙ্গির কৌশল, সম্ভাব্য মুনাফার উত্স হিসাবে অপসারণযোগ্য ঝুঁকি রয়েছে। গতিশীল হিজড়া এবং হিজড়ার বৈজ্ঞানিকতা বিকল্পের পরিমাণগত নেটওয়ার্কের কারণে উদ্ভূত হয়, যে কোনও মাত্রা এবং দৃষ্টিভঙ্গির ঝুঁকি, পরিমাণগতভাবে পরিমাপ করা যায়, পরিমাণগত ব্যবস্থাপনা সমাধানের জন্য উত্পন্ন হয়। গতিশীল হিজড়া এবং হিজড়ার মিলিততা তরলতার বহিরাগত ও ব্যবহারের মাত্রার বহুমুখিতা থেকে উদ্ভূত।

-

অপশন ঝুঁকি সংক্ষিপ্ত বিবরণ

অপশন ক্রেতাদের ঝুঁকি

বিকল্প ক্রেতাকে বিকল্পের অধিকারী পক্ষও বলা হয়। যখন বিকল্পের ক্রেতা শেষ লেনদেনের দিনে বাজারজাত করা সম্পদের ক্রয় বা বিক্রয় করার অধিকার প্রয়োগ করে, বাধ্যতামূলক পক্ষকে অবশ্যই অপশন ক্রেতাকে শর্তহীনভাবে সন্তুষ্ট করতে হবে।

সুতরাং, বিকল্প ক্রেতাদের জন্য সর্বাধিক ঝুঁকি অধিকার হিসাবে লক করা হয়, এবং সর্বাধিক আয় সীমাহীন। যদিও এটি সত্য, তবে বিকল্প ক্রেতাদের জন্য কিছু ঝুঁকি রয়েছে যা বিশেষ মনোযোগের প্রয়োজন।

১. রাইটস ও গোল্ডের ঝুঁকি

বিকল্প ক্রেতাদের উপার্জন বিকল্প ক্রয় এবং বিক্রয় প্রক্রিয়াতে প্রাপ্যতার পার্থক্য থেকে আসে। যদিও বিনিয়োগকারীদের জন্য সীমাহীন ক্ষতির সম্ভাবনা নেই, তবে যখন আইটেমটির সম্পদের দাম নেতিবাচক দিকের দিকে পরিবর্তিত হয়, তখন বিনিয়োগকারীরা তাদের সমস্ত প্রাপ্যতা হারাতে পারে। অতএব, বিনিয়োগকারীদের একটি ভাল স্টপ-অফ-লস সচেতনতা তৈরি করা উচিত।

- উচ্চ প্রিমিয়াম ঝুঁকি

ভার্চুয়াল বিকল্পের মেয়াদ শেষ হওয়ার তারিখের সময় মূল্য এবং রাইটের মান উভয়ই শূন্য হয়ে যায়, মেয়াদ শেষ হওয়ার আগে দামের উচ্চতা হওয়ার সম্ভাবনা রয়েছে, কারণ এই সময়ে বিনিয়োগকারীরা যদি পুনরুদ্ধার করে এবং বিকল্পগুলি কিনে থাকে তবে তারা মেয়াদ শেষ হওয়ার পরে ক্ষতির মুখোমুখি হতে পারে, যেমন রিয়েল এস্টেট বাজারের বুদবুদের সময় পুনরুদ্ধার করা বিনিয়োগকারীদের।

-

বিকল্প বিক্রেতার ঝুঁকি

বিকল্প বিক্রেতাকে সাধারণত একটি বিকল্পের বাধ্যবাধকতা হিসাবে সংজ্ঞায়িত করা হয়, যখন একটি বিকল্পের ক্রেতা চূড়ান্ত লেনদেনের দিন বা বিক্রিত সম্পত্তি কেনার অধিকারটি প্রয়োগ করে, বাধ্যবাধকতাটি অবশ্যই বিকল্প ক্রেতাদের প্রয়োজনীয়তাগুলি পূরণ করতে হবে। কেবলমাত্র বিকল্প বিক্রি করার ক্ষেত্রে, সর্বাধিক উপার্জনটি রাইটের আয়ের মধ্যে লক হয়ে গেছে, এবং ক্ষতির পরিমাণটি সম্ভবত বড়।

১. জামিনের ঝুঁকি

বিকল্প বিক্রেতা লেনদেনের সময় গ্যারান্টি প্রদান করে এবং বিকল্পের দামের পরিবর্তনের সাথে সামঞ্জস্য করে। ফরচারের মতো, যখন গ্যারান্টি পর্যাপ্ত নয়, তখন অতিরিক্ত গ্যারান্টি প্রয়োজন। গ্যারান্টিটি শক্তিশালী প্রান্তিককে স্পর্শ করার সময়, বিকল্প বিক্রেতা শক্তিশালী প্রান্তিকের ঝুঁকিতে রয়েছে।

২. বিপুল ক্ষতির ঝুঁকি

যেহেতু বিকল্পের ক্ষতির অ-রৈখিক বৈশিষ্ট্য রয়েছে, তাই বিকল্প বিক্রেতার সর্বাধিক উপার্জন রাইটের আয়ের উপর লক করা হয়। যখন মূলধনটির মূল্য নেতিবাচক দিকের দিকে পরিবর্তিত হয়, তখন বিকল্প বিক্রেতার সর্বাধিক ক্ষতির ধারণা নেই। এটি বিকল্প বিক্রেতার বিনিয়োগকারীদের ঝুঁকি নিয়ন্ত্রণ সচেতনতা এবং ক্ষতির সচেতনতার জন্য উচ্চতর প্রয়োজনীয়তা রয়েছে।

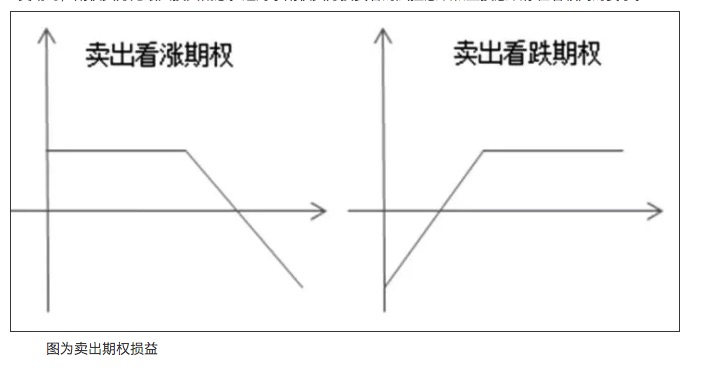

【1】

গ্রিড বিক্রয় বিকল্পের জন্য ক্ষতি

৩. তরলতা ঝুঁকি

লিকুইডিটি ঝুঁকি হল বিনিয়োগকারীরা নির্দিষ্ট মূল্যের বিনিময়ে সময়মত লেনদেন করতে না পারার ঝুঁকি, যা বিকল্প বিক্রেতা এবং ক্রেতাদের জন্য একটি সাধারণ ঝুঁকি, যা আর্থিক বাজারে ব্যাপকভাবে বিদ্যমান।

-

ডায়নামিক ওভারহেডিং

স্ট্যাটিকভাবে, বিক্রেতার কৌশলগুলি যেমন বিস্তৃত ট্রান্সফর্মেশনগুলি অসীম ঝুঁকি নিয়ে আসে, তবে কৌশলগত সমন্বয়, স্থানান্তর এবং গতিশীল সুরক্ষার মতো সামান্য দক্ষতার সাহায্যে ঝুঁকি নিয়ন্ত্রণ করা কঠিন নয়।

১. ডেল্টা

বিকল্প ডেল্টা একটি মানদণ্ডের দামের পরিবর্তনের ফলে একটি বিকল্পের দামের পরিবর্তনের পরিমাপ করে। গাণিতিকভাবে, এটি একটি বিকল্পের দামের পরিবর্তনের পরিমাণ এবং মানদণ্ডের দামের পরিবর্তনের পরিমাণের অনুপাত, বা বিকল্পের দামের মানদণ্ডের দামের পার্শ্ব-উত্স। উদাহরণস্বরূপঃ

একটি পীনজ ১৮০১ অপশনের ডেল্টা ০.৫ হলে, অন্যান্য কারণগুলি অপরিবর্তিত থাকলে, পীনজ ১৮০১ চুক্তির দাম ১ ইউয়ান/টন বৃদ্ধি পায় এবং অপশনের দাম ০.৬ ইউয়ান/টন বৃদ্ধি পায়।

২. সংযুক্তিকরণ আইন

ডেল্টা = 1।

৩। মূল্য প্রভাবিত আইন

ডেল্টা পরিবর্তনের পরিসর 0 থেকে 1। গভীরতার বাস্তব মান 1 এবং গভীরতার ভ্রান্ত মান 0।

বিপরীতমুখী বিকল্প ডেল্টা পরিবর্তনের পরিসীমা হল -1 থেকে 0, গভীরতার বাস্তব মানটি -1 এবং গভীরতার ভুয়া মানটি 0।

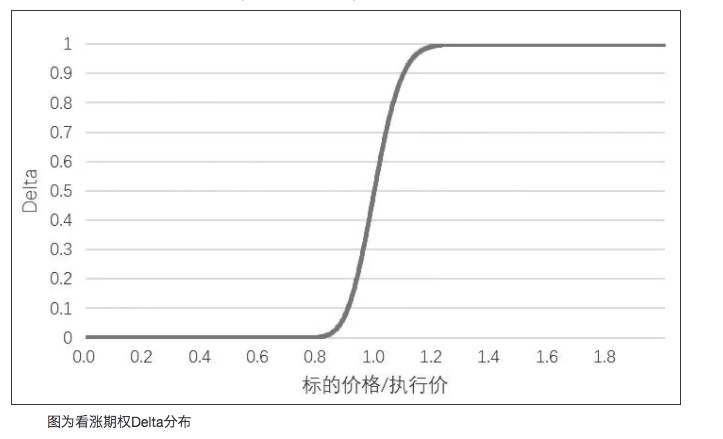

【2】

ডেল্টা বন্টন

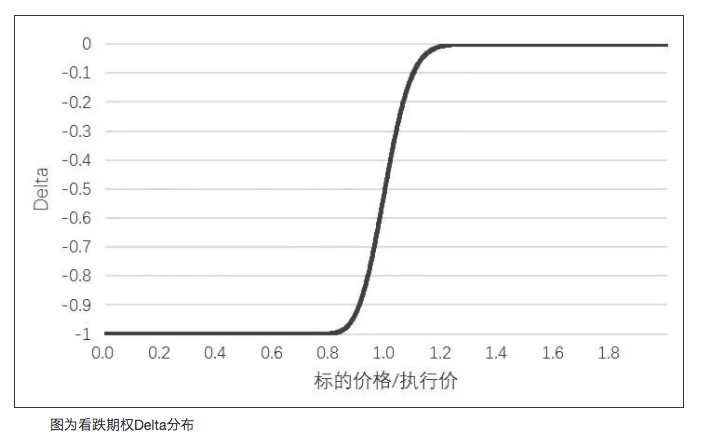

【3】

ডেল্টা ব্রেকডাউন

-

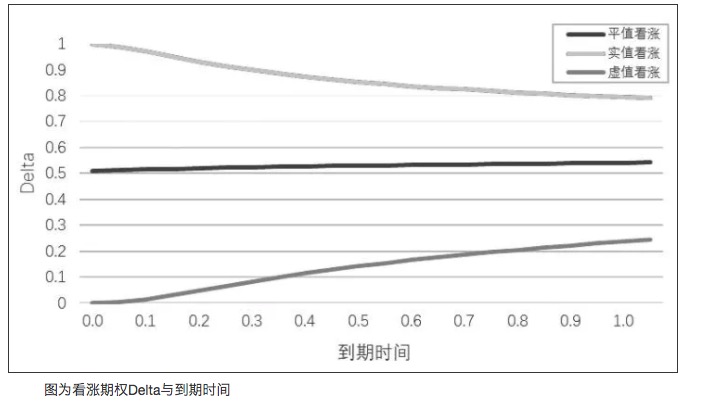

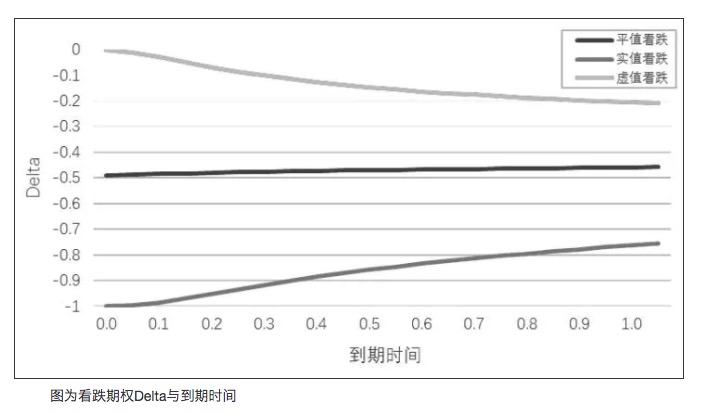

৪. মেয়াদোত্তীর্ণতার প্রভাব

মেয়াদ শেষ হওয়ার সাথে সাথে, বাস্তব মূল্যের বিকল্পের ডেল্টা পরম মানটি ধীরে ধীরে 1 এর দিকে এগিয়ে যায়, সমমানের বিকল্পের ডেল্টা পরম মানটি 0.5 এর কাছাকাছি থাকে এবং ভার্চুয়াল বিকল্পের ডেল্টা পরম মানটি 0 এর দিকে এগিয়ে যায়।

【4】

ডেল্টা ও মেয়াদ শেষ হওয়ার সময়সূচী【5】

ডেল্টা ও মেয়াদোত্তীর্ণতার সময়সূচী -

৫. ওঠানামার প্রভাব আইন

অন্যান্য কারণগুলি অপরিবর্তিত থাকলে, ওঠানামা বাড়ার সাথে সাথে, বিকল্পের ডেল্টা পরোক্ষ মানটি ধীরে ধীরে ০.৫ এর দিকে এগিয়ে যায়, অর্থাৎ ভার্চুয়াল বিকল্পের ডেল্টা বৃদ্ধি পায় এবং বাস্তব বিকল্পের ডেল্টা হ্রাস পায়। যখন ওঠানামা কম হয়, ভার্চুয়াল বিকল্পের ডেল্টা হ্রাস পায় এবং বাস্তব বিকল্পের ডেল্টা বৃদ্ধি পায়। যখন ওঠানামা খুব কম হয়, সমান্তরাল বিকল্পের ডেল্টাও 1 এর দিকে এগিয়ে যায়। প্রকৃতপক্ষে, ওঠানামা ডেল্টাতে প্রভাবিত হওয়ার নিয়মটি মেয়াদকালের প্রভাবের নিয়মের অনুরূপ।

-

৬. ডেল্টা নিরপেক্ষতা ও প্রতিবন্ধকতা

কখনও কখনও বিনিয়োগকারীরা তাদের পোর্টফোলিওগুলিকে লক্ষ্যবস্তু মূল্যের ওঠানামা থেকে সুরক্ষিত রাখতে চাইতে পারেন, এই ধরণের পোর্টফোলিওকে ডেল্টা-নিরপেক্ষ পোর্টফোলিও বলা হয়। এই প্রভাবটি অর্জনের জন্য, পোর্টফোলিওগুলিকে ডেল্টা-সুরক্ষিত করা দরকার। উদাহরণস্বরূপ, এম ১৮০১ ফিউচার চুক্তির দাম ২,৮৬০ ইউয়ান / টন, বিনিয়োগকারীরা নিম্নলিখিত ক্রস-ব্রিড পোর্টফোলিও তৈরি করে বিক্রি করেঃ

এই সময়ে, এম১৮০১ ফরচার্ডের দাম ১ পয়েন্ট বৃদ্ধি পেয়েছে এবং এই বিনিয়োগকারীকে ৩০০ ইউএসডি হারাতে হবে, যাতে পোর্টফোলিওটি নিরপেক্ষ থাকে। প্রকৃতপক্ষে, ডেল্টা দাম, মেয়াদোত্তীর্ণ সময় এবং ওঠানামা পরিবর্তনের সাথে সাথে পরিবর্তিত হয়। ডেল্টা নেতিবাচকভাবে ধাক্কা দেওয়ার প্রক্রিয়া।

-

৭. সমস্যা সমাধান ও চিন্তাভাবনা

এটি লক্ষ করা উচিত যে উপরের ডেল্টা সুরক্ষাটিও কেবলমাত্র পরে সামঞ্জস্য করা হয়, বাজারের এবং প্রক্রিয়াকরণ ফিগুলির সাথে প্যাসিভভাবে অনুসরণ করার ক্ষেত্রে সমস্যা রয়েছে। বিভিন্ন সুরক্ষা ব্যবস্থা, বিভিন্ন গ্রীক গণনা পদ্ধতি, বিভিন্ন লাভের কার্ভ এবং সুরক্ষা ফলাফল তৈরি করতে পারে। বিভিন্ন ডেল্টা খোলার এবং বাজারের বৈশিষ্ট্যগুলির মুখোমুখি, বিনিয়োগকারীরা বিভিন্ন সুরক্ষা সরঞ্জামও চয়ন করতে পারেন। তহবিলের অনুমতি দিলে, বিনিয়োগকারীরা বিপরীত অংশটি বিক্রি করতে পারে।

ওভাররাইডিংয়ের উপর নির্ভর করে

ওলট-পালট হার হল মুদ্রাস্ফীতির গতি ও দিকের পরিমাপ, যার প্রকৃত মান হল দৈনিক লাভের বার্ষিক স্ট্যান্ডার্ড ডিভার্জ। ধরুন বর্তমান গভীর 300 সূচকটি 2000 পয়েন্ট, ব্যবসায়ীরা মনে করেন যে বর্তমান বাজারের বার্ষিক ওলট-পালট হার 20% এবং প্রতিদিনের ওলট-পালট হার প্রায় 1.25% ((25 পয়েন্ট) ।

বিকল্পের মূল্য নির্ধারণের উপর নির্ভর করে উর্ধ্বমুখীতার পরিমাপের উপর নির্ভর করে, যার পিছনে উল্লেখযোগ্য বাস্তবসম্মততা রয়েছে। উচ্চতর উর্ধ্বমুখীতা যা রিটার্নের মানটি 0 থেকে আরও দূরে চলে যায়, উর্ধ্বমুখীতা 0 থেকে আরও দূরে চলে যায় এবং সম্ভাব্য বড় প্রবণতা বা বড় অস্থিরতার সম্ভাবনাও বেশি।

১. প্রবণতা বন্টন

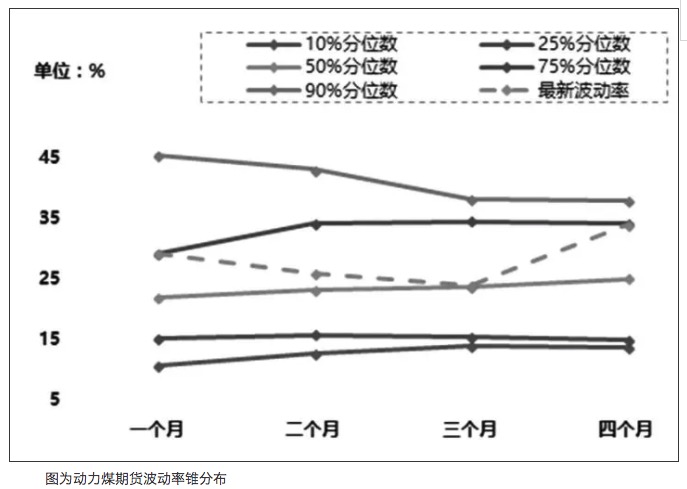

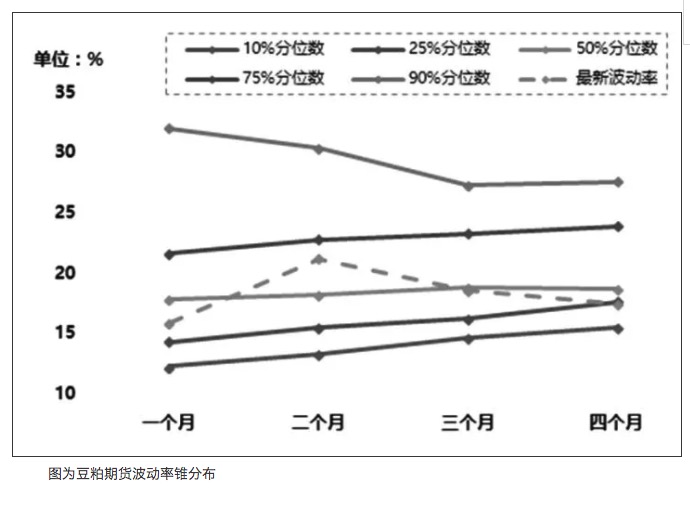

বেস ডিফারেনশনের মতো, যদি সূচকের ফরচার্ডের প্রবণতা বিস্তৃত হয়, পরিবর্তনগুলি নিয়মিত হয়, সামান্য ঝামেলা হয়, বিকল্প সুরক্ষা এবং বিকল্প কৌশল তৈরি করা হয় তবে একটি উচ্চতর সুরক্ষা প্রান্তিক থাকে। ওঠানামা হারের প্রান্তটি গড় মানের প্রত্যাবর্তনের ধারণার উপর ভিত্তি করে, যাতে ওঠানামার ভবিষ্যতের দিকনির্দেশ এবং চরম পরিস্থিতি বিশ্লেষণযোগ্য হয়। আমরা ইঞ্জিন কয়লা প্রধান চুক্তি এবং মটরশুটি প্রধান চুক্তির ঐতিহাসিক তথ্যের উপর ভিত্তি করে সংশ্লিষ্ট ওঠানামা হারের প্রান্তটি আঁকছি, যেমন চিত্রটিতে দেখানো হয়েছেঃ

【6】

জ্বালানী কয়লা ফিউচার রেট এর প্রান্তিক বন্টন

【7】

ডালের ফিউচার রেট-এর প্রান্তিক বন্টন

২. অস্থিরতার পূর্বাভাস

গ্লোবাল স্ব-রিটার্ন কন্ডিশনাল ডিফারেনশিয়াল ((GARCH) মডেল পরিবার প্রত্যাশিত প্রতিক্রিয়াগুলির দীর্ঘমেয়াদী গড় কোয়ার্টার ডিফারেনশিয়াল স্তর প্রবর্তন করে, ইডাব্লুএমএ-র উর্ধ্বমুখী হারের গড় মানের প্রত্যাবর্তনের অক্ষমতার সমস্যাটি সমাধান করে। গ্লোবাল স্ব-রিটার্ন কন্ডিশনাল ডিফারেনশিয়াল ((GARCH) মডেল বিশ্লেষণের ফলাফলগুলি মূল্যায়ন, নমুনা ফ্রিকোয়েন্সি এবং পূর্বাভাস পদ্ধতি দ্বারা প্রভাবিত হয় এবং উর্ধ্বমুখী হারের প্রান্তের মতোই গুরুত্বপূর্ণ ঘটনা, মৌলিক তথ্য এবং আর্থিক তথ্যের মতো বিষয়গুলির দ্বারা প্রভাবিত হয় না।

-

ডেল্টা বক্ররেখার আকৃতি থেকে অপশন হিজড়ার অসুবিধা

ডায়নামিক ডেল্টা-নিরপেক্ষ হিজরি কৌশল যদিও ব্যাপকভাবে এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে, তবে ডেল্টা হিজরির ব্যাপ্তি ভিত্তিক হিজরি কৌশল বা স্থির ডেল্টা পরিবর্তনের পরিমাণের হিজরি কৌশল উভয়ই বিভিন্ন মেয়াদ কাঠামো এবং বিকল্পের অন্তর্নিহিত অস্থিরতার অধীনে ডেল্টা পরিবর্তনের বৈশিষ্ট্যগুলির উপর হিজরির পারফরম্যান্সের প্রভাবকে কার্যকরভাবে ক্ষতিপূরণ দিতে পারে না।

এর কারণ হল, বিভিন্ন বিকল্পের মেয়াদ কাঠামোর অধীনে, গ্যামার উপর সময় অবনতি ফ্যাক্টরের প্রভাবকে কার্যকরভাবে বিবেচনা করা যায় না, অর্থাৎ, চুক্তিটি মেয়াদ শেষ হওয়ার কাছাকাছি হওয়ার সাথে সাথে গ্যামা সমান্তরালের কাছাকাছি আরও তীব্রভাবে পরিবর্তিত হয়। যদি কেবলমাত্র একই ফ্রিকোয়েন্সি এবং স্প্যানের স্বয়ংক্রিয় সুরক্ষা ব্যবহার করা হয়, তবে নিম্নতর সুরক্ষা ফ্রিকোয়েন্সি দ্বারা সৃষ্ট বৃহত্তর অবস্থানের ফাঁকগুলির সমস্যা রয়েছে।বেসিক প্রান্তিককরণ থেকে অপশন হিজার্ডিংয়ের অসুবিধা

২০১৫ সালে শেয়ার বাজারে ব্যাপক পতন শুরু হওয়ার পর থেকে, শীর্ষস্থানীয় ৫০ ইন্ডেক্স ফিউচার (আইএইচ) তে ব্যাপক ছাড় দেওয়া হয়েছে এবং ধীরে ধীরে প্রত্যাহারের একটি সামগ্রিক প্রবণতা রয়েছে। অর্থাৎ, আইএইচ হোল্ডিং বিক্রি করে বিনিয়োগকারীদের জন্য বেস ডিভার্সের ধীরে ধীরে প্রত্যাহার তার সম্ভাব্য ঝুঁকি, যা হোল্ডিংকে অকার্যকর করে তুলতে পারে। এছাড়াও, ৫০ ইটিএফ ডিভিডেন্ড মেশিনের ফলে ছাড়ের পরিমাণে একটি নির্দিষ্ট মৌসুমী পরিবর্তন ঘটে, যা বিকল্পের উপর ঝুঁকির জন্য অতিরিক্ত ঝামেলা সৃষ্টি করে। অবশ্যই, বিনিয়োগকারীরা মৌসুমী নিয়মের উপর ভিত্তি করে সংশ্লিষ্ট সুদের কৌশলগুলিও ডিজাইন করতে পারেন।

পণ্যের বিকল্পের উপরে, পণ্যের মাসিক বেসফ্রেডও এক শতাংশেরও বেশি নয়, বা শক্তিশালী নিয়মিততা রয়েছে, বা মৌলিক কারণগুলির দ্বারা শক্তিশালী প্রভাবিত হয়। যদি চুক্তির মধ্যে বিকল্পের হিজড়া কার্যকরভাবে বেসফ্রেডের পরিবর্তনের খরচ কভার করতে না পারে তবে হিজড়ার কার্যকারিতা এবং সামগ্রিক ক্ষতির পরিমাণ হ্রাস পাবে।

-

বিকল্পের ধরন অনুযায়ী বিকল্পের সুরক্ষা অসুবিধা

আমেরিকান অপশনগুলি মেয়াদ শেষ হওয়ার আগে বা মেয়াদ শেষ হওয়ার তারিখের আগে যে কোনও সময় ব্যবহার করা যেতে পারে। ইউরোপীয় অপশন ধারক কেবল মেয়াদ শেষ হওয়ার তারিখেই ব্যবহার করতে পারেন। চিনির বিকল্প এবং ডালের বিকল্প উভয়ই আমেরিকান অপশন।

১। অপশনগুলোতে অনিশ্চয়তা রয়েছে।

আমেরিকান বিকল্পের ক্রেতা মেয়াদ শেষ হওয়ার তারিখ বা তার আগে যে কোনও ব্যবসায়ের দিন ব্যবহার করতে পারেন। বর্তমানে, বড় ব্যবসায়ীরা বিএডব্লিউকে ডালের বিকল্পের জন্য মূল্য নির্ধারণের জন্য ব্যবহার করে, এবং মজাদার ব্যবসায়ীরা ডাবল ট্রি মডেলকে আলকাতরা বিকল্পের জন্য মূল্য নির্ধারণের জন্য ব্যবহার করে।বেশিরভাগ বিনিয়োগকারীদের জন্য, সবচেয়ে স্বজ্ঞাত অনুভূতি হ'ল একই পরিস্থিতিতে বিকল্পের অন্তর্নিহিত ওঠানামা পার্থক্য। আমেরিকান বিকল্পগুলি অগ্রিম অধিকার প্রিমিয়ামের কারণে ইউরোপীয় বিকল্পের তুলনায় অন্তর্নিহিত ওঠানামার ক্ষেত্রে ক্ষুদ্র পার্থক্য রয়েছে।

পণ্যের বিকল্পের নিষ্পত্তির ক্ষেত্রে, অবসান মূল্যের পরিবর্তে নিষ্পত্তির মূল্যের উপর ভিত্তি করে উদ্ভাসিত অস্থিরতা গণনা করা হয়। হিসাব অনুসারে, নিষ্পত্তির মূল্যের উপর ভিত্তি করে উদ্ভাসিত অস্থিরতা পরিমাপ মূল্যের তুলনায় সামান্য বৃদ্ধি পাবে।

২. অগ্রিম ক্ষমতাআমেরিকান অপশন ক্রেতাদের কাছে অগ্রিম চলার অধিকার রয়েছে। এটি লক্ষণীয় যে, অগ্রিম চলার অধিকারটি বিকল্পের সময় মূল্যকে ত্যাগ করবে, উচ্চতর ওঠানামার সম্ভাব্য উপার্জনকে ত্যাগ করবে।

ক্রেতা কর্তৃক ক্ষমতা প্রাপ্তির পরে, বিক্রেতার অবস্থানের বিন্যাস অবশ্যই পরিবর্তিত হবে। প্যাসিভভাবে অবস্থান অর্জনের জন্য হিজড়া ব্যবস্থাপনার সাথে জড়িত স্লাইড পয়েন্ট, প্রসেসিং ফি এবং স্ট্যান্ডার্ডের দাম সম্পর্কিত সমস্যা রয়েছে। একই সাথে, বিকল্প ক্রেতাদের ক্ষমতা ছাড়ার অধিকার রয়েছে, বিকল্প বিক্রেতার জন্য, সম্ভাব্য বরাদ্দকৃত ক্ষমতা অবস্থানের মোটামুটি সংখ্যা অনুমান করা প্রয়োজন।

-

বিকল্পের ইতিবাচক প্রিমিয়াম প্রভাব

১. লেনদেনের মাত্রা তিন মাত্রিক করা

বিকল্পের দাম কেবলমাত্র পয়েন্টের মূল্যের পরিমাণ দ্বারা প্রভাবিত হয় না, তবে মেয়াদকাল, পয়েন্টের দামের ওঠানামা এবং অন্যান্য বিষয়গুলির দ্বারা প্রভাবিত হয়, যা তিনটি প্রধান সুবিধা এবং কৌশলগত মাত্রা গঠন করে যা দিকনির্দেশ, সময় এবং ওঠানামা করে।

দিকনির্দেশের উপর, বিনিয়োগকারীরা কেবলমাত্র ঐতিহ্যগত ফিউচার মূল্যের ওঠানামা থেকে প্রাপ্যতা অর্জন করতে পারে না, তবে এটি ওঠানামার সাথে ভালভাবে খাপ খাইয়ে নিতে পারে এবং বিকল্পের লিভারেজ প্রভাবকে কার্যকরভাবে লাভের গুণককে বাড়িয়ে তুলতে পারে।

উদাহরণস্বরূপ, 13 অক্টোবর, 2017 তারিখে, শসা ফরচার্ডগুলি প্রায় 3% বৃদ্ধি পেয়েছে। অর্ধ-হোল্ডিংয়ের মাধ্যমে একাধিক ফরচার্ড ক্রয় করলে বিনিয়োগকারীরা 14% ইতিবাচক লাভ অর্জন করতে পারে। অর্ধ-হোল্ডিংয়ের মাধ্যমে একটি ভার্চুয়াল ফরচার্ড ক্রয় করলে বিনিয়োগকারীরা প্রায় 50% ইতিবাচক লাভ অর্জন করতে পারে।

২. বায়ু নিয়ন্ত্রণের মাত্রা দৃশ্যমান করা

ঐতিহ্যগত গ্যারান্টি ঝুঁকি নিয়ন্ত্রণের মাত্রার উপর ভিত্তি করে, বিকল্পগুলি ধারাবাহিকতার ঝুঁকি নিয়ন্ত্রণের একটি সংখ্যাসূচক সিস্টেম বাস্তবায়ন করে। মেয়াদোত্তীর্ণ লাভ-ক্ষতি চার্টটি বিকল্পের মেয়াদোত্তীর্ণ ঝুঁকির গ্রাফিকাল উপস্থাপনা এবং সংখ্যাসূচক সংজ্ঞা বাস্তবায়ন করে, গ্রীক অক্ষরটি ধারাবাহিকতার ঝুঁকির পরিমাপ এবং সমন্বয় ভিত্তি বাস্তবায়ন করে।

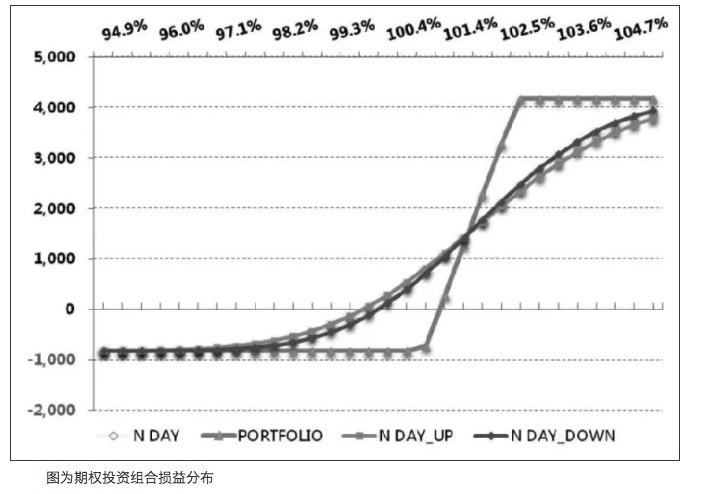

উদাহরণস্বরূপ, যদি একজন বিনিয়োগকারী 50 ইটিএফ বিকল্পের সাথে একটি বুল মার্কেট প্রাইস ডিফারেনশিয়াল পোর্টফোলিও তৈরি করে, তবে পোর্টফোলিওটির উপাদানগুলি 50 ইটিএফ কেনার জন্য 2.80 অক্টোবর চুক্তি কেনা এবং 50 ইটিএফ কেনার জন্য 2.85 অক্টোবর চুক্তি বিক্রি করে। বিনিয়োগের পোর্টফোলিওর লাভ-ক্ষতির বন্টন নিম্নরূপঃ

【8】

গ্লোবাল ওয়ারেন্টি রিটার্নএই পোর্টফোলিওটির জন্য, যদি পরবর্তী ট্রেডিং তারিখের ফিউচারটি 100 পয়েন্ট বৃদ্ধি পায়, তবে বিনিয়োগকারীদের পোর্টফোলিওর স্বার্থ মূলত সময়ের মানের অবনতি থেকে বাঁচতে সক্ষম হবে।

৩. আয়-উত্সের বৈচিত্র্য

ঐতিহ্যবাহী ফরওয়ার্ড মার্কেটে ট্রেডিং অংশগ্রহণকারীরা ফরওয়ার্ড মার্কেটের অভ্যন্তরে স্থির থাকে। ফরওয়ার্ড মার্কেটে ট্রেডিং মূলত একটি শূন্য-সংখ্যা খেলা। বিকল্পের ক্ষেত্রে, হিজার্ডের জগতটি বিকল্পের সাথে অন্যান্য মানের পণ্যের মধ্যে সংযোগ স্থাপন করে, যা অন্যান্য পণ্যের তরলতা সমর্থন করে।

মার্চ মাসের শেষের দিকে পিয়ংইয়ং ওয়ারেন্টি বাজারজাত হওয়ার পর, পিয়ংইয়ং ওয়ারেন্টি ১৭০৭ ফরচার্ডের লেনদেনের পরিমাণ গত বছরের তুলনায় উল্লেখযোগ্যভাবে বেড়েছে, প্রায় তিন থেকে চারগুণ বৃদ্ধি পেয়েছে এবং ক্রয়-বিক্রয় মূল্যের ব্যবধানও হ্রাস পেয়েছে, যা তরলতাকে ব্যাপকভাবে উন্নত করেছে।

"অপশন হাউস"-এর সৌজন্যে

- 1