মেশিন লার্নিং-এর উপর ভিত্তি করে অর্ডার বুক হাই ফ্রিকোয়েন্সি ট্রেডিং কৌশল

1

8025

1

8025

মেশিন লার্নিং-এর উপর ভিত্তি করে অর্ডার বুক হাই ফ্রিকোয়েন্সি ট্রেডিং কৌশল

- ### ১ম তত্ত্ব

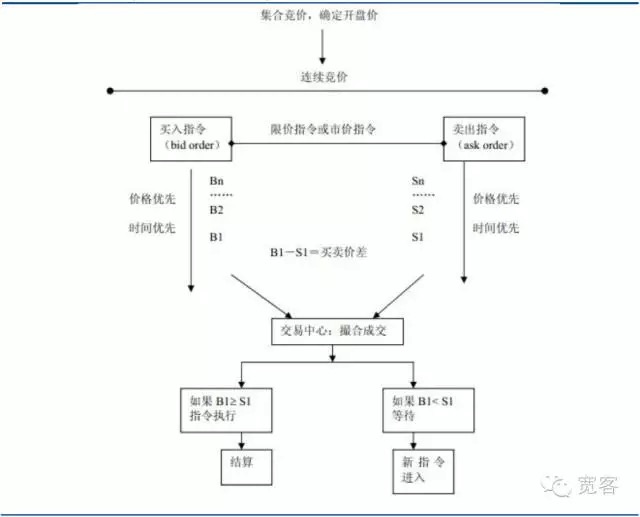

সিকিউরিটিজ মার্কেটের লেনদেনের প্রক্রিয়াটি দুটি শ্রেণিতে বিভক্ত করা যেতে পারেঃ উদ্ধৃতি-চালিত বাজার এবং অর্ডার-চালিত বাজার। প্রথমটি বাজারের ব্যবসায়ীদের উপর নির্ভর করে যা তরলতা সরবরাহ করে। দ্বিতীয়টি হ’ল সীমানা মূল্যের মাধ্যমে তরলতা সরবরাহ করে, বিনিয়োগকারীদের দ্বারা ক্রয়-প্রতিশ্রুতি এবং বিক্রয়-প্রতিশ্রুতির দরপত্রের মাধ্যমে লেনদেন করা হয়। চীনের সিকিউরিটিজ বাজার অর্ডার-চালিত বাজারগুলির মধ্যে রয়েছে, যার মধ্যে স্টক বাজার এবং ফিউচার বাজার রয়েছে।

চিত্র ১ঃ অর্ডার-চালিত বাজার

চিত্র ১ঃ অর্ডার-চালিত বাজার

-

(১) লিমিটেড অর্ডার বুকের প্রোফাইল

অর্ডার বুকের গবেষণাটি বাজারের মাইক্রোস্ট্রাকচার গবেষণার বিভাগের অন্তর্গত, বাজারের মাইক্রোস্ট্রাকচার তত্ত্বটি মাইক্রো ইকোনমিক্সের মূল্য তত্ত্ব এবং প্রস্তুতকারকের তত্ত্বকে তার চিন্তার উত্স হিসাবে গ্রহণ করে, এবং তার কেন্দ্রীয় সমস্যাগুলির উপর ভিত্তি করে আর্থিক সম্পদ লেনদেনের প্রক্রিয়া এবং কারণগুলির বিশ্লেষণে, সাধারণ ভারসাম্য, স্থানীয় ভারসাম্য, প্রান্তিক উপার্জন, প্রান্তিক খরচ, বাজার ধারাবাহিকতা, স্টক তত্ত্ব, গেম থিওরি এবং তথ্য অর্থনীতির মতো বিভিন্ন তত্ত্ব এবং পদ্ধতি ব্যবহার করে।

বিদেশী গবেষণার অগ্রগতি থেকে, বাজারের মাইক্রোস্ট্রাকচার ক্ষেত্রে ও’হারা প্রতিনিধিত্ব করে, বেশিরভাগ তত্ত্বই বাজার ব্যবসায়ীদের বাজার (অর্থাৎ অফার-চালিত বাজার) যেমন স্টক মডেল এবং তথ্য মডেলের উপর ভিত্তি করে। এই বছর, প্রকৃত লেনদেনের বাজারে, অর্ডার-চালিত ক্রমবর্ধমানভাবে উপরের দিকে চলেছে, তবে অর্ডার-চালিত বাজারগুলির জন্য বিশেষভাবে গবেষণা কম।

দেশীয় সিকিউরিটিজ বাজার এবং ফিউচার মার্কেট উভয়ই অর্ডার চালিত বাজার, নীচে স্টক ইন্ডেক্স ফিউচার চুক্তি আইএফ 1312 এর লেভেল_1 ট্রেডিং অর্ডার বইয়ের স্ক্রিনশট রয়েছে। উপরে থেকে সরাসরি প্রাপ্ত তথ্য খুব বেশি নয়, বেসিক তথ্য কেবলমাত্র একটি মূল্য কিনতে, একটি মূল্য বিক্রি, একটি পরিমাণ কিনতে এবং একটি পরিমাণ বিক্রি করে। বিদেশের কিছু একাডেমিক গবেষণায়, অর্ডার বইয়ের সাথে সম্পর্কিত একটি তথ্য বই রয়েছে, যার মধ্যে সবচেয়ে বিশদ অর্ডার সংযোজন ডেটা রয়েছে, প্রতিটি অর্ডারগুলির আউটপুট অর্ডার, ক্রয়-বিক্রয় মূল্য, অর্ডারের ধরণ এবং অন্যান্য তথ্য রয়েছে। যেহেতু দেশীয় বাজারগুলি ইনফরমেশন বইয়ের তথ্য প্রকাশ করে না, তাই আমরা কেবলমাত্র অর্ডার বইয়ের উপর নির্ভর করতে পারি।

চিত্র ২ শেয়ার সূচক ফিউচার প্রধান শক্তি চুক্তি স্তর -1 অর্ডার বুক

চিত্র ২ শেয়ার সূচক ফিউচার প্রধান শক্তি চুক্তি স্তর -1 অর্ডার বুক -

(২) অর্ডার বুকের উচ্চ-ফ্রিকোয়েন্সি লেনদেনের গবেষণায় অগ্রগতি

অর্ডার বইয়ের গতিশীল মডেলিংয়ের দুটি প্রধান পদ্ধতি রয়েছে, একটি হ’ল ক্লাসিক পরিমাপ অর্থনীতির পদ্ধতি এবং অন্যটি মেশিন লার্নিং পদ্ধতি। পরিমাপ অর্থনীতির পদ্ধতিটি একটি ক্লাসিক মূলধারার গবেষণা পদ্ধতি, যেমন দামের পার্থক্য বিশ্লেষণের জন্য এমআরআর বিভাজন, হুয়াং এবং স্টোল বিভাজন, অর্ডার ধারাবাহিকতার জন্য এসিডি মডেল, দামের পূর্বাভাসের জন্য লজিস্টিক মডেল ইত্যাদি।

মেশিন লার্নিং আর্থিক ক্ষেত্রে একাডেমিক গবেষণায় খুব সক্রিয়, যেমন 2012 সালে Forecasting trends of high_frequency KOSPI200 index data using learning classifiers এটি একটি সাধারণ গবেষণা ধারণা, প্রযুক্তিগত বিশ্লেষণের সাধারণ সূচকগুলি (MA, EMA, RSI ইত্যাদি) ব্যবহার করে বাজার পূর্বাভাস দেওয়ার জন্য মেশিন লার্নিং শ্রেণিবদ্ধকরণ পদ্ধতি প্রবর্তন করা। তবে এই পদ্ধতিটি অর্ডার বুকের গতিশীল তথ্যের জন্য যথেষ্ট পরিমাণে খনন করে না, অর্থাৎ, অর্ডার বুকের গতিশীল তথ্য ব্যবহার করে উচ্চ মূল্যের ব্যবসায়ের গবেষণা দেশীয় এবং বিদেশে তুলনামূলকভাবে কম, এটি গভীর গবেষণার ক্ষেত্র।

-

দ্বিতীয়, অর্ডার বুকের উচ্চ-ফ্রিকোয়েন্সি লেনদেনের ক্ষেত্রে মেশিন লার্নিং

- #### (১) সিস্টেম আর্কিটেকচার

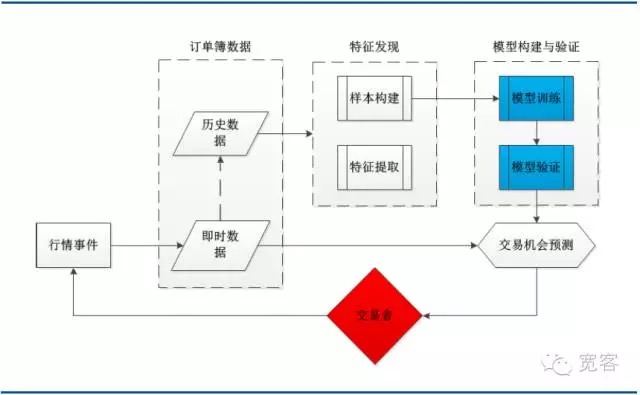

নীচের চিত্রটি একটি মেশিন লার্নিং ট্রেডিং কৌশলগুলির জন্য একটি সিস্টেম আর্কিটেকচার চিত্র, যার মধ্যে অর্ডার বুকের ডেটা, বৈশিষ্ট্য আবিষ্কার, মডেল তৈরি এবং যাচাইকরণ এবং কয়েকটি প্রধান মডিউল রয়েছে। ট্রেডিং প্রক্রিয়াটি ট্রেডিং ইভেন্ট দ্বারা ট্রিগার করা হয়।

চিত্র ৩. মেশিন লার্নিং ভিত্তিক অর্ডার বুক মডেলিংয়ের সিস্টেম আর্কিটেকচার

চিত্র ৩. মেশিন লার্নিং ভিত্তিক অর্ডার বুক মডেলিংয়ের সিস্টেম আর্কিটেকচার- #### (২) সমর্থন ভেক্টর মেশিন প্রোফাইল

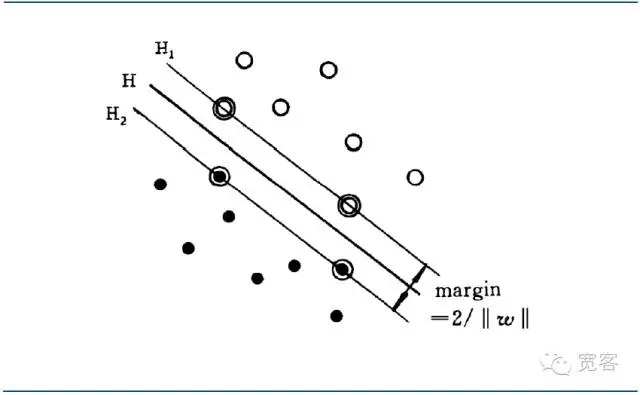

1970 এর দশকে, ভ্যাপনিক এবং অন্যান্যরা একটি পরিসংখ্যানগত লার্নিং থিওরি (এসএলটি, স্ট্যাটিস্টিক্যাল লার্নিং থিওরি) তৈরি করতে শুরু করেছিলেন, যা একটি সীমিত নমুনা পরিস্থিতিতে পরিসংখ্যানগত নিয়ম এবং শেখার পদ্ধতির প্রকৃতির গবেষণা করার জন্য ব্যবহৃত হয়, সীমিত নমুনা মেশিন লার্নিং সমস্যার জন্য একটি ভাল তাত্ত্বিক কাঠামো তৈরি করে, যা ছোট নমুনা, নন-লাইন, উচ্চ মাত্রা এবং স্থানীয় পয়েন্টস ইত্যাদির মতো বাস্তব সমস্যাগুলিকে আরও ভালভাবে সমাধান করে। 1995 সালে, ভ্যাপনিক এবং অন্যান্যরা স্পষ্টভাবে একটি নতুন সর্বজনীন পদ্ধতির প্রস্তাব দিয়েছিলেন। ভেক্টর মেশিন সমর্থন (এসভিএম, সাপোর্ট ভেক্টর মেশিন) সমর্থন করে, তত্ত্বটি ব্যাপকভাবে গুরুত্ব দেওয়া হয়েছিল এবং বিভিন্ন ক্ষেত্রে প্রয়োগ করা হয়েছিল, যা প্রাথমিকভাবে নিজস্ব পদ্ধতির চেয়ে অনেক বেশি পারফরম্যান্স প্রদর্শন করেছিল।

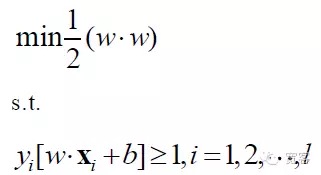

এসভিএম একটি শ্রেণিবদ্ধকরণ সুপারপ্লেইন থেকে বিকশিত হয়েছে যা লিনিয়ার বিভাজক অবস্থার জন্য সর্বোত্তম। দুই শ্রেণীর শ্রেণিবদ্ধকরণ সমস্যার জন্য, প্রশিক্ষণ নমুনার সেটটি হল ((xi,yi), i = 1,2… l, l হল প্রশিক্ষণ নমুনার সংখ্যা, xi হল প্রশিক্ষণ নমুনা, yi এর অন্তর্গত {-1 + 1} হল ইনপুট নমুনা x এর শ্রেণিবদ্ধকরণ চিহ্ন ((প্রত্যাশিত আউটপুট)) । এসভিএম অ্যালগরিদমের সূচনা পয়েন্টটি সর্বোত্তম শ্রেণিবদ্ধকরণ সুপারপ্লেইন খুঁজে বের করা।

সর্বোত্তম শ্রেণিবদ্ধকরণ সুপারফ্ল্যাঙ্কটি কেবলমাত্র সমস্ত নমুনাকে সঠিকভাবে বিভক্ত করতে পারে না (প্রশিক্ষণ ত্রুটির স্কোর 0), তবে উভয় শ্রেণীর মধ্যে মার্জিন (মার্জিন) সর্বাধিক করতে পারে, মার্জিনটি প্রশিক্ষণ ডেটাসেট থেকে এই শ্রেণিবদ্ধকরণ সুপারফ্ল্যাঙ্কটির সর্বনিম্ন দূরত্বের সমষ্টি হিসাবে সংজ্ঞায়িত করা হয়েছে। সর্বোত্তম শ্রেণিবদ্ধকরণ সুপারফ্ল্যাঙ্কটি পরীক্ষার ডেটাতে সর্বনিম্ন গড় শ্রেণিবদ্ধকরণ ত্রুটি বোঝায়।

যদি একটি সুপারপ্লেইন একটি ডি ভেক্টর স্পেসে থাকে:

F(x)=w*x+b=0

এই দুই ধরনের তথ্যকে পৃথক করতে সক্ষম হলে, এই সুপারপ্লেনকে ডিফারেন্ট ইন্টারফেস বলা হয়।*x হল একটি d-মাত্রিক ভেক্টর স্পেসে দুটি ভেক্টর w এবং x-এর অন্তর্ভুজ।

যদি ইন্টারফেসঃ

w*x+b=0

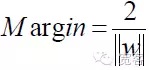

যেটি সবচেয়ে কাছের দুইটি নমুনার মধ্যবর্তী দূরত্বকে (মার্জিন) সর্বাধিক করে তোলে, তাকে সর্বোত্তম ইন্টারফেস বলা হয়।

চিত্র 4 SVM শ্রেণিবদ্ধকরণ সর্বোত্তম ইন্টারফেস চিত্র

চিত্র 4 SVM শ্রেণিবদ্ধকরণ সর্বোত্তম ইন্টারফেস চিত্রঅপ্টিমাল ডিফারেনশিয়াল ইক্যুয়েশনের একীভূতকরণ দুই প্রকারের নমুনার মধ্যে দূরত্বকে

সুতরাং যে কোন নমুনার জন্য,

উপরের সূত্রটি পূরণ করার সাথে সাথে, একটি অপ্টিমাইজড ইন্টারফেস পেতে, এটিকে সর্বনিম্ন করতে হবে।

সুতরাং এসভিএম সমস্যার গাণিতিক মডেল হলঃ

SVM অবশেষে একটি অপ্টিমাইজড পরিকল্পনা সমস্যা হয়ে ওঠে, একাডেমিক গবেষণা হট ফোকাস দ্রুত সমাধান, বহু-শ্রেণীর, বাস্তব সমস্যা প্রয়োগ ইত্যাদি প্রসারিত।

এসভিএম প্রাথমিকভাবে দ্বি-শ্রেণিবদ্ধ সমস্যাগুলির জন্য উত্থাপিত হয়েছিল এবং বর্তমান বাস্তব প্রয়োগের প্রয়োজনীয়তার ভিত্তিতে এটি বহু-শ্রেণিবদ্ধ সমস্যার জন্য প্রসারিত করা হয়েছিল। বিদ্যমান বহু-শ্রেণিবদ্ধ অ্যালগরিদমগুলির মধ্যে রয়েছে এক জোড়া, এক জোড়া, ত্রুটি সংশোধন কোডিং, ডিএজি-এসভিএম এবং মাল্ট আই-ক্লাস এসভিএম শ্রেণিবদ্ধকারী ইত্যাদি।

- #### (৩) অর্ডার বইয়ের সূচক বের করা

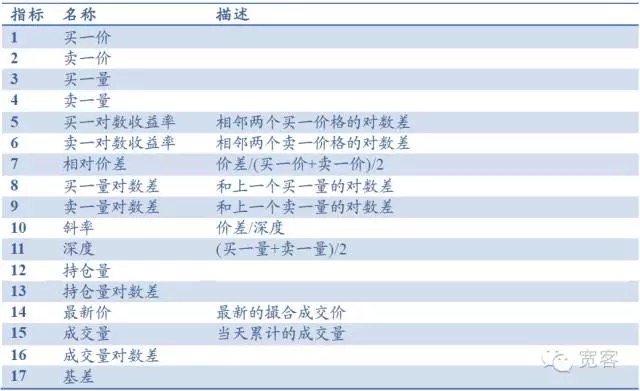

উদাহরণস্বরূপ, স্টক ইনডেক্স ফিউচার লেভেল -১ এর ক্ষেত্রে, অর্ডার বইটিতে মূলত মূল সূচকগুলি যেমন ক্রয়, বিক্রয়, পরিমাণ এবং পরিমাণের মতো মৌলিক সূচকগুলি অন্তর্ভুক্ত থাকে এবং গভীরতা, প্রান্তিকতা এবং তুলনামূলক মূল্যের ব্যবধানের মতো সূচকগুলি উদ্ভূত হতে পারে। অন্যান্য সূচকগুলির মধ্যে পজিশনের পরিমাণ, লেনদেনের পরিমাণ, বেস ব্যাধি ইত্যাদি অন্তর্ভুক্ত রয়েছে, মোট 17 টি সূচক নীচের সারণীতে দেখানো হয়েছে। সাধারণ প্রযুক্তিগত বিশ্লেষণ সূচক যেমন আরএসআই, কেডিজেএমএ, ইএমএ ইত্যাদিও অন্তর্ভুক্ত করা যেতে পারে।

টেবিল ১ঃ লেভেল মার্কেটিং অর্ডার বুকের উপর ভিত্তি করে সূচক সংগ্রহস্থল

- #### (৪) অর্ডার বুকের গতিশীল বৈশিষ্ট্য এবং লেনদেনের সুযোগ

বাজারের মাইক্রোস্কোপিক দৃষ্টিকোণ থেকে, স্বল্প সময়ের মধ্যে দামের গতিশীলতা পরিমাপ করার দুটি পদ্ধতি রয়েছে, একটি হ’ল মধ্যবর্তী দামের গতিশীলতা এবং অন্যটি হ’ল দামের পার্থক্যের ক্রস। এই নিবন্ধটি আরও সহজ এবং স্বজ্ঞাত মধ্যবর্তী দামের গতিশীলতা বেছে নিয়েছে। মধ্যবর্তী দামের সংজ্ঞাঃ

অর্ডার বুকের মধ্যে Δt-এর মধ্যে মধ্যম মূল্যের ΔP-এর পরিবর্তনের আকারের উপর ভিত্তি করে তিনটি শ্রেণীতে বিভক্ত করা হয়েছে।

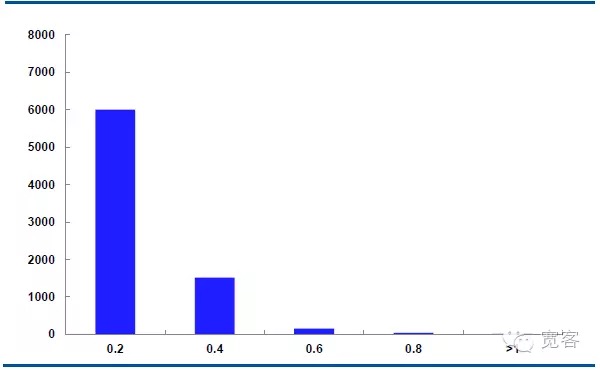

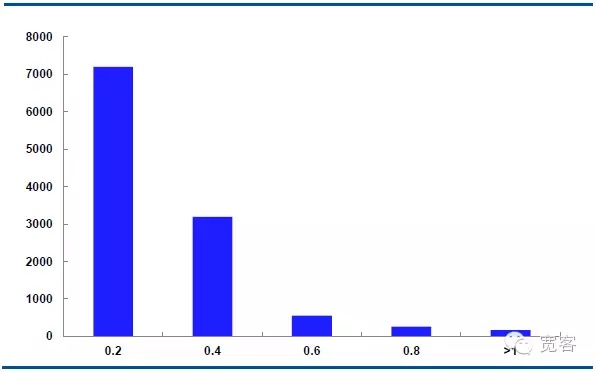

নিচের চিত্রটি হল ২৯শে অক্টোবর তারিখে মেইনফোর্স চুক্তি আইএফ ১৩১১-এর মধ্যবর্তী দামের গতিশীলতার বন্টন, যেখানে প্রতিদিন ৩২,৪০০টি টিকের ট্রেড ডেটা রয়েছে।

Δt=1tick এর ক্ষেত্রে, মধ্যম মূল্যের পরিবর্তনশীলতা 0.2 প্রায় 6000 গুণ, পরিবর্তনশীলতা 0.4 প্রায় 1500 গুণ, পরিবর্তনশীলতা 0.6 প্রায় 150 গুণ, পরিবর্তনশীলতা 0.8 প্রায় 50 গুণ এবং পরিবর্তনশীলতা 1 এর চেয়ে বড় প্রায় 10 গুণ।

Δt=2tick এর ক্ষেত্রে, মধ্যম মূল্যের পরিবর্তন পরম মান 0.2 প্রায় 7000 বার, পরিবর্তন পরম মান 0.4 প্রায় 3000 বার, পরিবর্তন পরম মান 0.6 প্রায় 550 বার, পরিবর্তন পরম মান 0.8 প্রায় 205 বার, পরিবর্তন পরম মান 1 এর চেয়ে বড় 10 বার।

আমরা মনে করি যে, পরিবর্তনের পরম মান 0.4 এর চেয়ে বড় হলে, এটি সম্ভাব্য লেনদেনের সুযোগ। Δt = 1 টি টিকের ক্ষেত্রে, প্রতিদিন প্রায় 1700 টি সুযোগ রয়েছে; Δt = 2 টি টিকের ক্ষেত্রে, প্রতিদিন প্রায় 4000 টি সুযোগ রয়েছে।

চিত্র 5 IF1311 29 অক্টোবরের মিডল প্রাইস পরিবর্তনের বন্টন (Δt=1tick)

চিত্র 6 IF1311 29 অক্টোবরের মিডল প্রাইসের পরিবর্তনের বন্টন (Δt=2tick)

-

তিন, কৌশলগত প্রমাণ

যেহেতু এসভিএম মডেলের প্রশিক্ষণের জটিলতা বেশি এবং প্রশিক্ষণের সময় বেশি, তাই আমরা ঐতিহাসিক পরিস্থিতির ডেটা নির্বাচন করেছি যা তুলনামূলকভাবে সংক্ষিপ্ত সময়ের মধ্যে রয়েছে। উদাহরণস্বরূপ, অক্টোবরে আইএফ ১৩১১ চুক্তির লেভেল_১ পরিস্থিতির ডেটা মডেলের কার্যকারিতা যাচাই করে।

-

(১) মডেল এফেক্ট টেস্ট

তথ্য চক্রঃ অক্টোবরে আইএফ ১৩১১ চুক্তির তথ্য;

Δt মূল্য নির্ধারণঃ Δt যত ছোট, লেনদেনের বিশদটির জন্য তত বেশি প্রয়োজনীয়তা, যখন Δt = 1 টিক, তখন প্রকৃত লেনদেনের জন্য উপার্জন করা কঠিন। মডেলের কার্যকারিতা তুলনা করার জন্য, এখানে যথাক্রমে 1 টিক, 2 টিক এবং 3 টিক মূল্য নির্ধারণ করা হয়েছে;

মডেল মূল্যায়ন সূচকঃ নমুনা নির্ভুলতা, পরীক্ষার নির্ভুলতা, পূর্বাভাস সময়।

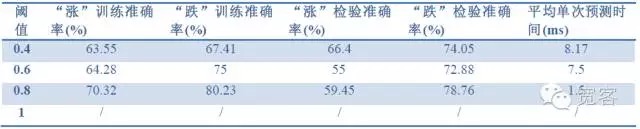

সারণি ২ঃ ১ টি টিকের তথ্য দিয়ে ১ টি টিকের প্রভাব অনুমান করা

সারণি ২ঃ ১ টি টিকের তথ্য দিয়ে ১ টি টিকের প্রভাব অনুমান করা সারণি ৩. ১ টি টিকের ডেটা থেকে ২ টি টিকের প্রভাব অনুমান করা

সারণি ৩. ১ টি টিকের ডেটা থেকে ২ টি টিকের প্রভাব অনুমান করা সারণি ৪ ২ টি টিকের তথ্য দিয়ে ২ টি টিকের প্রভাবের পূর্বাভাস

সারণি ৪ ২ টি টিকের তথ্য দিয়ে ২ টি টিকের প্রভাবের পূর্বাভাসউপরের তিনটি টেবিলের তথ্য থেকে আমরা নিম্নলিখিত উপসংহারে পৌঁছতে পারিঃ সর্বোচ্চ নির্ভুলতা প্রায় ৭০% এবং ৬০% এর মধ্যে ট্রেডিং কৌশল হিসাবে রূপান্তরিত হতে পারে।

-

(২) কৌশলগত অনুকরণ

উদাহরণস্বরূপ, 31 অক্টোবর, আমরা একটি মডেল ট্রেডিং করি, যেখানে ইনস্টিটিউটের ইকুইটি ফিউচার ট্রেডিংয়ের ফিউচার সাধারণত 0.26⁄10000 হয়, আমরা ধরে নিই যে ট্রেডিংয়ের সংখ্যাটি সীমাবদ্ধ নয়, প্রতিটি লেনদেনের জন্য ০.২ পয়েন্টের একতরফা স্লাইডিং এবং প্রতিটি অর্ডারের জন্য 1 হাত।

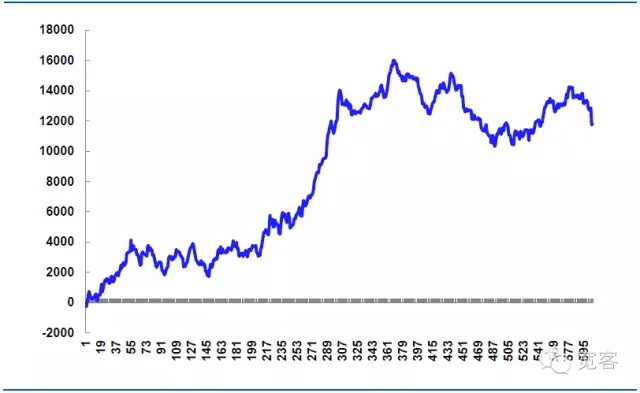

সারণি ৫। ৩১ অক্টোবর তারিখে মডেল ট্রেডিং

সারাদিনের লেনদেনের সংখ্যা ৬০৫টি, লেনদেনের সংখ্যা ৩৩৯টি, লাভের হার ৫৬%, নিট লাভ ১১৮১৪.৯৯ ইউয়ান।

তাত্ত্বিক পতন মূল্য ১৪,৫২০ ইউয়ান, এটি কৌশলগত যুদ্ধের মূল অংশ, যদি অর্ডার বিবরণটি আরও সূক্ষ্মভাবে নিয়ন্ত্রণ করা হয়, তবে পতন মূল্য হ্রাস করা যায় এবং নিট মুনাফা বাড়ানো যায়, যদি অর্ডার বিবরণটি অনুপযুক্তভাবে নিয়ন্ত্রিত হয় বা বাজারটি অস্বাভাবিকভাবে ওঠানামা হয়, তবে পতন মূল্য আরও বড় হবে এবং নিট মুনাফা হ্রাস পাবে, তাই উচ্চ-ফ্রিকোয়েন্সি লেনদেনের সাফল্য এবং ব্যর্থতা প্রায়শই বিশদ কার্যকর করার উপর নির্ভর করে।

চিত্র ৭। ৩১ অক্টোবরের মুনাফা

এই নিবন্ধের মূল লেখক হোয়াইট হাউস পাবলিক নাম্বার। অনুগ্রহ করে উৎস উল্লেখ করুন।