কার্টোসিস এবং স্কিউনেস

0

5189

0

5189

কার্টোসিস এবং স্কিউনেস

- #### শীর্ষস্থানীয় (kurtosis) এবং skewness (skewness)

পোস্ট করেছেন EasyTrader

এটি একটি ট্রেডিং কৌশল যা পিকস (kurtosis) এবং স্কেউনেস (skewness) দ্বারা প্রয়োগ করা হয় যেখানে পরিসংখ্যান বিতরণ করা হয়। যখন তথ্যটি প্রবণতা দেখায় এবং সম্ভাব্য প্রবণতাটি ইতিবাচক হয়, তখন আমরা আরও বেশি করি। যখন তথ্যটি প্রবণতা দেখায় এবং সম্ভাব্য প্রবণতাটি নেতিবাচক হয়, তখন আমরা শূন্য করি। যখন প্রবণতা বিপরীত হয়, তখন আমরা সমতল করি।

সুতরাং, আমরা কিভাবে ট্রেন্ড এবং ট্রেন্ডের শক্তি নির্ধারণ করব? আসুন পিক এবং ডাইভারজেন্সের সংজ্ঞাটি পর্যালোচনা করি।

প্রথমত, স্বাভাবিক বন্টনের সংজ্ঞা দেখুন।

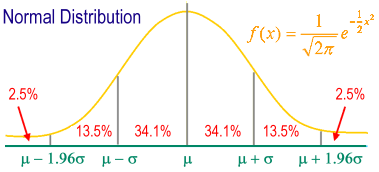

বন্টন (distribution): একটি বন্টন পরিস্থিতি যেখানে একটি ভেরিয়েবলের সমস্ত মানের সংখ্যাটি উপস্থিত হয়, যা ভেরিয়েবলের মানের জন্য অনুভূমিক অক্ষ এবং ভেরিয়েবলের জন্য ফ্রিকোয়েন্সি হিসাবে উপস্থাপিত হয়। সাধারণ বন্টন: এছাড়াও গাউসিয়ান বন্টন বলা হয়

স্ট্যান্ডার্ড স্ট্যান্ডার্ড ডিস্ট্রিবিউশন: গড় মান (mean) কেন্দ্রিক, স্ট্যান্ডার্ড ডিভিয়েশন (standard deviation) সমান্তরাল অক্ষের মৌলিক একক হিসাবে অঙ্কিত স্ট্যান্ডার্ড ডিস্ট্রিবিউশন গ্রাফ। ঘড়ির আকারের একটি সিমুলেটেড গ্রাফ।

m ± 1s সমগ্র নমুনা গোষ্ঠীর 68.26% ব্যক্তি রয়েছে।

m ± 2s সমগ্র নমুনা গোষ্ঠীর 95.44% ব্যক্তি রয়েছে।

m ± 3s সমগ্র নমুনা গোষ্ঠীর 99.74% ব্যক্তি ধারণ করে।

৯৫% ব্যক্তি m ± ১.৯৬s এর মধ্যে পড়ে।

৯৯% ব্যক্তি m ± ২.৫৮ সেকেন্ডের মধ্যে পড়ে।

পরিসংখ্যানশাস্ত্রে, কুর্তোসিস (Kurtosis) একটি বাস্তব সংখ্যার র্যান্ডম ভেরিয়েবলের সম্ভাব্যতা বন্টনের শিখর অবস্থাকে পরিমাপ করে। উচ্চ শিখর মানে হল যে পার্থক্যের বৃদ্ধি নিম্ন-ফ্রিকোয়েন্সির গড়ের চেয়ে বড় বা ছোট একটি চরম পার্থক্য দ্বারা সৃষ্ট।

পিক (ইংরেজিঃ peak, kurtosis), একটি পরিসংখ্যান যা একটি তথ্য সেট এর বন্টন বিন্যাসকে চিত্রিত করে। সাধারণ বন্টনের পিক 3। তাই আমরা পিককে 3 এর চেয়ে বড় বলি, যা দেখায় যে তথ্য বন্টনটি সাধারণ বন্টনের চেয়ে বেশি কেন্দ্রীভূত এবং সুসংগত। আমরা পিকের চেয়ে কম 3 টি প্লেন পিক হিসাবে দেখি, যা দেখায় যে তথ্য বন্টনটি ইতিবাচক বন্টনের চেয়ে মসৃণ। এখানে আমরা প্রকৃত পিকের মানকে 3 টি বাদ দেওয়ার পরে উল্লেখ করছি। আর্থিক বাজারে, 0 এর চেয়ে বড় পিকটি ট্রেন্ডহীন হিসাবে উপস্থাপিত হয় ((সাইডওয়ে মার্কেট) এবং 0 এর চেয়ে ছোট পিকটি ট্রেন্ডিং মার্কেট হিসাবে উপস্থাপিত হয় ((ট্রেন্ডিং মার্কেট)) ।

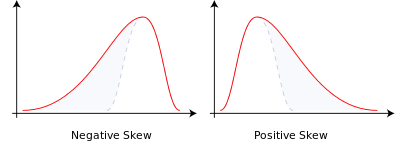

skewness একটি তথ্য বিন্যাস symmetry, বা একটি তথ্য বিন্যাস একটি সংখ্যা (মোড) অবস্থান। skewness 0 সমান একটি নিখুঁত symmetry। এই পরিসংখ্যান একইভাবে প্রয়োজন এবং স্বাভাবিক বিন্যাস তুলনা করা হয়ঃ skewness 0 বেশী দেখায় এবং স্বাভাবিক বিন্যাস তুলনায়, অ্যারে ডান দিকে ডানদিকে ডানদিকে এবং ডানদিকে ডানদিকে এবং ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ডানদিকে ড

সম্ভাব্যতা তত্ত্ব এবং পরিসংখ্যানশাস্ত্রে, বিচ্যুতি একটি বাস্তব সংখ্যক র্যান্ডম ভেরিয়েবলের সম্ভাব্যতা বন্টনের অসম্পূর্ণতা পরিমাপ করে। বিচ্যুতির মানগুলি ধনাত্মক হতে পারে, নেতিবাচক হতে পারে বা এমনকি সংজ্ঞায়িত করা যায় না। পরিমাণগতভাবে, বিচ্যুতি নেতিবাচক (নেতিবাচক বিচ্যুতি) এর অর্থ হ’ল সম্ভাব্যতা ঘনত্বের ফাংশনের বাম দিকের প্রান্তটি ডান দিকের চেয়ে দীর্ঘ এবং বেশিরভাগ মান (মধ্যম সহ) গড়ের ডানদিকে অবস্থিত।

এর মধ্যে দুটি প্রকার রয়েছেঃ

- নেগেটিভ বা বামপন্থীঃ বাম দিকে লেজ দীর্ঘ, ডান দিকে বিতরণ মূল কেন্দ্রিক।

- ডানপন্থী বা ডানপন্থী: ডানদিকে লেজ দীর্ঘ, বন্টন মূল বাম দিকে কেন্দ্রীভূত।

- যদি বন্টনটি সিমম্যাটিক হয়, তাহলে গড় মান = মধ্যম সংখ্যা, এবং বিচ্যুতি শূন্য (অতিরিক্তভাবে, যদি বন্টনটি একক শিখরীয় বন্টন হয়, তবে গড় মান = মধ্যম সংখ্যা = বহুবচন) ।

- তাই আমরা নিম্নলিখিত লেনদেনের নিয়ম তৈরি করেছিঃ যখন শীর্ষটি 0 এর চেয়ে কম হয় (বাজারটি ট্রেন্ডিংয়ে থাকে), বিচ্ছিন্নতা N এর চেয়ে বেশি হয় (প্রবণতা বৃদ্ধি পায়), বেশি করা; যখন শীর্ষটি 0 এর চেয়ে কম হয় (বাজারটি ট্রেন্ডিংয়ের মধ্যে থাকে), বিচ্ছিন্নতা M এর চেয়ে কম হয় (প্রবণতা হ্রাস পায়), shorted;

MATLAB সোর্সঃ আগ্রহীরা JS ভাষায় ট্রাই করতে পারেন।

input:ExitType(5) ;

input:NBarL(2),NBarS(2),TradeProfit(0.053),TradeStopLoss(0.023),ATRs_L(5.4),ATRs_S(10.9);

vars: IsBalanceDay(False),MP(0),PF(0),PL(0),HLRange(100);

inputs:Length(20),Trigger(3),UpSkew(3.4),DownSkew(2.2) ;

vars:KurtValue(0),SkewValue(0),BuyPoint(0),SellPoint(0);

MP = MarketPosition ;

if DAYofMonth(Date) > 14 and DAYofMonth(Date) < 22 and DAYofWeek(Date)= 3 then isBalanceDay = True else isBalanceDay =False ;

PF = AvgPrice*TradeProfit ;

PL = AvgPrice*TradeStopLoss ;

{计算峰度 }

KurtValue = Kurtosis(Close,Length) ;

{计算偏度}

SkewValue = Skew(Close,Length) ;

{ 峰度向下跌破 Trigger 线 ,建立买卖点 }

if KurtValue Cross under Trigger then Begin

BuyPoint = High 3;

SellPoint = Low-3;

end;

{ 偏度大于某数值后 ,趋势确认进场作多 }

if SkewValue > -UpSkew 2 then Buy next bar at BuyPoint stop ;

{ 偏度小于某数值后 ,趋势确认进场作空 }

if SkewValue < -DownSkew 2 then Sell next bar at SellPoint Stop ;

end;

if ExitType = 1 then SetStopLoss(PL * BigPointValue) ;

if ExitType = 2 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

end;

if ExitType = 3 then Begin

if MP > 0 and BarsSinceEntry = NBarL then ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then ExitShort next bar at Market ;

end;

if ExitType = 4 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

if MP > 0 and BarsSinceEntry = NBarL then {Sell } ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then {Buy} ExitShort next bar at Market ;

end;

if ExitType = 5 then Begin

{*******************************************************************

Description : ATR Trailing Stop Long Exit

Provided By : Omega Research, Inc. (c) Copyright 1999

********************************************************************}

{Inputs: ATRs_L(3);}

Variables: PosHigh(0), ATRVal_L(0);

ATRVal_L = AvgTrueRange(10) * ATRs_L;

If BarsSinceEntry = 0 Then PosHigh = High;

If MarketPosition = 1 Then Begin

If High > PosHigh Then PosHigh = High;

ExitLong ("ATR") Next Bar at PosHigh - ATRVal_L Stop;

End else ExitLong ("ATR eb") Next bar at High - ATRVal_L Stop;

{*******************************************************************

Description : ATR Trailing Stop Short Exit

Provided By : Omega Research, Inc. (c) Copyright 1999

******************************************************************}

{Inputs: ATRs_S(3);}

Variables: PosLow(0), ATRVal_S(0);

ATRVal_S = AvgTrueRange(10) * ATRs_S;

If BarsSinceEntry = 0 Then PosLow = Low;

If MarketPosition = -1 Then Begin

If Low < PosLow Then PosLow = Low;

ExitShort ("ATR_1") Next Bar at PosLow ATRVal_S Stop;

End else ExitShort ("ATR_1 eb") Next bar at Low ATRVal_S Stop;

end;

if IsBalanceDay then setExitonClose ;

Faruto এর ব্লগ থেকে পুনর্নির্দেশিত