খুচরা বিনিয়োগকারীরা কেন কম দামে কিনে বেশি দামে বিক্রি করে (বিপরীত)?

প্রারম্ভিক বাক্যঃ স্টক মার্কেটে কোন ধরণের "খুচরা মানসিকতা" রয়েছে? কীভাবে এড়ানো যায়? - আমার উত্তরটিতে আমি উল্লেখ করেছি যে খুচরা বিনিয়োগকারীরা সাধারণভাবে ক্রয়-বিক্রয়-বিক্রয় করার প্রবণতা রয়েছে। এটিও একটি মূলধারার দৃষ্টিভঙ্গি যা আচরণগত আর্থিক প্রমাণিত গবেষণায় প্রচলিত। এই প্রবণতাটির জন্য আমি এই উত্তরটিতে উল্লেখ করিনি। তাই এই প্রবণতার পিছনে সম্ভাব্য কারণগুলি নিয়ে এই নিবন্ধটি আলোচনা করা হয়েছে।

কিন্তু কেন, সে বিষয়ে আলোচনা করার আগে, আসুন জেনে নিই, খুচরা বিনিয়োগকারীরা কি সত্যিই 'বাজারি' বা 'বিক্রি' করছেন?

একাডেমিক সম্প্রদায়গুলি তাদের ক্রয়-বিক্রয় প্রবণতা পরিমাপ করার জন্য খুচরা বিনিয়োগকারীদের নেট ক্রয় / বিক্রয় ব্যবহার করে। ক্রয়-বিক্রয় প্রবণতা হ'লঃ শেয়ার বাজার নেমে যাওয়ার পরে খুচরা বিনিয়োগকারীরা নেট কিনে; শেয়ার বাজার উঠার পরে খুচরা বিনিয়োগকারীরা নেট বিক্রি করে। অনুরূপ পরিমাপের উপর ভিত্তি করে, গবেষকরা বিশ্বব্যাপী বিভিন্ন দেশের (মার্কিন যুক্তরাষ্ট্র, ফ্রান্স, সুইডেন, ফিনল্যান্ড, জাপান, দক্ষিণ কোরিয়া, অস্ট্রেলিয়া, চীন ইত্যাদি) খুচরা বিনিয়োগকারীদের বিনিয়োগের ডেটাতে এই ধরনের লেনদেনের প্রবণতা খুঁজে পেয়েছেন।

আরেকটি মজার বিষয় হল এই প্রবণতা বিনিয়োগকারীদের আর্থিক পরিশীলনের সাথে সম্পর্কিত বলে মনে হচ্ছে।

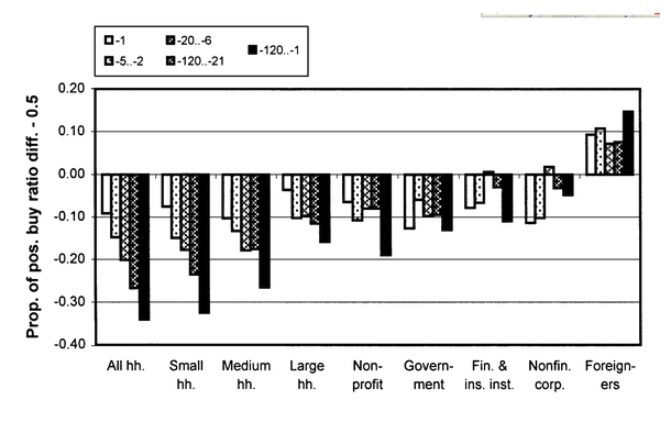

The investment behavior and performance of various investor types: a study of Finland's unique data set. ফিনল্যান্ডের অনন্য ডেটা সেটের বিনিয়োগের আচরণ এবং পারফরম্যান্সঃ একটি গবেষণা

চিত্রের বাম দিকে থাকা খুচরা বিনিয়োগকারীদের বিভিন্ন পরিমাণে ক্রয়-বিক্রয় করার প্রবণতা রয়েছে, এবং সম্পদ আকার বৃদ্ধির সাথে সাথে প্রবণতা হ্রাস পায়। ফিনল্যান্ডের শেয়ার বাজারে, নীচের ডানদিকে অবস্থিত বিদেশী বিনিয়োগকারীদের এই গ্রুপটি তুলনামূলকভাবে আরও বুদ্ধিমান বিনিয়োগকারী হিসাবে বিবেচিত হয়, এবং তারা ক্রয়-বিক্রয় করার প্রবণতা বেশি থাকে।

একইভাবে, চীনা বিনিয়োগকারীদের উপর ভিত্তি করে একটি গবেষণা, দ্য ট্রেডিং বিহেভিয়ার অফ ইনস্টিটিউশনস অ্যান্ড ইন্ডিভিজুয়ালস ইন চাইনিজ ইক্যুইটি মার্কেটস, খুচরা বিনিয়োগকারীরা বিপরীতমুখী, যখন তুলনামূলকভাবে আরও বুদ্ধিমান প্রতিষ্ঠান বিনিয়োগকারীরা গতিশীল।

অবশ্যই, একাডেমিক সম্প্রদায়েরও ভিন্ন মত আছে। UC Davis এর অধ্যাপক ব্র্যাড বাবার এবং UC Berkeley এর অধ্যাপক টেরান্স ওডিয়ান খুচরা বিনিয়োগকারীদের আচরণের সংক্ষিপ্ত বিবরণে বলেছেনঃ

খুচরা বিনিয়োগকারীদের কেন ক্রয়-বিক্রয় করার প্রবণতা রয়েছে তা নিয়ে ফিরে আসা। একাডেমিক দৃষ্টিভঙ্গি বারে বিনিয়োগকারীদের আচরণের প্রবণতা তাদের বাজারের প্রত্যাশা (Belief), বাজারের লেনদেনের প্রক্রিয়া (market structure/mechanism), বিনিয়োগকারীদের মনস্তাত্ত্বিক (psychological reasons) ইত্যাদির সাথে সম্পর্কিত।

-

১. বাজারের প্রতি বিনিয়োগকারীদের প্রত্যাশা

বিনিয়োগকারীর বিনিয়োগের আচরণটি বাজারের ভবিষ্যতের পরিবর্তনের প্রত্যাশার সাথে সম্পর্কিত হওয়া উচিত। যদি বিনিয়োগকারী মনে করেন যে ভবিষ্যতে শেয়ারের বাজার বাড়বে, তবে তার উচিত সেই শেয়ারটি কেনা বা রাখা। বিপরীতে, যদি বিনিয়োগকারী মনে করেন যে ভবিষ্যতে শেয়ারের বাজার কমবে, তবে তার উচিত শেয়ার বিক্রি করা।

সুতরাং, একটি প্রত্যাশা যা ক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক

এই যুক্তি যুক্তিসঙ্গত কিনা, খুচরা বিনিয়োগকারীরা কি এই প্রত্যাশা রাখেন?

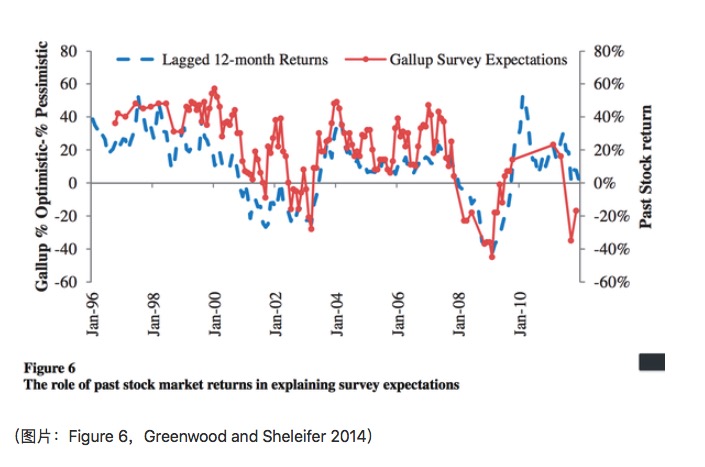

Greenwood and Shleifer (২০১৪) ৬ জন আমেরিকান বিনিয়োগকারীর সমীক্ষার উপর ভিত্তি করে সংগৃহীত তথ্য ব্যবহার করে আবিষ্কার করেছেন যে বিনিয়োগকারীরা এক্সট্রাপোলেটরদের মতোঃ তারা ভবিষ্যতের লাভকে অতীতের লাভের ধারাবাহিকতা হিসাবে বিবেচনা করে।

যেমন চিত্রটি দেখায়, গত ডিসেম্বরের রিটার্নের হার এবং গ্যালাপ সার্ভে ভিত্তিক প্রত্যাশা ইতিবাচকভাবে সম্পর্কিত, এবং নিবন্ধের রিটার্ন বিশ্লেষণটি ভবিষ্যতের উপার্জনের জন্য বিনিয়োগকারীদের প্রত্যাশা অতীতের উপার্জনের একটি ধারাবাহিকতা হিসাবে সমর্থন করে।

অবশ্যই, কোচরেন (২০১১) তার বক্তৃতায় উল্লেখ করেছেন যে তিনি আমেরিকান ফাইন্যান্সিয়াল অ্যাসোসিয়েশনের (এএফএ) সভাপতি নির্বাচিত হয়েছিলেন, জরিপ ভিত্তিক ডেটা বিনিয়োগকারীদের প্রত্যাশা সঠিকভাবে প্রতিফলিত করে না।

-

২. বাজারের লেনদেনের প্রক্রিয়া

দ্বিতীয় সম্ভাব্য কারণ হল এই প্রবণতা বাজার লেনদেনের প্রক্রিয়া দ্বারা প্রভাবিত হয়। খুচরা বিনিয়োগকারীরা সীমিত মূল্যের লিস্ট ব্যবহার করতে পছন্দ করে, এবং সীমিত মূল্যের লিস্টের লেনদেনের প্রক্রিয়াটি খুচরা বিনিয়োগকারীদের লেনদেনের লেনদেনের লেনদেনের লেনদেন করে।

সাধারণত, মূল্য হ্রাসের পরে সীমিত মূল্যের ক্রয়-বিক্রয় চুক্তি হয়, এবং মূল্য বৃদ্ধি হওয়ার পরে সীমিত মূল্যের বিক্রয় চুক্তি হয়। উদাহরণস্বরূপঃ

ask এর একককে দাম বাড়ার পর ট্রেড করতে হবে, এবং bid এর একককে দাম কমার পর ট্রেড করতে হবে।

এটি বিবেচনা করে যে খুচরা বিনিয়োগকারীরা অর্ডার বইয়ের ডেটা না থাকলে অর্ডার কৌশলগুলি আরও বেশি রক্ষণশীল হতে পারে, যেমন 116.55 এর বিডের জন্য বর্তমান মূল্যের তুলনায় 3.6 টিরও বেশি বিডের প্রয়োজন হয়। এই ধরনের বিডিং প্রক্রিয়াটি ক্রয়-বিক্রয় প্রবণতার কিছু অংশ ব্যাখ্যা করতে পারে।

Linnainmaa (2010) খুচরা বিনিয়োগকারীদের দ্বারা ব্যবহৃত ডেটা ব্যবহার করে ট্রেডিং প্রবণতার উপর ট্রেডিং মেশিনের প্রভাব কতটা উল্লেখযোগ্য? কমান্ডের মূল্য এবং বাজার মূল্য একক ব্যবহার করে বিশ্লেষণ করা হয়েছে। সবচেয়ে উল্লেখযোগ্য প্রভাবটি ট্রেডিংয়ের দিনটির প্রবণতা। এছাড়াও, তিনি দেখতে পেয়েছেন যে কম লেনদেনের স্টকগুলিতে লেনদেনের প্রবণতার উপর ব্যবস্থার প্রভাব স্পষ্ট। তবে লেনদেনের উচ্চতর স্টকগুলিতে, লেনদেনের ব্যবস্থার প্রভাব কেবল টি -1 এর মধ্যে উল্লেখযোগ্য।

এই ফলাফলটিও স্বতঃস্ফূর্ত, যেহেতু কম লেনদেনের স্টক, অর্ডার দেওয়ার কৌশলটি যত বেশি সংরক্ষণশীল হয় ততই অর্ডার থেকে লেনদেনের সময় উল্লেখযোগ্যভাবে বৃদ্ধি পায়, যা বিনিয়োগকারীদের ক্রয়-বিক্রয় প্রবণতাকে তুলনামূলকভাবে দীর্ঘ পর্যবেক্ষণের সময়কালে প্রতিফলিত করে। তবে এই ধরনের লেনদেনের প্রক্রিয়াটি গ্রিনব্ল্যাট এবং কেলোহারজু (২০০০) এর আবিষ্কারকে ব্যাখ্যা করতে পারে নাঃ এই প্রবণতা অতীতের দীর্ঘতর রিটার্নের পর্যবেক্ষণের সময়কালে আরও স্পষ্টভাবে প্রকাশিত হয় (চিত্র ১) । এমনকি নোকিয়ার মতো স্টকগুলি ফিনল্যান্ডের শেয়ার বাজারে লেনদেনের এক তৃতীয়াংশের জন্য দায়ী হলেও এই প্রবণতা এখনও খুব স্পষ্ট।

-

৩. বিনিয়োগকারী মনোবিজ্ঞান

আচরণগত ফিনান্সিংয়ের ক্ষেত্রে ডিসপোজিশন ইফেক্টের সাথে সম্পর্কিত, যা ক্রয়-বিক্রয় এবং বিক্রয়-বিক্রয় (কন্ট্রারিয়ান) এর সাথে সরাসরি সম্পর্কিত। ডিসপোজিশন ইফেক্টটি বিনিয়োগকারীদের দীর্ঘ সময়ের জন্য হ্রাসপ্রাপ্ত স্টক ধরে রাখার প্রবণতাকে বোঝায়, এবং খুব তাড়াতাড়ি বিক্রয়-বিক্রয় স্টক। ডিসপোজিশন ইফেক্টটি হ্রাস এবং উত্সাহের পরে বিক্রয় এবং অধিগ্রহণের আচরণের সাথে তুলনা করা হয়।

অন্যদিকে, ক্রয়-বিক্রয় ক্রিয়াকলাপটি খুচরা বিনিয়োগকারীদের অন্য প্রবণতার সাথে সম্পর্কিত হওয়া উচিত। খুচরা বিনিয়োগকারীরা লটারি-টাইপ স্টক কেনার প্রবণতা রাখে। এবং লটারি-টাইপ স্টকগুলি সম্ভবত অতীতের একটি সময়ের জন্য কম রিটার্ন দেয়, তাই ক্রয়-বিক্রয় ঘটনা তৈরি হয়।

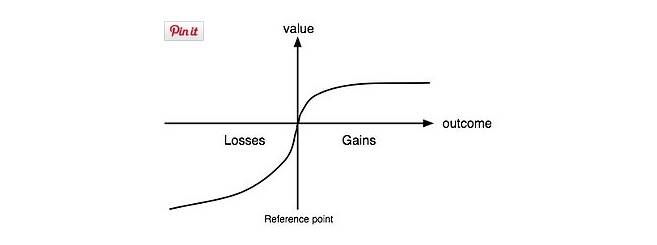

অবশ্যই আমরা কেবল একটি আচরণ দ্বারা অন্য আচরণ ব্যাখ্যা করা উচিত নয়। অর্থনীতিবিদরা সম্পর্কিত বিশ্লেষণটি ব্যবহারের ফাংশন এবং পছন্দগুলির বিশ্লেষণে ফিরে আসেন। ২০০২ সালে অর্থনীতিতে নোবেল পুরস্কার বিজয়ী কাহনেম্যান এবং মনোবিজ্ঞানী টিভার্স্কি ভবিষ্যত তত্ত্ব (Kahneman and Tverskey 1979) প্রস্তাব করেছেন। তারা মনে করেন যে সিদ্ধান্ত গ্রহণকারীদের ব্যবহারের ফাংশনটি এস-টাইপঃ

এটি একটি ব্যাখ্যা দেয় যে কেন বিনিয়োগকারীরা কখনও কখনও ক্ষতিগ্রস্থ স্টক ধরে রাখার বিষয়ে নিষ্ক্রিয়ভাবে আচরণ করে। একই সময়ে, কম সম্ভাব্যতার ইভেন্টগুলিতে সিদ্ধান্ত গ্রহণকারীদের দ্বারা প্রদর্শিত ঝুঁকি পছন্দ (ঝুঁকি খোঁজা) বিনিয়োগকারীদের লটারি স্টক কেনার জন্য একটি সম্ভাব্য কারণ দেয়। বিনিয়োগকারীরা লটারি স্টকগুলিতে বিনিয়োগের প্রত্যাশায় বিপুল পরিমাণ রিটার্ন পেতে পারে। এবং সম্ভবত এই বিনিয়োগকারীদের দ্বারা বিপুল পরিমাণে ফেরতের সম্ভাব্যতার বিষয়ে তাদের নিজস্ব মূল্যায়নগুলি বস্তুনিষ্ঠ সম্ভাব্যতার চেয়ে অনেক বেশি।

-

৪। অন্যান্য কারণ

ডেটা সেট এবং পরিমাপ পদ্ধতির ভিন্নতা সম্ভবত আরেকটি কারণ ব্যাখ্যা করে। এটি ব্যাখ্যা করে যে কেন কিছু গবেষণায় পরস্পরবিরোধী সিদ্ধান্ত নেওয়া হয়েছে।

-

ডেটা সেটের পার্থক্য

খুচরা বিনিয়োগকারীদের আচরণ সম্পর্কে একটি বাস্তবসম্মত গবেষণার জন্য একটি নির্দিষ্ট সংখ্যক খুচরা বিনিয়োগকারীদের একটি নির্দিষ্ট সময়ের মধ্যে লেনদেনের আচরণ, শেয়ারের সংখ্যা বিশ্লেষণ করা প্রয়োজন। এটি একটি খুব বিস্তারিত অ্যাকাউন্ট-স্তরের ডেটাসেট প্রয়োজন। আমি যদি সমস্ত বিনিয়োগকারীদের সমস্ত শেয়ার কমিশন, লেনদেন, শেয়ারের ডেটা থাকে তবে আমি কী আকর্ষণীয় পরিমাপ করব? - bh lin এর উত্তরটি একাডেমিকদের দ্বারা ব্যবহৃত বেশ কয়েকটি ডেটা উত্সের কথা উল্লেখ করেছে, যার মধ্যে রয়েছেঃ মধ্যস্থতাকারীদের দ্বারা সরবরাহিত ডেটা, এক্সচেঞ্জ দ্বারা সরবরাহিত ডেটা এবং কেন্দ্রীয় সুরক্ষা ডিপোজিটরি দ্বারা সরবরাহিত ডেটা। কিছু বিশ্লেষণকারী বিনিয়োগকারীদের প্রত্যাশার জন্য কয়েকটি সাধারণ জরিপ ব্যবহার করে, যেমনঃ

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

ইত্যাদি।

-

এখানে প্রাসঙ্গিক লেনদেনের তথ্য, সিএসডি-র ডেটা ব্যতীত প্রায় সমস্ত বিনিয়োগকারীকে কভার করতে পারে, অন্যান্য ডেটাতে কিছু নমুনা নির্বাচনের জন্য কিছু বিচ্যুতি অনিবার্য। উদাহরণস্বরূপ, কিছু মধ্যস্থতাকারীদের বেছে নেওয়া ব্যবহারকারী গোষ্ঠী সম্ভবত একটি নির্দিষ্ট বিনিয়োগের আকার, আয়ের স্তরের বিনিয়োগকারীদেরকে কেন্দ্র করে। এবং বিনিয়োগের আকার এবং আয়ের স্তর বিনিয়োগকারীদের বিচক্ষণতার সাথে সম্পর্কিত।

জরিপের তথ্য নিয়ে প্রশ্নগুলো। Cochrane (২০১১) এর আগে উল্লেখ করা হয়েছে যে জরিপের তথ্য নিয়ে প্রশ্নগুলো রয়েছে। জরিপের ফলাফলের উপর অনেকগুলি বিষয় প্রভাবিত হতে পারে। প্রথমত, জরিপ এবং ব্যবহৃত ভাষা জরিপকারীদের জরিপের প্রশ্নের বোঝার সাথে সম্পর্কিত; যেমন নির্বাচন, গণভোটের বিষয়ে জড়িত কিছু গবেষণায় দেখা গেছে যে বিভিন্ন প্রশ্নের পদ্ধতি নির্বাচনের ফলাফলকে প্রভাবিত করতে পারে। দ্বিতীয়ত, জরিপকারীদের বক্তব্য এবং তাদের সত্যিকারের ইচ্ছা প্রকাশের মধ্যে একটি বিচ্যুতি রয়েছে।

-

-

পর্যবেক্ষণের মধ্যে পার্থক্য

এখানে পর্যবেক্ষণের ব্যাপ্তি দুটি পরিমাপ গণনা জড়িত। প্রথমটি হল অতীতের রিটার্নের হারটি কতদিন ধরে আবৃত করা দরকার। দ্বিতীয়টি হল বিনিয়োগকারীদের আচরণের প্রবণতা কতদিন ভবিষ্যতে বিশ্লেষণ করা দরকার। অবশ্যই, অনেকগুলি প্রমাণিত নিবন্ধের ফলাফলগুলি যথেষ্ট সংখ্যক বিভিন্ন পর্যবেক্ষণের ব্যাপ্তির বিশ্লেষণের উপর ভিত্তি করে তৈরি করা হয়েছে। বিনিয়োগকারীদের আচরণের প্রবণতা ফিরে আসা এবং বিনিয়োগকারীদের বিনিয়োগের চক্রের সাথে সম্পর্কিত হওয়া কি আরও যুক্তিসঙ্গত হবে? প্রকৃতপক্ষে, খুচরা বিনিয়োগকারীদের বিনিয়োগের চক্রটি অনেক আলাদা, এবং বিভিন্ন বিনিয়োগের চক্রের বিনিয়োগকারীদের মধ্যে কীভাবে বিভিন্ন প্রবণতা এবং ট্রেডিং মডেল রয়েছে?

তথ্যসূত্রঃ

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

লেখকঃ বিহ লিন

লিঙ্কঃhttps://zhuanlan.zhihu.com/p/20307618

ছবি সৌজন্যে:

কপিরাইট লেখকের নিজস্ব। বাণিজ্যিক পুনর্ব্যবহারের জন্য লেখকের সাথে যোগাযোগ করুন, এবং অ-বাণিজ্যিক পুনর্ব্যবহারের জন্য উৎস উল্লেখ করুন।

- 1