শার্প রেশিও ০.৬, আমি কি এটা ছেড়ে দেব?

0

2802

0

2802

শার্প রেশিও ০.৬, আমি কি এটা ছেড়ে দেব?

আমরা একটি পরীক্ষা করি যা এই প্রশ্নটি ব্যাখ্যা করে। এই পরীক্ষাটি কয়েকটি মূল অনুমান দিয়ে শুরু হয়। আমাদের কাছে 20 টি ট্রেডিং সিগন্যাল রয়েছে যার বার্ষিক যৌগিক লাভের হার 8% এবং বার্ষিক শার্প অনুপাত 0.6। এই কৌশলটির জন্য সংকেতগুলি খুব বেশি উত্পাদনশীল নয়। এই ট্রেডিং সিগন্যালগুলি প্রতিদিন প্রেরণ করা হয়। এই কৌশলটি দশ বছর (প্রতিদিনের লেনদেন) চলতে থাকে, তবে তারপরে আমরা পরিসংখ্যানগুলি দেখাব যে পর্যবেক্ষণের নমুনাটি হ্রাস পেয়েছে। 500 বার পুনরাবৃত্তি করুন এবং সম্পর্কিত পরিসংখ্যানগুলি যেমন বার্ষিক যৌগিক লাভের হার এবং বার্ষিক শার্প অনুপাত বিতরণ করুন।

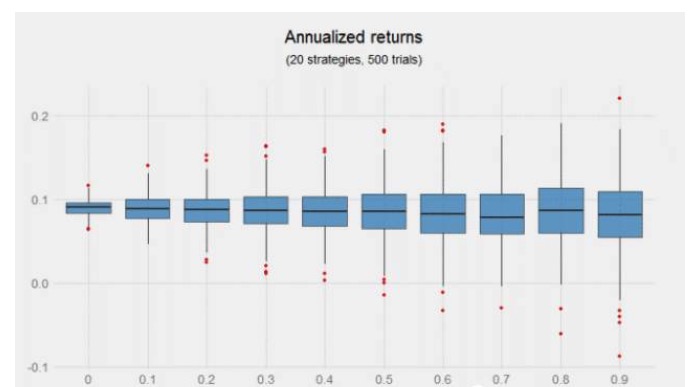

- ট্রেডিংয়ের একটি গুরুত্বপূর্ণ ইনপুট ভেরিয়েবল হল সংকেতগুলির মধ্যে সম্পর্ক। আমরা 0 থেকে 0.9 এর একটি সংশ্লিষ্ট ফ্যাক্টর অনুসারে একটি সিরিজ পরীক্ষা চালাই। পরীক্ষাটি লেনদেনের ব্যয়কে বিবেচনা করে না (কারণ আমরা কেবলমাত্র আপেক্ষিক ফলাফলের প্রতি আগ্রহী) এবং বার্ষিক পোর্টফোলিও রিটার্নের বিতরণটি প্রতিদিনের ভারসাম্য অনুসারে মূলত একই রকম।

কম সম্পর্কযুক্ত সংকেতগুলিকে একসাথে সংমিশ্রণ করা উপার্জন বাড়ায় না, তবে উপরের চিত্রটি কৌশলগুলি বাড়ানোর সম্ভাব্য সুবিধাগুলির ইঙ্গিত দেয়, বিশেষত যখন এই কৌশলগুলি সম্পর্কযুক্ত নয়। চিত্রের বাম অর্ধেক অংশে, অর্থাৎ 0 থেকে 0.4 এর মধ্যে সম্পর্কিত সহগ, আরও সংকীর্ণভাবে বিতরণ করা হয়েছে এবং পাঁচশত পরীক্ষার উপার্জন ইতিবাচক হয়েছে।

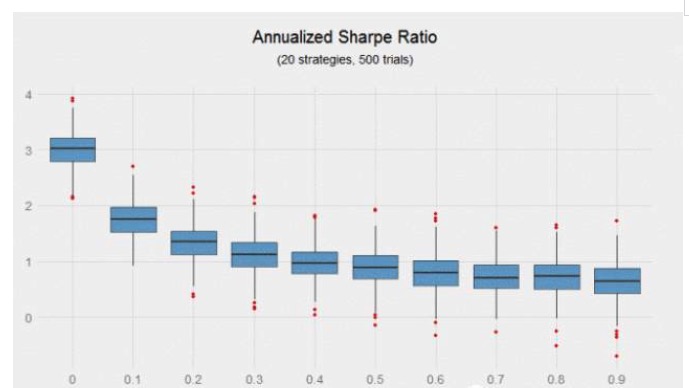

যখন শার্প অনুপাতটি ঝুঁকি-সংশোধিত মুনাফা পরিমাপ করার জন্য ব্যবহার করা হয়, তখন পরীক্ষার ফলাফল আরও স্পষ্ট হয়। 20 টি বার্ষিক শার্প অনুপাত 0.6 এবং একে অপরের সাথে সম্পর্কিত 0 এর কৌশলগত কাঠামোর সাথে একটি পোর্টফোলিও তৈরি করা হয়, যার বার্ষিক শার্প অনুপাত 3 হয়, যখন 20 টি বার্ষিক শার্প অনুপাত 0.6 এবং একে অপরের সাথে সম্পর্কিত 0.9 এর কৌশলগত কাঠামোর সাথে একটি পোর্টফোলিও তৈরি করা হয়, যার বার্ষিক শার্প অনুপাত 0.64 হয়, প্রথমটি পরের তুলনায় 370% বেশি উপার্জন করে।

উপরের চিত্রটি লক্ষ্য করা যায় যে কৌশলটির প্রাসঙ্গিকতা বাড়ার সাথে সাথে শার্পের অনুপাতটি দ্রুত হ্রাস পেয়েছে। প্রাসঙ্গিক সহগ 0 থেকে 0.2 এ বৃদ্ধি পেয়েছে, শার্পের অনুপাত 56% কমেছে।

এমনকি একটি উচ্চ শার্প রেট, এই পোর্টফোলিও কৌশল প্রায় 50000 ট্রেডিং সংকেত আছে, শূন্য-সম্পর্কিত পোর্টফোলিওর শার্প রেট পার্থক্য এখনও বিস্ময়কর। একটি ভাগ্যবান বিনিয়োগকারী একটি 3.5 শার্প রেট পেতে পারে (যা একজনকে কোটিপতি হতে পারে) এবং একই পোর্টফোলিও ধারণকারী দুর্ভাগ্যজনক বিনিয়োগকারী শুধুমাত্র একটি 2.5 শার্প রেট পেতে পারে। এমনকি উচ্চ শার্প রেট পোর্টফোলিওর ক্ষেত্রেও, ভাগ্য একটি গুরুত্বপূর্ণ ভূমিকা পালন করে।

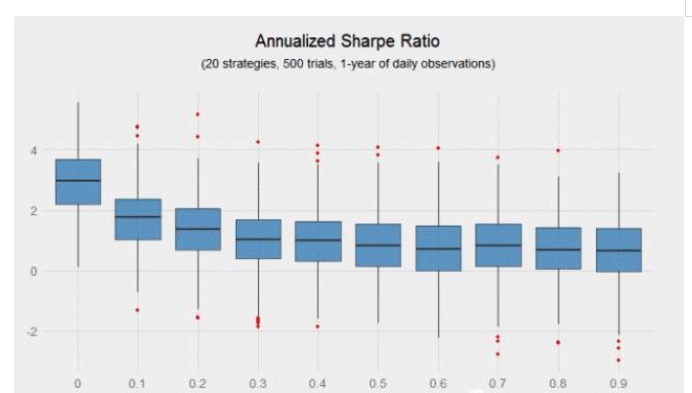

স্পষ্টতই, যত বেশি পর্যবেক্ষণের নমুনা, সীমানা তত স্পষ্ট হয়। যদি একজন বিনিয়োগকারী দশকের পরিবর্তে এক বছরের পর্যবেক্ষণের নমুনা গ্রহণ করে তবে কী হবে? নীচের চিত্রটি দেখায় যে প্রাসঙ্গিকতা বাড়ার সাথে সাথে শার্পের অনুপাতের পার্থক্যটি সূচকীয়ভাবে বৃদ্ধি পায়) 5000 টি লেনদেন সত্ত্বেও, বেশিরভাগ পোর্টফোলিওর মধ্যে এলোমেলো ভাগ্য উপাদান রয়েছে।

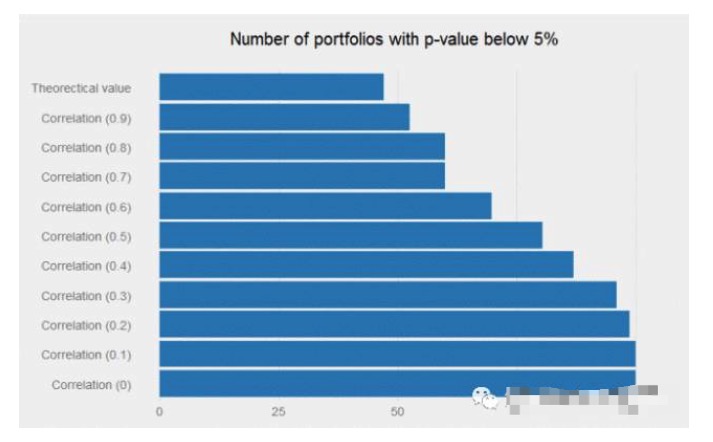

যদি আমরা উপরের ১০,০০০টি কৌশলকে এককভাবে মডেল করি, তাহলে কত শতাংশ p-এর মান ৫% এর নিচে থাকে? উত্তরটি ৪৮% এর কাছাকাছি, যা সম্ভবত বেশিরভাগ গবেষককে এই ধরনের একটি দৈনন্দিন কৌশল পরিত্যাগ করতে বাধ্য করবে (অর্থাৎ, বার্ষিক শার্প অনুপাত ০.৬ এর কৌশল) । তবে, যদি সংকেতের মধ্যে সম্পর্ক যথেষ্ট কম থাকে, তবে এই দুর্বল সংকেতগুলিকে একত্রিত করা অলৌকিক কাজ করতে পারে, এবং সমন্বয়টির রিটার্নফ্লো অত্যন্ত উল্লেখযোগ্য হয়ে ওঠে। সমস্ত শূন্য-সম্পর্কিত পোর্টফোলিওর p-এর মান ৫% এর নিচে থাকে।

একটি বার্ষিক শার্প অনুপাত 0.6 এর কৌশলটি ট্রেডিংয়ে কোনও আকর্ষণীয়তা না থাকার কারণে গবেষকদের দ্বারা বাদ দেওয়া হতে পারে। তবে যদি এটির বিদ্যমান সংকেতগুলির মধ্যে সঠিক (অর্থাৎ কম) সম্পর্ক থাকে তবে এটি পোর্টফোলিওর মান বাড়িয়ে তুলতে পারে।

এই প্রবন্ধটি নতুন কোন বিষয়ের উপর আলোকপাত করে না, কারণ বিচ্ছিন্ন বিনিয়োগের সুবিধাগুলি বিনিয়োগের ক্ষেত্রে সুপরিচিত। তবে এটি আপনাকে বার্ষিক শার্প অনুপাত 0.6 এর কৌশলটি অপ্রয়োজনীয়ভাবে পরিত্যাগ করার বিষয়ে স্মরণ করিয়ে দেয়। সম্ভবত আপনি এটিকে আপনার বিদ্যমান কৌশল পোর্টফোলিওতে যুক্ত করতে পারেন, যা পোর্টফোলিওটির তরলতা হ্রাস করে এবং মোট আয় বাড়ানোর জন্য আরও বেশি লিভারেজ ব্যবহারের অনুমতি দেয়।

পুনর্নির্দেশিত হয়েছে Private Workshop থেকে