ভূমিকা

কেন এই কোর্সটি পড়বেন?

এই কোর্স অধ্যয়নের সুবিধা কি? প্রথমত, এই কোর্সটি জাভাস্ক্রিপ্ট এবং পাইথন প্রোগ্রামিং ভাষার উপর ভিত্তি করে তৈরি করা হয়েছে। পরিমাণগত ট্রেডিং হল একটি উদীয়মান শিল্প যা বর্তমানে দ্রুত বিকাশের পর্যায়ে রয়েছে এবং প্রতিভার জন্য প্রচুর চাহিদা রয়েছে।

এই কোর্সের পদ্ধতিগত অধ্যয়নের মাধ্যমে, আপনি যদি একজন ছাত্র হন যে পরিমাণগত ট্রেডিং এর ক্ষেত্রে প্রবেশ করতে চান, তাহলে এটি আপনার জন্য সহায়ক হবে বা ফিউচার ইনভেস্টমেন্ট উত্সাহী, তারপর পরিমাণগত ট্রেডিং আপনার বিষয়ভিত্তিক ট্রেডিংকে সম্পূর্ণভাবে সহায়তা করতে পারে ট্রেডিং কৌশলগুলি বিকাশ করে, আপনি আর্থিক বাজারে লাভ অর্জন করতে পারেন এবং আপনার বিনিয়োগ এবং আর্থিক ব্যবস্থাপনার চ্যানেল এবং প্ল্যাটফর্মগুলিকে প্রসারিত করতে পারেন৷

তার আগে, আমাকে আমার ব্যক্তিগত ট্রেডিং অভিজ্ঞতা সম্পর্কে কথা বলতে দিন আমি একজন আর্থিক প্রধান নই, কিন্তু একটি পরিসংখ্যান প্রধান। আমি প্রথমে সাবজেক্টিভ স্টক ট্রেডিং করা শুরু করি যখন আমি একজন ছাত্র ছিলাম, ঘটনাক্রমে, আমি মূলত স্ট্র্যাটেজি রিসার্চ এবং স্ট্র্যাটেজি ডেভেলপমেন্টের জন্য দেশীয় প্রাইভেট ইক্যুইটি ফান্ডের জন্য একটি পরিমাণগত ট্রেডিং অনুশীলনকারী হয়েছিলাম।

ট্রেডিং সার্কেলে, আমি দশ বছরেরও বেশি সময় ধরে বিভিন্ন ধরনের কৌশল তৈরি করছি। আমার বিনিয়োগ দর্শন হল: সব কিছুর উপরে ঝুঁকি নিয়ন্ত্রণ এবং পরম আয়ের উপর ফোকাস করুন। আমাদের কোর্সের শিরোনাম হল: Quantitative Trading থেকে Asset Management - CTA Strategy Development for Absolute Return.

১. ফিউচার সিটিএ কৌশল ব্যবহার করে অর্থ উপার্জনের যুক্তি

1.1 ফিউচার CTA বোঝা

কিছু মানুষ একটি CTA কি একটি CTA আসলে কি জিজ্ঞাসা করতে পারে? CTA কে বিদেশে একটি পণ্য বাণিজ্য উপদেষ্টা বলা হয় এবং সাধারণত দেশে বিনিয়োগ ব্যবস্থাপক বলা হয়। প্রথাগত CTA বিনিয়োগকারীদের তহবিল পুল করে, পেশাদার বিনিয়োগ প্রতিষ্ঠানের কাছে তাদের অর্পণ করে এবং অবশেষে ট্রেডিং উপদেষ্টাদের (অর্থাৎ CTA) মাধ্যমে স্টক ইনডেক্স ফিউচার, কমোডিটি ফিউচার এবং ট্রেজারি বন্ড ফিউচারে বিনিয়োগ করে।

কিন্তু প্রকৃতপক্ষে, বিশ্বব্যাপী ফিউচার মার্কেটের বিকাশ এবং বৃদ্ধি অব্যাহত থাকায়, CTA-এর ধারণাটিও ক্রমাগত প্রসারিত হচ্ছে এবং এর পরিধি ঐতিহ্যগত ফিউচারের চেয়ে অনেক বেশি বিস্তৃত। এটি শুধুমাত্র ফিউচার মার্কেটে বিনিয়োগ করতে পারে না, বরং সুদের হারের বাজার, স্টক মার্কেট, বৈদেশিক মুদ্রার বাজার, বিকল্প বাজার ইত্যাদিতেও বিনিয়োগ করতে পারে৷ যতক্ষণ না এই পণ্যটির একটি নির্দিষ্ট পরিমাণ ঐতিহাসিক ডেটা থাকে, ততক্ষণ সংশ্লিষ্ট CTA কৌশল তৈরি করা যেতে পারে৷ এই ঐতিহাসিক তথ্যের উপর ভিত্তি করে।

1980-এর দশকের শুরুতে, ইলেকট্রনিক ট্রেডিং প্রযুক্তি তখনও পরিপক্ক হয়নি, বেশিরভাগ ব্যবসায়ীরা উইলিয়াম ইন্ডিকেটর, কেডিজে, আরএসআই, এমএসিডি এবং সিসিআই-এর মতো প্রযুক্তিগত সূচকগুলিকে ম্যানুয়ালি অঙ্কন করে পণ্যের ভবিষ্যৎ প্রবণতা বিচার করেছিলেন। পরে, ব্যবসায়ীরা গ্রাহকদের তাদের সম্পদ পরিচালনা করতে সহায়তা করার জন্য বিশেষ CTA তহবিল স্থাপন করে। 1980 এর দশকে ইলেকট্রনিক ট্রেডিং জনপ্রিয় হওয়ার আগ পর্যন্ত সত্যিকার অর্থে CTA তহবিল উপস্থিত হতে শুরু করে।

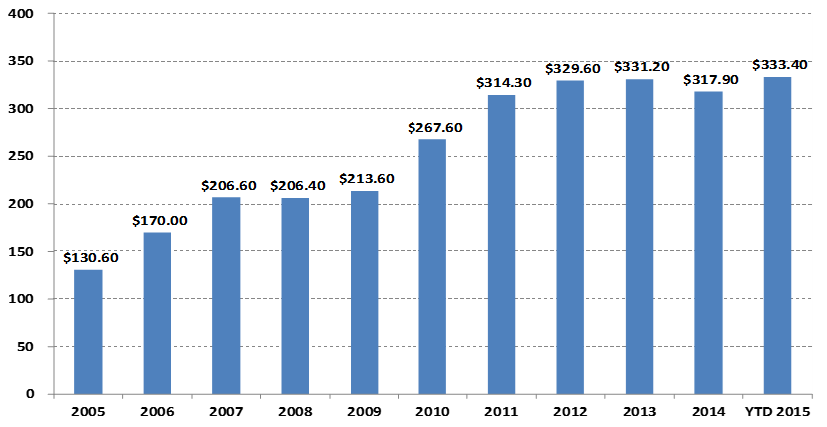

CTA তহবিল ব্যবস্থাপনা স্কেলে পরিবর্তন

ইউনিট: বিলিয়ন মার্কিন ডলার

উপরের ছবিটির দিকে তাকালে, বিশেষ করে পরিমাণগত লেনদেনের উত্থানের সাথে, বিশ্বব্যাপী CTA তহবিলের স্কেল 2005 সালে US$130.6 বিলিয়ন থেকে 2015 সালে US$300 বিলিয়নের বেশি হয়েছে। এবং CTA কৌশলটি বিশ্বব্যাপী হেজ ফান্ডের আরও মূলধারার বিনিয়োগ কৌশলগুলির মধ্যে একটি হয়ে উঠেছে।

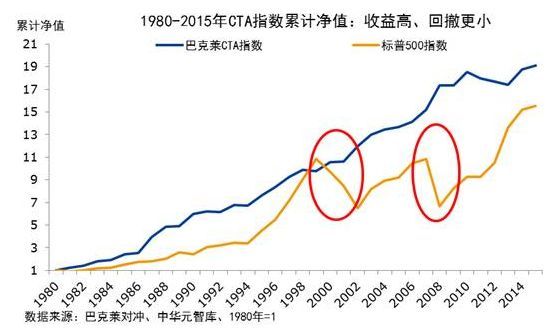

স্কেল হিসাবে একই সময়ে যা বৃদ্ধি পায় তা হল নীচের চিত্রে বারাক CTA সূচকের দিকে নজর দেওয়া হল বিশ্বব্যাপী পণ্য ব্যবসায়িক উপদেষ্টাদের জন্য একটি প্রতিনিধিত্বমূলক শিল্পের মানদণ্ড৷ 1979 এর শেষ থেকে 2016 এর শেষ পর্যন্ত, বারাক CTA ফান্ড সূচকের ক্রমবর্ধমান রিটার্ন 28.95 গুণ বেশি ছিল, যার বার্ষিক রিটার্ন 9.59%, একটি শার্প অনুপাত 0.37 এবং সর্বাধিক 15.66% ড্রডাউন ছিল।

কারণ সম্পদ বরাদ্দ পোর্টফোলিওতে, CTA কৌশলগুলি সাধারণত অন্যান্য কৌশলগুলির সাথে অত্যন্ত কম সম্পর্ক বজায় রাখে। নীচের চিত্রে লাল বৃত্তে দেখানো হয়েছে, 2000 থেকে 2002 সাল পর্যন্ত বিশ্বব্যাপী স্টক বিয়ার মার্কেট এবং 2008 সালে বিশ্বব্যাপী সাবপ্রাইম মর্টগেজ সংকটের সময়, বারাক CTA ফান্ড সূচক শুধুমাত্র পতনই করেনি বরং ইতিবাচক রিটার্নও অর্জন করেছে স্টক মার্কেট এবং বন্ড মার্কেট, CTA শক্তিশালী আয় প্রদান করতে পারে। উপরন্তু, আমরা এটাও দেখতে পাচ্ছি যে 1980 সাল থেকে বার্কলেস কমোডিটি CTA সূচকের লাভ সবসময় S&P 500 এর থেকে বেশি এবং রিট্রেসমেন্ট S&P 500 এর থেকে অনেক কম।

আমার দেশে সিটিএ-এর বিকাশ গত এক দশকেই হয়েছে, কিন্তু এর গতি খুবই শক্তিশালী। এর বেশিরভাগই দেশীয় পণ্য ফিউচারের তুলনামূলকভাবে উন্মুক্ত ট্রেডিং পরিবেশ, কম ট্রেডিং মূলধন থ্রেশহোল্ড, মার্জিন সিস্টেম যা দীর্ঘ এবং সংক্ষিপ্ত দুটিকে অনুমতি দেয় তার কারণে। -ওয়ে ট্রেডিং, এবং কম লেনদেন ফি। , এক্সচেঞ্জের প্রযুক্তিগত স্থাপত্য স্টকের তুলনায় আরও উন্নত এবং সিস্টেমে ট্রেড করা সহজ, ইত্যাদি।

2010 সাল থেকে, CTA তহবিল প্রধানত প্রাইভেট ইকুইটি ফান্ডের আকারে বিদ্যমান। অভ্যন্তরীণ নীতিগুলি ধীরে ধীরে বিশেষ তহবিল অ্যাকাউন্টগুলির বিনিয়োগের সুযোগ উন্মুক্ত করে, CTA তহবিলগুলি বিশেষ তহবিল অ্যাকাউন্টের আকারে বিদ্যমান হতে শুরু করে এর আরও স্বচ্ছ এবং খোলা অপারেশন পদ্ধতি আরও বিনিয়োগকারীদের সম্পদ বরাদ্দ করার জন্য একটি প্রয়োজনীয় হাতিয়ার হয়ে উঠেছে।

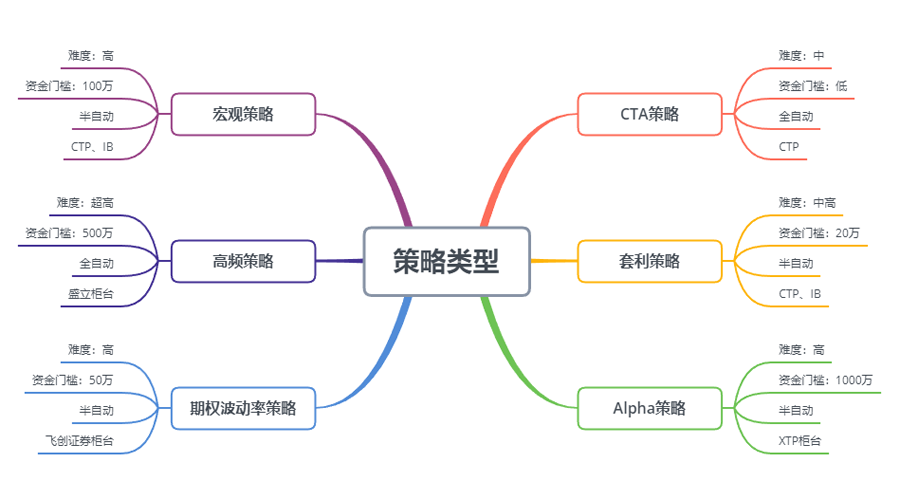

উপরের চিত্রে যেমন দেখানো হয়েছে, অন্যান্য ট্রেডিং কৌশলগুলির তুলনায়, CTA কৌশলটি স্বতন্ত্র ব্যবসায়ীদের জন্য আরও উপযুক্ত, প্রবেশের সহজতা, মূলধন থ্রেশহোল্ড, ট্রেডিং কৌশল কার্যকর করার পদ্ধতি এবং API ডকিং নির্বিশেষে। ডোমেস্টিক ফিউচার কন্ট্রাক্ট খুব ছোট, উদাহরণস্বরূপ, এক হাতের ভুট্টা বা সয়াবিন খাবার প্রায় কোন আর্থিক থ্রেশহোল্ড ছাড়াই কেনা যায়, কারণ কিছু CTA কৌশল প্রথাগত প্রযুক্তিগত বিশ্লেষণ থেকে আসে অন্যান্য কৌশলের তুলনায় বাণিজ্য।

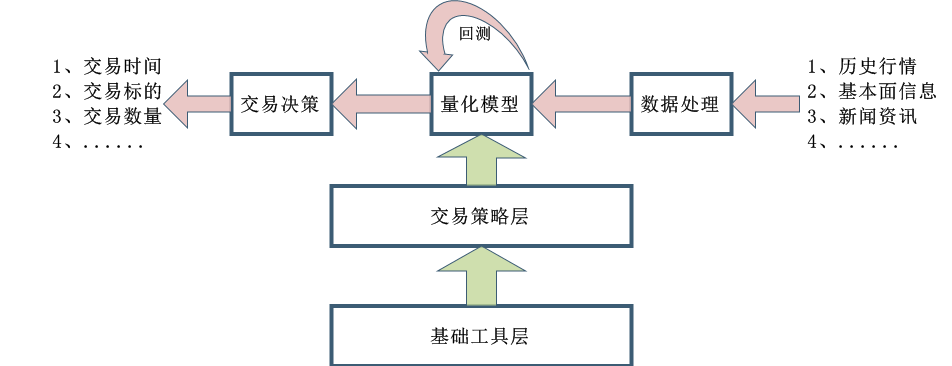

CTA কৌশলের নকশা প্রক্রিয়াও তুলনামূলকভাবে সহজ, এবং তারপরে পরিমাণগত মডেলে ইনপুট করা হয় গাণিতিক মডেলিং, প্রোগ্রামিং ডিজাইন এবং ট্রেডিং সিগন্যাল দ্বারা তৈরি করা হয় এই তথ্যের গণনা এবং বিশ্লেষণের মাধ্যমে। অবশ্যই, প্রকৃত উন্নয়নে, এটি উপরের ছবির মতো সহজ নয়।

1.2 ফিউচার CTA কৌশল প্রকার

ট্রেডিং কৌশলের দৃষ্টিকোণ থেকে, CTA কৌশলগুলিও বৈচিত্র্যময়: এটি একটি প্রবণতা কৌশল বা একটি সালিশি কৌশল হতে পারে একটি বৃহৎ চক্রের একটি দীর্ঘমেয়াদী কৌশল বা একটি স্বল্পমেয়াদী ইন্ট্রাডে কৌশল হতে পারে; টেকনিক্যাল অ্যানালাইসিস বা সারফেস অ্যানালাইসিস বিষয়ভিত্তিক ট্রেডিং বা পদ্ধতিগত ট্রেডিং হতে পারে।

CTA কৌশলগুলির বিভিন্ন শ্রেণীবিভাগের পদ্ধতি রয়েছে ট্রেডিং পদ্ধতি অনুসারে, সেগুলিকে বিভক্ত করা যেতে পারে: বিদেশী CTA কৌশলগুলির বিকাশ তুলনামূলকভাবে উন্নত এবং পদ্ধতিগত ট্রেডিংয়ের CTA কৌশল 100% এর কাছাকাছি। বিশ্লেষণ পদ্ধতি অনুসারে, এটিকে ভাগ করা যায়: মৌলিক বিশ্লেষণ এবং প্রযুক্তিগত বিশ্লেষণ। আয়ের উৎস অনুসারে, একে ভাগ করা যায়: ট্রেন্ড ট্রেডিং এবং শক ট্রেডিং।

সামগ্রিকভাবে, CTA কৌশলগুলি সমগ্র ট্রেডিং বাজারের প্রায় 70%, ট্রেন্ড কৌশলগুলি প্রায় 70%, মানে প্রত্যাবর্তন কৌশলগুলি প্রায় 25% এবং কাউন্টার-ট্রেন্ড বা ট্রেন্ড রিভার্সালগুলি প্রায় 5% অ্যাকাউন্ট করে৷ তাদের মধ্যে, সবচেয়ে বড় অনুপাত সহ প্রবণতা কৌশলকে ভাগ করা যেতে পারে: উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং, ইন্ট্রাডে ট্রেডিং, মধ্য- এবং স্বল্প-মেয়াদী ট্রেডিং এবং অবস্থানের সময়কাল অনুসারে মধ্য- এবং দীর্ঘমেয়াদী ট্রেডিং।

উচ্চ ফ্রিকোয়েন্সি বাজার তৈরির কৌশল

বাজারে বর্তমানে দুটি মূলধারার উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং কৌশল রয়েছে, একটি হল উচ্চ-ফ্রিকোয়েন্সি বাজার তৈরির কৌশল এবং অন্যটি হল উচ্চ-ফ্রিকোয়েন্সি আরবিট্রেজ কৌশল। মার্কেট মেকিং স্ট্র্যাটেজি হল ট্রেডিং মার্কেটে লিকুইডিটি প্রদান করা অর্থাৎ মার্কেট মেকারের সাথে ট্রেডিং মার্কেটে কেউ যদি কিনতে বা বিক্রি করতে চায় তাহলে মার্কেট মেকারকে নিশ্চিত করতে হবে যে তার অর্ডার সম্পূর্ণ করা যাবে। যদি বাজারে অপর্যাপ্ত তারল্য না থাকে এবং অর্ডারটি সম্পূর্ণ করা না যায়, তাহলে বাজার প্রস্তুতকারককে অবশ্যই অন্য লোকের কাউন্টারপার্টি অর্ডার কিনতে বা বিক্রি করতে হবে।

উচ্চ ফ্রিকোয়েন্সি আরবিট্রেজ কৌশল

উচ্চ-ফ্রিকোয়েন্সি আরবিট্রেজ হল দুটি অত্যন্ত পারস্পরিক সম্পর্কযুক্ত স্টক বা ETF এবং ETF সংমিশ্রণ। ETF কীভাবে গণনা করা হয় তার উপর নির্ভর করে, প্রত্যাশিত ETF মূল্য গণনা করতে একই পদ্ধতি ব্যবহার করা যেতে পারে। ETF সূচক মূল্য ETF প্রত্যাশিত মূল্য থেকে বিয়োগ করা যেতে পারে, এবং একটি মূল্যের পার্থক্য সাধারণত, যদি দামের পার্থক্য উপরের এবং নীচের চ্যানেলের মধ্যে চলে যায়, তাহলে আপনি এই মূল্যে ট্রেড করতে পারেন৷ পার্থক্য, মূল্যের পার্থক্যের রিটার্নের জন্য অপেক্ষা করুন এবং এটি থেকে মুনাফা অর্জন করুন।

ইন্ট্রাডে কৌশল

আপনি যদি আক্ষরিক অর্থ অনুসরণ করেন, যতক্ষণ পজিশনটি রাতারাতি ধরে না রাখা হয়, এটিকে একটি ইন্ট্রাডে ট্রেডিং কৌশল বলা যেতে পারে। ইন্ট্রাডে ট্রেডিং এর স্বল্প হোল্ডিং পিরিয়ডের কারণে, আপনি সাধারণত বাজারে প্রবেশ করার সাথে সাথেই লাভ করতে পারবেন না, তাই আপনি দ্রুত বাজার ছেড়ে চলে যান। অতএব, এই ট্রেডিং পদ্ধতি কম বাজার ঝুঁকি সাপেক্ষে. যাইহোক, যেহেতু অল্প সময়ের মধ্যে বাজার দ্রুত পরিবর্তিত হয়, তাই ইন্ট্রাডে কৌশলগুলি সাধারণত ব্যবসায়ীদের জন্য উচ্চতর প্রয়োজনীয়তা থাকে।

মধ্যম ও দীর্ঘমেয়াদী কৌশল

তাত্ত্বিকভাবে, হোল্ডিং পিরিয়ড যত বেশি হবে, কৌশলের ক্ষমতা তত বেশি হবে এবং ঝুঁকি-রিটার্ন অনুপাত তত কম হবে। বিশেষ করে প্রাতিষ্ঠানিক ট্রেডিংয়ে, যেহেতু স্বল্পমেয়াদী কৌশলের ক্ষমতা সীমিত এবং বৃহৎ তহবিল অল্প সময়ের মধ্যে বাজারে প্রবেশ বা প্রস্থান করতে পারে না, আরও মধ্যম এবং দীর্ঘমেয়াদী কৌশল বরাদ্দ করা হবে। সাধারণত হোল্ডিং পিরিয়ড বেশ কয়েক দিন, মাস বা এমনকি আরও বেশি হয়।

CTA কৌশল ডেটা

সাধারণভাবে, CTA কৌশলগুলি মিনিট, ঘন্টা এবং দৈনিক ডেটার মধ্যে রয়েছে: খোলার মূল্য, সর্বনিম্ন মূল্য, ক্লোজিং প্রাইস, ট্রেডিং ভলিউম, ইত্যাদি , গভীর তথ্য যেমন ক্রয় মূল্য, বিক্রয় মূল্য, ক্রয় ভলিউম, এবং L2 ডেটাতে বিক্রয় ভলিউম।

যখন CTA কৌশলগুলির মৌলিক ধারণাগুলির কথা আসে, তখন আমরা প্রথমেই যে বিষয়টির কথা ভাবি তা হল ঐতিহ্যবাহী প্রযুক্তিগত সূচক, কারণ এই বিষয়ে আরও বেশি পাবলিক রেফারেন্স উপকরণ রয়েছে, যুক্তি সাধারণত সহজ হয় এবং তাদের বেশিরভাগই পরিসংখ্যানগত নীতির উপর ভিত্তি করে তৈরি। উদাহরণস্বরূপ, বিভিন্ন প্রযুক্তিগত সূচক যার সাথে সকলেই পরিচিত: MA, SMA, EMA, MACD, KDJ, RSI, BOLL, W&R, DMI, ATR, SAR, BIAS, OBV, ইত্যাদি।

এছাড়াও বাজারে কিছু ক্লাসিক ট্রেডিং মডেল রয়েছে যা রেফারেন্স এবং উন্নত করার জন্য ব্যবহার করা যেতে পারে, যার মধ্যে রয়েছে: মাল্টি-মুভিং এভারেজ কম্বিনেশন, ডুয়ালথ্রাস্ট, আর-ব্রেকার, টার্টল ট্রেডিং পদ্ধতি, গ্রিড ট্রেডিং পদ্ধতি ইত্যাদি।

উপরোক্ত সবকটি ট্রেডিং কৌশল হল ঐতিহ্যগত প্রযুক্তিগত বিশ্লেষণের উপর ভিত্তি করে, ঐতিহাসিক ডেটা এবং সঠিক ট্রেডিং ধারণার উপর ভিত্তি করে ফ্যাক্টর বা ক্রয়-বিক্রয়ের শর্তগুলি বের করা এবং ধরে নেওয়া যে এই প্যাটার্নটি বাজারে এখনও বিদ্যমান থাকবে। অবশেষে, কোড ব্যবহার করুন ট্রেডিং কৌশল প্রয়োগ করুন এবং সম্পূর্ণ স্বয়ংক্রিয়ভাবে ব্যবসা করুন। একটি অবস্থান খোলা, লাভ নেওয়া, ক্ষতি বন্ধ করা, একটি অবস্থান যোগ করা, একটি অবস্থান হ্রাস করা ইত্যাদির জন্য সাধারণত ম্যানুয়াল হস্তক্ষেপের প্রয়োজন হয় না। প্রকৃতপক্ষে, এটি একটি তাড়া-আপ এবং হত্যা-ডাউন কৌশল যা মূল্য সময় সিরিজে একটি ইতিবাচক সহগের সাথে স্বয়ংক্রিয় সম্পর্ক সম্পর্ক ব্যবহার করে।

CTA কৌশলের সবচেয়ে বড় সুবিধা হল বর্তমান বাজারের বৃদ্ধি বা পতন যাই হোক না কেন, বিশেষ করে যখন বাজার দ্রুত ষাঁড় থেকে ভালুকের দিকে পরিবর্তিত হয়, বা বাজারের প্রবণতা স্পষ্টতই মসৃণ হয়, এই কৌশলটির সুবিধা হল। সংক্ষেপে, একটি প্রবণতা আছে. যাইহোক, যদি বাজার একটি অস্থির বাজারে থাকে, বা প্রবণতা সুস্পষ্ট না হয়, এই কৌশলটি হতে পারে একটি উচ্চ পয়েন্টে কেনা এবং একটি নিম্ন পয়েন্টে বিক্রি করা, ক্রমাগত লোকসান বন্ধ করার জন্য পিছিয়ে যাওয়া।

1.3 ফিউচার CTA কৌশলের লাভের নীতি

যে কারণে ফিউচার CTA কৌশল অর্থ উপার্জন করতে পারে তা হল প্রধানত নিম্নলিখিত বিষয়গুলির কারণে:

- মূল্য প্রবণতা প্রতিফলিত হয় এবং সর্বদা একটি প্রবণতায় চলতে থাকে। বিনিয়োগকারীরা যখন মূল্য বৃদ্ধি লক্ষ্য করেন, তখন তারা প্রবণতা অনুসরণ করে কিনবেন, যার ফলে দাম আরও বাড়বে। দাম কমার ক্ষেত্রেও একই কথা। যেহেতু বিনিয়োগকারীদের অযৌক্তিক আচরণ করার প্রবণতা রয়েছে, তাই কখনও কখনও আমরা দেখতে পাব যে দাম যখন বেড়ে যায় তখন হাস্যকরভাবে বেড়ে যায় এবং যখন তারা পড়ে তখন হাস্যকরভাবে পড়ে।

- লাভ এবং ক্ষতির অনুপাতের জন্য প্রতিটি বিনিয়োগকারীর সহনশীলতা অসমমিত, এবং ঝুঁকির জন্য তার সহনশীলতাও আলাদা। বেশিরভাগ খুচরা বিনিয়োগকারীদের জন্য, তারা আরও রক্ষণশীল প্রবণতা-অনুসরণকারী ট্রেডিং পদ্ধতি বেছে নিতে পছন্দ করে এবং বাজারের প্রবণতার সম্ভাবনা বেশি।

- মূল্য গঠন লেনদেন দ্বারা নির্ধারিত হয়, কিন্তু মানুষের স্বভাব পরিবর্তন করা কঠিন, যা স্থির নিদর্শনগুলির পুনরাবৃত্তির দিকে পরিচালিত করে যখন এটি ঐতিহাসিক তথ্যের উপর নির্ভর করে ভবিষ্যতে কার্যকর হতে পারে।

উপরন্তু, ট্রেন্ড ফলো করা ট্রেডিং এর বৈশিষ্ট্য হল যে মার্কেট ট্রেন্ড না থাকলে আপনি অল্প পরিমাণ অর্থ হারাবেন এবং যখন মার্কেট ট্রেন্ড আসবে তখন অনেক টাকা আয় করুন তবে যে কেউ ট্রেড করেছেন তারা জানেন যে মার্কেট সবচেয়ে বেশি ওঠানামা করে সময়ের, এবং শুধুমাত্র প্রবণতা অল্প পরিমাণে। তাই, ট্রেড করার সময় ট্রেন্ড অনুসরণকারী কৌশলটির জয়ের হার কম, কিন্তু প্রতিটি লেনদেনের সামগ্রিক লাভ এবং ক্ষতি তুলনামূলকভাবে বড়।

যেহেতু কৌশল অনুসরণের প্রবণতার আয় অস্থির, তাই অনেক বিনিয়োগ প্রতিষ্ঠান একটি বিনিয়োগ পোর্টফোলিও তৈরি করতে একাধিক বৈচিত্র্য এবং কৌশল ব্যবহার করবে এবং মাঝখানে একটি নির্দিষ্ট পরিমাণ বিপরীতমুখী কৌশলও বরাদ্দ করা হবে। রিভার্সাল স্ট্র্যাটেজির অর্থ হল দামের টাইম সিরিজের একটি নেতিবাচক স্বয়ংক্রিয় সম্পর্ক সহগ আছে, অর্থাৎ উচ্চ বিক্রি এবং কম কিনুন।

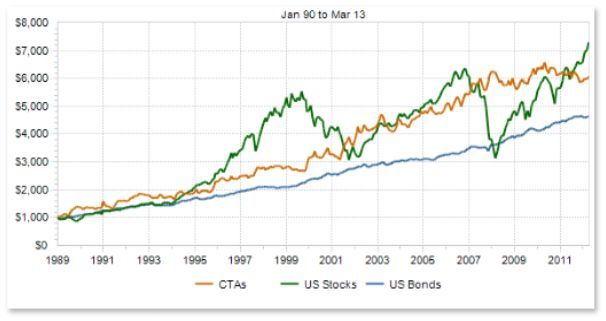

CTAs এবং ঐতিহ্যগত সম্পদের মধ্যে পারস্পরিক সম্পর্ক

যদি আমরা উপরের চার্টটি দেখি, তাহলে তত্ত্বগতভাবে, একই সময়ে বাজার মূল্যের বিভিন্ন পরিবর্তনের সম্মুখীন হলে, বিভিন্ন স্টাইল বা কম পারস্পরিক সম্পর্ক সহ একাধিক কৌশল ট্রেডিং সংকেত তৈরি করবে যা কখনও কখনও একই এবং কখনও কখনও ভিন্ন। একাধিক ফলন বক্ররেখা ওভারল্যাপ হওয়ার সাথে সাথে, সামগ্রিক রিটার্ন একে অপরের পরিপূরক হয় এবং ফলন বক্ররেখা সমতল হয়ে যায়, যার ফলে রিটার্নের অস্থিরতা হ্রাস পায়।

উপরের দৃষ্টিকোণ থেকে, এটি উপসংহারে আসা যেতে পারে যে একটি মাস্টার-স্তরের কৌশল বিকাশের পরিবর্তে, একাধিক গড় উপ-কৌশল বিকাশ করা ভাল তাহলে এই কৌশলগুলি কীভাবে নিয়ন্ত্রণ করা যায়? এখানে আমরা মেশিন লার্নিং-এ র্যান্ডম ফরেস্ট অ্যালগরিদম থেকে শিখতে পারি এটা একটা স্বাধীন অ্যালগরিদম নয় যেটা একাধিক ডিসিশন ট্রি সমন্বিত। এটি সিদ্ধান্ত গাছের উপ-কৌশলের উপরে অভিভাবক কৌশলের সমতুল্য। পিতামাতার নীতির মাধ্যমে শিশু নীতি ক্লাস্টারগুলি সংগঠিত ও নিয়ন্ত্রণ করুন।

এর পরে, আপনাকে একটি প্যারেন্ট কৌশল ডিজাইন করতে হবে আপনি সমগ্র পণ্য ফিউচার মার্কেটে প্রতিটি বৈচিত্র্যের তরলতা, লাভজনকতা এবং স্থিতিশীলতা মূল্যায়ন করতে পারেন, কম অস্থিরতার সাথে কমোডিটি ফিউচার বৈচিত্র্যের সমন্বয় করতে পারেন এবং তারপরে শিল্প-নিরপেক্ষ বিশ্লেষণ করতে পারেন পোর্টফোলিওর শিল্প-বিচ্ছুরিত বরাদ্দের মাধ্যমে সামগ্রিক অস্থিরতা আরও কমানো হবে, এবং অবশেষে, ট্রেডিংয়ের জন্য বাজার মূল্যের মিলের মাধ্যমে একটি প্রকৃত বহু-বৈচিত্র্যের পণ্য ফিউচার পোর্টফোলিও তৈরি করা হবে।

প্রতিটি বৈচিত্র্য একটি মাল্টি-প্যারামিটার কৌশলের সাথেও কনফিগার করা যেতে পারে যেটি ব্যাকটেস্টিংয়ে ভাল পারফর্ম করে, যখন প্যারামিটার কৌশলগুলির একাধিক সেটগুলি পজিশন যোগ করার সমতুল্য বাজার একটি অস্থির বাজারে রয়েছে, প্যারামিটার কৌশলগুলির একাধিক সেট কৌশলগুলি সাধারণত অসামঞ্জস্যপূর্ণভাবে সঞ্চালন করে, তাই তারা প্রতিটি ঝুঁকি হেজ করার জন্য দীর্ঘ বা ছোট হয়, যা অবস্থান হ্রাস করার সমতুল্য। সামগ্রিক রিটার্ন রেট অপরিবর্তিত রেখে এটি পোর্টফোলিওর সর্বোচ্চ ব্যাকটেস্ট হারকে আরও কমাতে পারে।

2. ক্লাসিক ফিউচার CTA কৌশল কেস

নিউটন একবার বলেছিলেন: আমি যদি অন্যদের থেকে আরও বেশি দেখে থাকি তবে এর কারণ আমি দৈত্যদের কাঁধে দাঁড়িয়ে আছি।

বাজারে সর্বজনীনভাবে উপলব্ধ CTA কৌশলগুলির মধ্যে রয়েছে চলমান গড় কৌশল, বলিঞ্জার ব্যান্ড কৌশল, কচ্ছপ ব্যবসায়ী, মোমেন্টাম কৌশল, সালিসি কৌশল ইত্যাদি। পরিমাণগত ট্রেডিং কৌশলগুলির একটি বৈশিষ্ট্য রয়েছে, তা হল, কৌশলটি সর্বজনীন হয়ে গেলে, এটি ধীরে ধীরে অকার্যকর হয়ে যাবে। তবে এটি আমাদের এই কৌশলগুলি শিখতে এবং তাদের সারমর্ম থেকে শিখতে বাধা দেয় না, যাতে আমরা দৈত্যদের কাঁধ থেকে সমস্যাটি দেখতে পারি।

2.1 ফিউচারের মৌলিক বিশ্লেষণ (জায়, ভিত্তি, মূল্য)

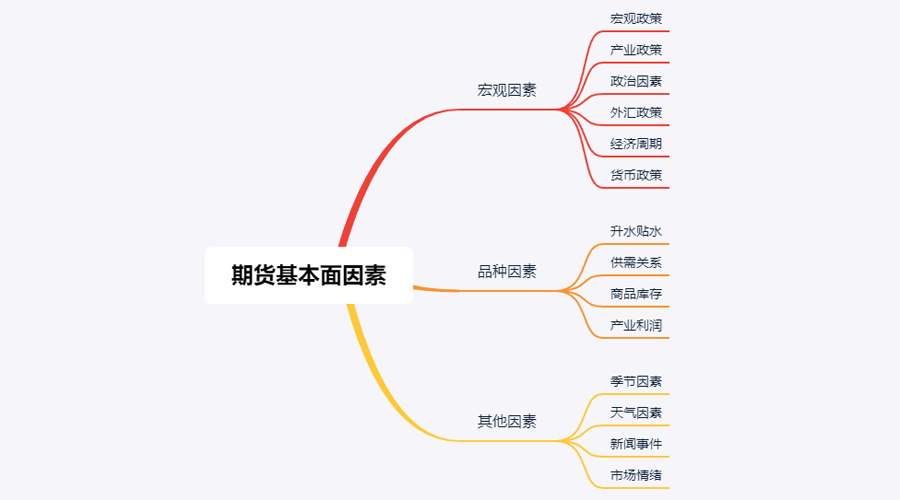

মৌলিক বিশ্লেষণের জন্য স্বল্প-মেয়াদী মূল্যের প্রবণতা সম্পর্কে যত্ন নেওয়ার প্রয়োজন নেই আমি বিশ্বাস করি যে মূল্যটি মূল্যের পিছনের কারণগুলি বিশ্লেষণ করা এবং পণ্যটির মূল্য কত। সাধারণত, একটি টপ-ডাউন বিশ্লেষণ পদ্ধতি গ্রহণ করা হয়: ম্যাক্রো ফ্যাক্টর, বিভিন্ন ফ্যাক্টর এবং অন্যান্য ফ্যাক্টর থেকে।

আসুন উপরের চিত্রটি দেখি যেগুলি পণ্যের দামকে প্রভাবিত করে এবং সেগুলিকে ভেঙে ফেললে আরও কয়েক ডজন রয়েছে এবং এই ডেটাগুলি ক্রমাগত পরিবর্তিত হচ্ছে৷ বস্তুনিষ্ঠ বিশ্লেষণ ছাড়া এই বিপুল পরিমাণ ডেটা পাওয়া একজন একক খুচরা বিনিয়োগকারীর ক্ষমতার বাইরে।

প্রকৃতপক্ষে, পণ্যের ফিউচারের মৌলিক বিশ্লেষণ সমস্ত কারণকে বিশ্লেষণ করে না আমাদের শুধুমাত্র জটিল তথ্য থেকে নিদর্শনগুলি খুঁজে বের করার জন্য মৌলিক বিশ্লেষণের মূল উপাদানগুলিকে উপলব্ধি করতে হবে৷

ম্যাক্রো ফ্যাক্টর

সামষ্টিক অর্থনৈতিক তথ্যগুলি জটিল এবং সর্বদা পরিবর্তনশীল, বিভিন্ন দেশের রাজনৈতিক চেনাশোনা, কেন্দ্রীয় ব্যাঙ্ক এবং বিনিয়োগ ব্যাঙ্কগুলি থেকে অফিসিয়াল এবং অনানুষ্ঠানিকভাবে প্রতি মুহূর্তে প্রচুর অর্থনৈতিক ডেটা প্রকাশিত হয়৷ রাজনৈতিক এবং অর্থনৈতিক সংকট ব্যতীত, ম্যাক্রো বিশ্লেষণ চ্যাট করার জন্য ভাল উপাদান এবং এর ব্যবহারিকতা খুব কম। পিটার লিঞ্চ, একজন সুপরিচিত আমেরিকান তহবিল ব্যবস্থাপনা বিশেষজ্ঞ, একবার তার মতামত প্রকাশ করেছিলেন: "আমি প্রতি বছর অর্থনৈতিক প্রবণতা বিশ্লেষণ করতে পনের মিনিটের বেশি সময় ব্যয় করি না।"

বিভিন্ন কারণ

মৌলিক বিশ্লেষণে, বৈচিত্র্য বিশ্লেষণ প্রধানত প্রিমিয়াম এবং ডিসকাউন্ট, সরবরাহ এবং চাহিদা সম্পর্ক, পণ্য তালিকা, শিল্প মুনাফা, ইত্যাদি বিশ্লেষণ করে। এটা বলা যেতে পারে যে পণ্যের ফিউচার বৈচিত্র্যের বিশ্লেষণে দক্ষতা অর্জন মূলত বাজারের বেশিরভাগ প্রবণতা নির্ধারণ করতে পারে।

যে বন্ধুরা ফিউচার করেছেন তারা জানেন যে গার্হস্থ্য পণ্যের ফিউচারগুলিকে সহজভাবে ভাগ করা যেতে পারে: শিল্প পণ্য এবং কৃষি পণ্য। শিল্প পণ্য এবং কৃষি পণ্যের বিশ্লেষণ পদ্ধতির মধ্যে পার্থক্য রয়েছে, আমরা শিল্প পণ্যগুলির মধ্যে সরবরাহ তুলনামূলকভাবে স্থিতিশীল, যদি না একটি বড় প্রযুক্তিগত অগ্রগতি হয়, এটি অসম্ভাব্য স্বল্পমেয়াদে বৃদ্ধি পাবে সময়ের মধ্যে বড় পরিবর্তন, তাই শিল্প পণ্যের দাম প্রভাবিত করার প্রধান কারণ হল চাহিদা। দীর্ঘমেয়াদে কৃষি পণ্যের চাহিদা তুলনামূলকভাবে স্থিতিশীল থাকে, কিন্তু স্বল্পমেয়াদে কৃষি পণ্যের চাহিদা স্থিতিশীল থাকে, তাই কৃষি পণ্যের মূল্যকে প্রভাবিত করার প্রধান কারণ হল সরবরাহ।

অতএব, অর্থনীতির আইন অনুসারে, এটি সরবরাহ এবং চাহিদার মধ্যে সম্পর্ক যা শেষ পর্যন্ত একটি পণ্যের মূল্য নির্ধারণ করে, যতক্ষণ না সরবরাহ এবং চাহিদার তথ্য পাওয়া যায়, ততক্ষণ পণ্যের ভবিষ্যতের মূল্য হতে পারে। বিচার করা শিল্প পণ্যের জন্য, সরবরাহের ডেটা পাওয়া তুলনামূলকভাবে সহজ, কিন্তু কৃষি পণ্যের জন্য চাহিদার ডেটা পাওয়া তুলনামূলকভাবে সহজ, কিন্তু সরবরাহের ডেটা পাওয়া কঠিন।

প্রকৃতপক্ষে, আমরা অর্থনৈতিক বাজারে সরবরাহ এবং চাহিদার মধ্যে পারস্পরিক ফলাফল বিয়োগ করতে পারি আমরা বাজারের সরবরাহ এবং চাহিদার মধ্যে সম্পর্ক বিচার করতে ইনভেন্টরি ডেটা ব্যবহার করতে পারি। যদি একটি নির্দিষ্ট পণ্যের ইনভেন্টরি খুব বেশি হয়, এর মানে হল যে বাজারের সরবরাহের শক্তি চাহিদার চেয়ে বেশি, এবং বাহ্যিক অবস্থা অপরিবর্তিত থাকলে পণ্যটির দাম কমে যাবে। যদি একটি নির্দিষ্ট পণ্যের ইনভেন্টরি খুব কম হয়, এর মানে হল যে বাজারের চাহিদার শক্তি সরবরাহের চেয়ে বেশি যে বাহ্যিক অবস্থা অপরিবর্তিত থাকে, পণ্যের দাম বাড়তে পারে।

কমোডিটি ইনভেন্টরিগুলি বিশ্লেষণ করার পাশাপাশি, স্পট মার্কেট এবং ফিউচার মার্কেটের মধ্যে মূল্যের পার্থক্য বিশ্লেষণ করাও প্রয়োজন, যা তথাকথিত ভিত্তি। যদি ফিউচার প্রাইস স্পট প্রাইসের চেয়ে বেশি হয়, তাহলে আমরা ফিউচার প্রিমিয়াম বলি; ফিউচার ডেলিভারি সিস্টেম অনুসারে, ফিউচার ডেলিভারির তারিখে, ফিউচারের মূল্য স্পট মূল্যের সমান হওয়া উচিত।

প্রিমিয়াম বা ডিসকাউন্ট নির্বিশেষে, ফিউচার ডেলিভারি সিস্টেমের সীমাবদ্ধতার কারণে, তাত্ত্বিকভাবে ডেলিভারির তারিখে ফিউচার মূল্য স্পট মূল্যের সমান হওয়া উচিত। ডেলিভারি ডেট যতই কাছে আসবে, স্পট প্রাইস এবং ফিউচার প্রাইস সামঞ্জস্যপূর্ণ হবে একটি হল ফিউচারের স্পট থেকে ফিরে আসা এবং অন্যটি হল ফিউচারে স্পট ফেরত।

উপরের নীতির উপর ভিত্তি করে, আমরা ভবিষ্যতের ফিউচার মূল্য একই সাথে বিচার করতে ইনভেন্টরি এবং ভিত্তি ব্যবহার করতে পারি। যদি একটি নির্দিষ্ট পণ্যের ইনভেন্টরি কম হয়, এবং যদি ফিউচার মূল্য স্পট মূল্যের তুলনায় অনেক কম হয়, তাহলে আমরা বিচার করতে পারি: স্পট বাজারে চাহিদার শক্তি সরবরাহের শক্তির চেয়ে বেশি এবং ভবিষ্যতের সম্ভাবনা স্পট মূল্য বৃদ্ধি বেশি হয়; এবং ফিউচার ডেলিভারি সিস্টেমের কারণে, ডেলিভারির তারিখের সাথে সাথে, ফিউচার মূল্য বৃদ্ধির জন্য তৈরি হবে এবং ভবিষ্যতের ফিউচার মূল্য বৃদ্ধির সম্ভাবনা বেশি হবে .

পরিশেষে, আমরা ইনভেন্টরি এবং ভিত্তি পার্থক্যের মাধ্যমে ভবিষ্যতের দামের উচ্চ সম্ভাবনার দিক বিচার করেছি, কিন্তু আর কোনো সুনির্দিষ্ট ক্রয়-বিক্রয় বিন্দু নেই, তাই স্পষ্ট প্রবেশ এবং প্রস্থান সংকেত দিতে আমাদের প্রযুক্তিগত বিশ্লেষণে সহযোগিতা করতে হবে। সম্পূর্ণ মৌলিক বিশ্লেষণের গঠন হল: কম ইনভেন্টরি + ডিপ ডিসকাউন্ট + টেকনিক্যাল অ্যানালাইসিস থেকে লং সিগন্যাল = লং ইনভেন্টরি + বড় প্রিমিয়াম + টেকনিক্যাল অ্যানালাইসিস থেকে ছোট সংকেত।

2.2 কচ্ছপ ব্যবসার নিয়ম

যখন ট্রেডিং কৌশলের কথা আসে, তখন আমাদের প্রতিনিধি টার্টল ট্রেডিং নিয়ম সম্পর্কে কথা বলতে হবে। টার্টল ট্রেডিং নিয়মগুলি ট্রেডিংয়ের ইতিহাসের সবচেয়ে বিখ্যাত পরীক্ষাগুলির মধ্যে একটি থেকে এসেছে, যেখানে পণ্য স্পেকুলেটর রিচার্ড ডেনিস মহান ব্যবসায়ীরা জন্মগ্রহণ করেছেন বা তৈরি করেছেন কিনা তা খুঁজে বের করতে চেয়েছিলেন। এই লক্ষ্যে, 1983 সালে, তিনি 13 জনকে নিয়োগ করেছিলেন এবং তাদের ফিউচার ট্রেডিং এর প্রাথমিক ধারণা, সেইসাথে তার নিজস্ব ট্রেডিং পদ্ধতি এবং নীতিগুলি শিখিয়েছিলেন। এই প্রশিক্ষণার্থীদের "কচ্ছপ" বলা হয়।

পরবর্তী চার বছরে, কচ্ছপরা গড় বার্ষিক চক্রবৃদ্ধি সুদের হার 80% অর্জন করেছে। ডেনিস আরও প্রমাণ করেছেন যে একটি সহজ সিস্টেম এবং নিয়মের মাধ্যমে, অল্প বা কোন ট্রেডিং অভিজ্ঞতা নেই এমন লোকেরা চমৎকার ব্যবসায়ী হতে পারে। যাইহোক, কিছু কচ্ছপ আছে যারা লাভ করার জন্য ওয়েবসাইটে কচ্ছপ ব্যবসার নিয়ম বিক্রি করে। এই অনুশীলন বন্ধ করার জন্য, দুটি আসল কচ্ছপ, কার্টিস ফেইথ এবং আর্থার ম্যাডক, তাদের ওয়েবসাইটে বিনামূল্যে জনসাধারণের জন্য টার্টল ট্রেডিং নিয়মগুলি উপলব্ধ করার সিদ্ধান্ত নিয়েছে।

সত্য বেরিয়ে আসার পরে, এটি আবিষ্কৃত হয় যে টার্টল ট্রেডিং নিয়মগুলি অপ্টিমাইজ করা ডনচিয়ান চ্যানেল ব্যবহার করেছে এবং অবস্থান পরিচালনার জন্য এটিআর সূচক ব্যবহার করেছে। কয়েক দশকের ঐতিহাসিক পরীক্ষার পর, এটি একটি ট্রেডিং পদ্ধতিতে পরিণত হয়েছে যেটি সাধারণ খুচরা বিনিয়োগকারীরা সহজেই অর্থ উপার্জন করতে পারে।

কচ্ছপের মূল নীতি

- প্রান্ত পান: একটি ইতিবাচক প্রত্যাশিত মান সহ একটি ট্রেডিং কৌশল খুঁজুন কারণ এটি দীর্ঘমেয়াদে ইতিবাচক রিটার্ন তৈরি করবে।

- ঝুঁকি পরিচালনা করুন: ঝুঁকি নিয়ন্ত্রণ করুন এবং আপনার ভিত্তি ধরে রাখুন, অন্যথায় আপনি ফলাফল তৈরির দিন পর্যন্ত অপেক্ষা করতে পারবেন না।

- অবিচল থাকুন: শুধুমাত্র অবিচলিতভাবে আপনার কৌশল কার্যকর করার মাধ্যমে আপনি আপনার সিস্টেমের ফলাফল সত্যিই অর্জন করতে পারেন।

- সহজ এবং পরিষ্কার: দীর্ঘমেয়াদে, সাধারণ সিস্টেমগুলি জটিল সিস্টেমের চেয়ে বেশি কার্যকর।

তাহলে এরপর, আসুন দেখে নেওয়া যাক টার্টল ট্রেডিং রুলস আসলে কী বলে?

- বাজার - কি কিনবেন এবং বিক্রি করবেন, মূলত কোন বাজারে লেনদেন হয়। তারা শুধুমাত্র বড় ট্রেডিং ভলিউম এবং উচ্চ তরলতার সাথে বাজার বেছে নেয়, কারণ নিষ্ক্রিয় ট্রেডিং সহ একটি বাজার বেছে নেওয়ার ফলে ক্রয়ের সংখ্যা বৃদ্ধি পাবে প্রস্থানের সময় অতিরিক্ত মূল্য স্লিপেজ প্রবণতার জন্য অনেক সুযোগ মিস করবে।

- অবস্থানের আকার - আপনি কতটা ক্রয় বা বিক্রি করেন তা সমগ্র কৌশলের একটি অত্যন্ত গুরুত্বপূর্ণ অংশ সাধারণত বেশিরভাগ লোকেরা এটিকে উপেক্ষা করে বা ভুলভাবে আচরণ করে। টার্টল ট্রেডিং নিয়ম ATR ব্যবহার করে, যা গড় সত্যিকারের পরিসীমা নির্দেশক, খোলার অবস্থান গণনা করতে, সংকেত বাড়াতে এবং ক্ষতির সংকেত বন্ধ করতে। এটি একটি খুব চতুর নকশা যখন বাজারের অস্থিরতা শক্তিশালী হয় তখন অবস্থানের আকার হ্রাস করা হয় বৃদ্ধি করা হবে। এটি প্রথমে একটি ইউনিট সংজ্ঞায়িত করে এই ইউনিটের সূত্রটি হল: (মোট সম্পদ*1%)/এটিআর। প্রারম্ভিক অবস্থান হল 1 ইউনিট এমনকি যদি দিনে পণ্যের পতন ATR স্তরে পৌঁছায়, তবে দিনের ক্ষতি মোট সম্পদের 1% এর মধ্যে নিয়ন্ত্রণ করা যেতে পারে। দাম 0.5 ইউনিট বাড়লে লং পজিশনে 1 ইউনিট বাড়ানো হবে, সর্বোচ্চ 4 ইউনিট পর্যন্ত।

৩ আগের 20 বা 55 কে লাইনের দাম, বাজারে প্রবেশ করুন এবং ছোট যান। বাজার বন্ধ বা পরবর্তী K-লাইনের জন্য অপেক্ষা না করে, সংকেত উপস্থিত হলে বাজারে প্রবেশ করুন৷ - স্টপ লস - দীর্ঘমেয়াদে, ক্ষতি বন্ধ করে না এমন লেনদেন সফল হবে না, তবে বেশিরভাগ ব্যবসায়ী ভাগ্যবান হওয়ার চেষ্টায় হারানো অবস্থান ধরে রাখে এবং আশা করে যে বাজার বিপরীত হবে। কচ্ছপ কঠোরভাবে একটি হারানো অবস্থান থেকে প্রস্থান করার সময় নির্ধারণ করে এবং যদি আপনি একটি দীর্ঘ অবস্থান ধরে রাখেন এবং মূল্য 2 ইউনিট কমে যায়, তাহলে দীর্ঘ অবস্থানটি বন্ধ করে দেওয়া হবে। যদি আপনি একটি সংক্ষিপ্ত অবস্থান ধরে রাখেন এবং মূল্য 2 ইউনিট বৃদ্ধি পায়, তাহলে শর্ট পজিশন বন্ধ হয়ে যাবে।

- লাভ নিন - টার্টলের লাভ টেক প্রফিট মানে প্রচুর ভাসমান মুনাফা হারানো, যা এমন একটি অংশ যা অনেক ব্যবসায়ীর পক্ষে মেনে নেওয়া কঠিন। আপনি যদি বর্তমানে লং অর্ডার রাখেন, এবং দাম 10-দিনের ডনচিয়ান চ্যানেলের নীচের ট্র্যাকের নিচে নেমে যায়, আপনি যদি বর্তমানে ছোট অর্ডার রাখেন, এবং দাম 10-দিনের উপরের ট্র্যাকের উপরে উঠে যায় তবে আপনি সমস্ত লম্বা অর্ডার বন্ধ করে দেবেন; ডনচিয়ান চ্যানেল, আপনি সমস্ত ছোট অর্ডার বন্ধ করবেন।

এটি থেকে আমরা দেখতে পাচ্ছি যে যদিও টার্টল ট্রেডিং নিয়মটি খুব সহজ দেখায়, বাস্তবে এটি একটি সম্পূর্ণ ট্রেডিং সিস্টেমের সমস্ত দিককে কভার করে এবং এতে বিষয়গত কল্পনার জন্য কোন স্থান নেই সিদ্ধান্ত গ্রহণ, যা কেবলমাত্র সিস্টেমের প্রোগ্রাম করা অপারেশনের সুবিধাগুলিকে কার্যকর করার অনুমতি দেয়। সহ: প্রবেশ এবং প্রস্থান নিয়ম, তহবিল ব্যবস্থাপনা এবং ঝুঁকি নিয়ন্ত্রণ, ইত্যাদি।

টার্টল ট্রেডিং পদ্ধতির সবচেয়ে বড় সুবিধা হল এটি আমাদের একটি কার্যকরী ট্রেডিং পদ্ধতি প্রতিষ্ঠা করতে সাহায্য করে যা পজিশনের ব্যাচ বিল্ডিং, ডাইনামিক স্টপ-প্রফিট এবং স্টপ-লস, এবং মার্কেট ট্রেন্ড অনুসরণ করে, বিশেষ করে ATR-এর ব্যবহার। মূল্যবোধ এবং অবস্থান ব্যবস্থাপনা ধারণাটি প্রত্যেকের শেখার যোগ্য। অবশ্যই, প্রবণতা অনুসরণের কৌশলগুলির সাথে এটির একটি সাধারণ সমস্যা রয়েছে, যা লাভ গ্রহণ। এটা খুব সম্ভব যে উত্থান তাড়া করে প্রাপ্ত সমস্ত ভাসমান মুনাফা পরবর্তী তীব্র পতনের কারণে থুতু হয়ে যাবে। সাধারণ প্রবণতায় এটি খুবই শক্তিশালী, কিন্তু অস্থির বাজারে এর কর্মক্ষমতা অসন্তোষজনক।

3. ফিউচার CTA কৌশলের ব্যবহারিক বিকাশ

3.1 মাই ভাষার উপর ভিত্তি করে CTA প্রবণতা কৌশল উন্নয়ন

গত শতাব্দীর শেষের দিকে, মার্কিন যুক্তরাষ্ট্রে আর্থিক বিনিয়োগের ক্ষেত্রে একটি খুব জাদুকরী ট্রেডিং পদ্ধতি জনপ্রিয় হয়ে ওঠে, হাজার হাজার লোক এটি অনুশীলন করার পরে, লোকেরা দেখতে পায় যে এই পদ্ধতিটি কার্যকর এবং অনেক ব্যবহারিক মূল্য, এবং এটি অর্জন করেছে। অনেক বিনিয়োগ বিশেষজ্ঞদের সমর্থন এটি পেশাদার ব্যবসায়ীদের দ্বারা স্বীকৃত এবং এটি বিদেশী মুদ্রা, স্বর্ণ, স্টক, ফিউচার, অশোধিত তেল, সূচক এবং বন্ডের ক্ষেত্রে পুরোপুরি প্রয়োগ করা যেতে পারে।

বিশৃঙ্খল শব্দটি মূলত মহাবিশ্বের বিশৃঙ্খল অবস্থার বর্ণনাকে বোঝায় যে ফলাফলটি অনিবার্য, কিন্তু ফলাফলটি বিদ্যমান জ্ঞানের কারণে গণনা করা যায় না, কারণ গণনা নিজেই ফলাফল পরিবর্তন করে। সর্বোচ্চ বা সর্বনিম্ন ফলাফল প্রয়োজন ছাড়া প্রদর্শিত হতে পারে. এটি একটি ট্রেডিং মার্কেটের মতো, যেখানে অংশগ্রহণকারীরা বাজার বিশ্লেষণ করে এবং ক্রয়-বিক্রয় লেনদেন করে যা বাজারকে পরিবর্তন করে। বাজারের চিরন্তন পরিবর্তনশীলতা রয়েছে যখন অংশগ্রহণকারীরা বাজারের নতুন রূপ বোঝে, তখন বাজারও বুঝতে পারে যে এটি অংশগ্রহণকারীদের দ্বারা স্বীকৃত, এবং মিউটেশন ঘটে। এবং এটি অবশ্যই অংশগ্রহণকারীদের কাছে অজানা একটি দিক পরিবর্তন করার প্রবণতা রাখে যাতে অংশগ্রহণকারীদের তার পরিবর্তনশীল নিয়মগুলি ধরা থেকে বিরত রাখা যায়, এবং বাজারের অতীত বোঝা ভবিষ্যতের প্রতিনিধিত্ব করতে পারে না৷

ক্যাওস অপারেশন পদ্ধতি হল বিল উইলিয়ামস দ্বারা উদ্ভাবিত বিনিয়োগ ধারনা, ট্রেডিং কৌশল এবং প্রবেশ ও প্রস্থান সংকেতের একটি সম্পূর্ণ সেট। বর্তমানে, বিশ্বের অনেক বিনিয়োগকারী বাজারের লেনদেনে অংশগ্রহণের জন্য বিশৃঙ্খল অপারেশন পদ্ধতি ব্যবহার করে যেহেতু আমার দেশের আর্থিক বাজারের বিকাশ পিছিয়ে রয়েছে এবং বিশৃঙ্খলা তত্ত্ব একটি অপেক্ষাকৃত নতুন ধারণা, চীনে খুব কম লোকই আছে যারা বিশৃঙ্খলা অপারেশন পদ্ধতিগুলি অধ্যয়ন করে। . যেহেতু বিশৃঙ্খল অপারেশন পদ্ধতি একটি সর্বজনীন ট্রেডিং কৌশল যা স্টক, বন্ড, ফিউচার, বৈদেশিক মুদ্রা এবং ডিজিটাল মুদ্রা সহ প্রায় সমস্ত আর্থিক বিনিয়োগ ক্ষেত্রে প্রয়োগ করা যেতে পারে, এই কোর্সটি একটি ভূমিকা হিসাবে বিশৃঙ্খলা কৌশলের একটি সরলীকৃত সংস্করণ ব্যবহার করে। প্রত্যেকের বিনিয়োগের আগ্রহ ও আয় বাড়ান।

নাম থেকেই বোঝা যাচ্ছে, বিশৃঙ্খলা অপারেশন পদ্ধতির তাত্ত্বিক ভিত্তি হল বিশৃঙ্খলা তত্ত্ব, যা আবহাওয়াবিদ এডওয়ার্ড লরেঞ্জ দ্বারা প্রস্তাবিত হয়েছিল এবং এটি বিংশ শতাব্দীর শেষের দিকের অন্যতম সেরা বৈজ্ঞানিক আবিষ্কার। তিনিই বিখ্যাত "প্রজাপতি প্রভাব" প্রস্তাব করেছিলেন। বিল উইলিয়ামস আর্থিক বিনিয়োগের ক্ষেত্রে সৃজনশীলভাবে বিশৃঙ্খলা তত্ত্ব প্রয়োগ করেছিলেন এবং এটিকে ফ্র্যাক্টাল জ্যামিতি, অরৈখিক গতিবিদ্যা এবং অন্যান্য শাখার সাথে একত্রিত করে অত্যন্ত কার্যকর প্রযুক্তিগত বিশ্লেষণ সূচকগুলির একটি সিরিজ তৈরি করেছিলেন।

সম্পূর্ণ বিশৃঙ্খলা অপারেশন পদ্ধতি পাঁচটি প্রধান মাত্রা (প্রযুক্তিগত সূচক) দ্বারা গঠিত:

-

অ্যালিগেটর

-

ফ্র্যাক্টাল

-

গতিবেগ

-

ত্বরণ

-

ব্যালেন্স লাইন

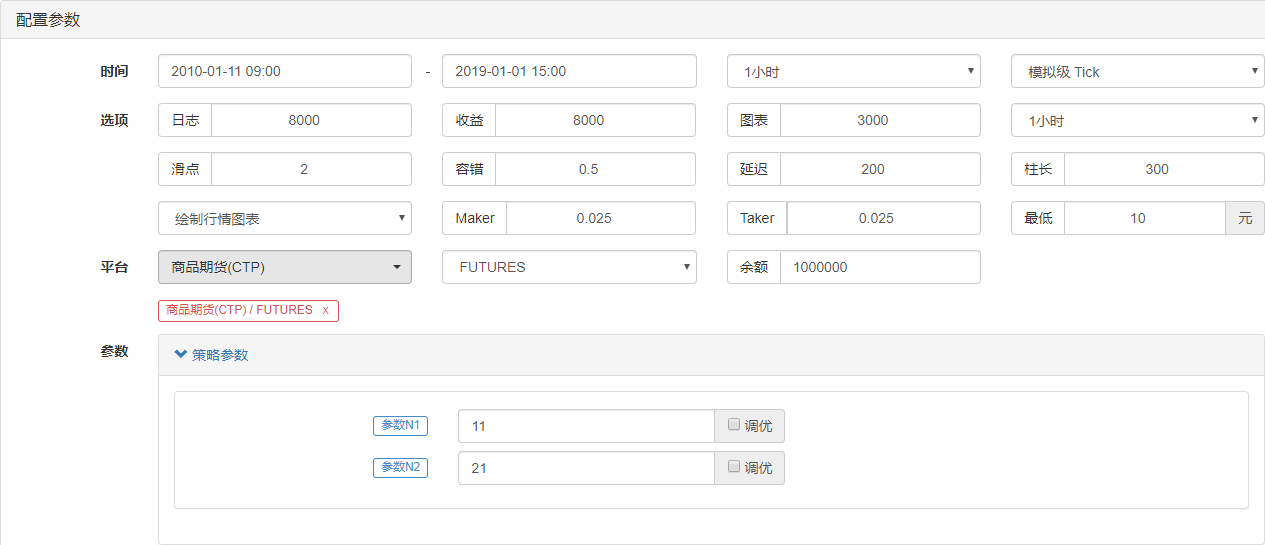

চলুন উপরের চিত্রটি দেখি ফ্র্যাক্টাল জ্যামিতি এবং ননলাইনার ডাইনামিক্স ব্যবহার করে ভারসাম্য রেখার একটি সেট এর সারমর্ম হল বর্ধিত সূচকীয় ওজনযুক্ত চলমান গড়, তবে গণনা পদ্ধতিটি তার চেয়ে কিছুটা জটিল। সাধারণ চলন্ত গড় কিছু. এর পরে, আসুন দেখে নেওয়া যাক কিভাবে মাই ভাষায় কুমির লাইন সংজ্ঞায়িত করা যায়:

// 参数

N1:=11;

N2:=21;

// 定义价格中线

N3:=N1+N2;

N4:=N2+N3;

HL:=(H+L)/2;

// 鳄鱼线

Y^^SMA(REF(HL,N3),N4,1);

R:=SMA(REF(HL,N2),N3,1);

G:=SMA(REF(HL,N1),N2,1);

প্রথমে, আমরা দুটি বাহ্যিক পরামিতি N1 এবং N2 সংজ্ঞায়িত করি, তারপর বাহ্যিক পরামিতিগুলির উপর ভিত্তি করে সর্বোচ্চ মূল্যের গড় HL এবং সর্বনিম্ন মূল্য গণনা করি এবং তারপরে বিভিন্ন পরামিতি ব্যবহার করে HL-এর গড় মান গণনা করি, এটি ছোট মিডলাইনের পিরিয়ড আবার মিডলাইনের মিড সাইকেল এভারেজ এবং চোয়াল আবার মিডলাইনের ম্যাক্রো পিরিয়ড এভারেজ। এই কৌশলে আমরা চোয়াল ব্যবহার করছি।

বিশৃঙ্খল অপারেশন পদ্ধতিতে ফ্র্যাক্টালের ধারণাটি খুব স্পষ্টভাবে সংজ্ঞায়িত করা হয়েছে: আপনার হাতের তালুকে উপরের দিকে ইশারা করুন এবং ডানদিকের থাম্ব যথাক্রমে ক্ষতবিহীন নতুন উচ্চ K লাইনের প্রতিনিধিত্ব করে। একটি মৌলিক ফ্র্যাক্টাল এই 5 কে লাইন দিয়ে গঠিত। তারপর আপনি নিম্নলিখিত কোড দিয়ে ফ্র্যাক্টাল সংজ্ঞায়িত করতে পারেন:

// 分形

TOP_N:=BARSLAST(REF(H,2)=HHV(H,5))+2;

BOTTOM_N:=BARSLAST(REF(L,2)=LLV(L,5))+2;

TOP:=REF(H,TOP_N);

BOTTOM:=REF(L,BOTTOM_N);

MAX_YRG^^MAX(MAX(Y,R),G);

MIN_YRG^^MIN(MIN(Y,R),G);

TOP_FRACTAL^^VALUEWHEN(H>=MAX_YRG,TOP);

BOTTOM_FRACTAL^^VALUEWHEN(L<=MIN_YRG,BOTTOM);

অ্যালিগেটর লাইন এবং ফ্র্যাক্টাল গণনা করার পরে, আমরা অ্যালিগেটর লাইন এবং ফ্র্যাক্টাল সূচকগুলির গণনার ভিত্তি মূল্য হিসাবে সূচকীয়ভাবে ওজনযুক্ত চলমান গড়গুলির একটি সেট ব্যবহার করে এই দুটি অবস্থার উপর ভিত্তি করে একটি সাধারণ বিশৃঙ্খলা অপারেশন কৌশল লিখতে পারি। অবশ্যই, মূল বিশৃঙ্খলা অপারেশন কৌশল আরও জটিল হবে। কোডটি নিম্নরূপ:

// 如果当前无多单,并且收盘价升破上分形,并且上分形在鳄鱼线上方时,多头开仓

BKVOL=0 AND C>=TOP_FRACTAL AND TOP_FRACTAL>MAX_YRG,BPK(1);

// 如果当前无空单,并且收盘价跌破下分形,并且下分形在鳄鱼线下方时,空头开仓

SKVOL=0 AND C<=BOTTOM_FRACTAL AND BOTTOM_FRACTAL<MIN_YRG,SPK(1);

// 如果收盘价跌破鳄鱼的下巴时,多头平仓

C<Y,SP(BKVOL);

// 如果收盘价升破鳄鱼的下巴时,空头平仓

C>Y,BP(SKVOL);

বোঝার সুবিধার্থে, আমি সরাসরি কোডে বিস্তারিত মন্তব্য লিখেছি আমরা এই কৌশলটির ট্রেডিং লজিককে নিম্নরূপ তালিকাভুক্ত করতে পারি:

- একটি লং পজিশন খোলা: যদি বর্তমানে কোন লং অর্ডার না থাকে এবং ক্লোজিং প্রাইস আপার ফ্র্যাক্টালের উপরে উঠে এবং উপরের ফ্র্যাক্টাল অ্যালিগেটর লাইনের উপরে থাকে।

- একটি সংক্ষিপ্ত অবস্থান খুলুন: যদি বর্তমানে কোনও সংক্ষিপ্ত অর্ডার না থাকে, এবং সমাপনী মূল্য নিম্ন ফ্র্যাক্টালের নীচে পড়ে, এবং নিম্ন ফ্র্যাক্টাল অ্যালিগেটর লাইনের নীচে থাকে।

- লং পজিশন বন্ধ: যদি ক্লোজিং প্রাইস কুমির চিবুকের নিচে পড়ে।

- সংক্ষিপ্ত অবস্থানগুলি বন্ধ করা হয়: যদি সমাপনী মূল্য অ্যালিগেটরের চিবুকের উপরে উঠে যায়।

এর পরে, আসুন এই সাধারণ বিশৃঙ্খলা অপারেশন কৌশল ব্যাকটেস্টের ফলাফলগুলি দেখে নেওয়া যাক? ব্যাকটেস্টকে প্রকৃত ট্রেডিং পরিবেশের কাছাকাছি আনার জন্য, হ্যান্ডলিং ফি এক্সচেঞ্জের 2 গুণ সেট করা হয়েছে এবং প্রতিটি পজিশন খোলা এবং বন্ধ করার জন্য 2 টি টিকগুলির একটি স্লিপেজ যোগ করা হয়েছে। ব্যাকটেস্টিংয়ের জন্য ডেটা টাইপ হল রিবার ইনডেক্স, এবং ট্রেডিং টাইপ হল রিবার মেইন ফোর্স ক্রমাগত, 1 লটের একটি নির্দিষ্ট অবস্থান খোলার সাথে। নীচে 1-ঘন্টা স্তরে একটি প্রাথমিক ব্যাকটেস্ট কর্মক্ষমতা প্রতিবেদন রয়েছে৷

মূলধন বক্ররেখা এবং ব্যাকটেস্ট পারফরম্যান্স ডেটা থেকে বিচার করে, কৌশলটি ভাল পারফর্ম করেছে এবং সামগ্রিক মূলধন বক্ররেখা ক্রমাগত ঊর্ধ্বমুখী ছিল। যাইহোক, 2016 সালের শেষ থেকে রিবার জাতের বাজারের বৈশিষ্ট্যগুলি পরিবর্তিত হয়েছে, আগের উচ্চ অস্থিরতা একতরফা প্রবণতা থেকে বিস্তৃত শক প্রবণতা পর্যন্ত। মূলধন বক্ররেখা থেকে বিচার করলে, 2017 সাল থেকে মুনাফা স্পষ্টতই দুর্বল।

সংক্ষেপে, বিশৃঙ্খল অপারেশন পদ্ধতির সারমর্ম হল বাজারটি কীভাবে চলছে তা নিয়ে চিন্তা না করে বা ফ্র্যাক্টাল ভেঙে গেলে সরাসরি বাজারে প্রবেশ করুন। বাজারের ভবিষ্যদ্বাণী করার চেষ্টা করবেন না, তবে একজন পর্যবেক্ষক এবং অনুসরণকারী হন।

3.2 জাভাস্ক্রিপ্ট ভাষার উপর ভিত্তি করে CTA আরবিট্রেজ কৌশলের বিকাশ

1987 সালে লেখা তার বই "দ্য অ্যালকেমি অফ ফাইন্যান্স"-এ, সোরোস একবার একটি গুরুত্বপূর্ণ প্রস্তাব করেছিলেন: আমি বিশ্বাস করি যে বাজারের দাম সবসময় ভুল এই অর্থে যে তারা ভবিষ্যতের বিষয়ে পক্ষপাতদুষ্ট। তিনি বিশ্বাস করেন যে দক্ষ বাজার অনুমান শুধুমাত্র একটি তাত্ত্বিক অনুমান, প্রকৃতপক্ষে, বাজারের অংশগ্রহণকারীরা সর্বদা যুক্তিবাদী হয় না, এবং প্রতিটি সময়ে, অংশগ্রহণকারীদের পক্ষে সমস্ত তথ্য সম্পূর্ণরূপে প্রাপ্ত করা এবং উদ্দেশ্যমূলকভাবে ব্যাখ্যা করা অসম্ভব, এবং এমনকি যদি তা হয়। একই তথ্য, প্রত্যেকের প্রতিক্রিয়া ভিন্ন। অন্য কথায়, মূল্যের মধ্যেই বাজারের অংশগ্রহণকারীদের ভুল প্রত্যাশা রয়েছে, তাই মূলত বাজার মূল্য সবসময়ই ভুল। এটি সালিসকারীদের জন্য লাভের উত্স হতে পারে।

উপরোক্ত নীতিগুলির উপর ভিত্তি করে, আমরা এটাও জানি যে একটি অদক্ষ ফিউচার মার্কেটে, বিভিন্ন সময়ের মধ্যে ডেলিভারি চুক্তিতে বাজারের প্রভাব সবসময় সিঙ্ক্রোনাইজ হয় না এবং তাদের মূল্য সম্পূর্ণরূপে কার্যকর হয় না। তারপর, বিভিন্ন মেয়াদে একই লেনদেন বস্তুর জন্য ডেলিভারি চুক্তির মূল্যের উপর ভিত্তি করে, যদি দুটি মূল্যের মধ্যে একটি বড় মূল্যের পার্থক্য থাকে, আন্তঃ-সাময়িক সালিসি সম্পাদন করার জন্য বিভিন্ন সময়ের ফিউচার চুক্তি একই সময়ে কেনা এবং বিক্রি করা যেতে পারে। .

কমোডিটি ফিউচারের মতো, ডিজিটাল মুদ্রারও তাদের সাথে যুক্ত ক্যালেন্ডার আরবিট্রেজ চুক্তির একটি পোর্টফোলিও রয়েছে। উদাহরণস্বরূপ, OkEX এক্সচেঞ্জে, আছে: ETC বর্তমান সপ্তাহ, ETC দ্বিতীয় সপ্তাহ, এবং ETC ত্রৈমাসিক। উদাহরণস্বরূপ, ধরে নিন যে ETC-এর বর্তমান সপ্তাহ এবং ETC-এর ত্রৈমাসিকের মধ্যে মূল্যের পার্থক্য দীর্ঘ সময়ের জন্য প্রায় 5 রয়ে গেছে। যদি একটি নির্দিষ্ট দিনে স্প্রেড 7-এ পৌঁছায়, আমরা আশা করব ভবিষ্যতে কোনও সময়ে স্প্রেড 5-এ ফিরে আসবে। তারপর আপনি সপ্তাহের জন্য ETC বিক্রি করতে পারেন এবং দামের পার্থক্য কমাতে ত্রৈমাসিকের জন্য ETC কিনতে পারেন। তদ্বিপরীত

যদিও এই মূল্যের পার্থক্য বিদ্যমান, ম্যানুয়াল সালিশে প্রায়ই সময়-সাপেক্ষ ম্যানুয়াল অপারেশন, দুর্বল নির্ভুলতা এবং মূল্য পরিবর্তনের প্রভাবের কারণে অনেক অনিশ্চয়তা জড়িত থাকে। সালিসি সুযোগ ক্যাপচার করুন এবং পরিমাণগত মডেলের মাধ্যমে আরবিট্রেজ ট্রেডিং কৌশল প্রণয়ন করুন, এবং প্রোগ্রাম্যাটিক অ্যালগরিদমগুলি দ্রুত এবং সঠিকভাবে সুযোগগুলি ক্যাপচার করতে এবং দক্ষতার সাথে এবং স্থিরভাবে লাভ অর্জনের জন্য স্বয়ংক্রিয়ভাবে ট্রেডিং অর্ডার দেয়।

এই কোর্সটি আপনাকে শেখাবে কিভাবে ইনভেনটর কোয়ান্টিটেটিভ ট্রেডিং প্ল্যাটফর্ম এবং ETC ফিউচার কন্ট্রাক্ট ডিজিটাল কারেন্সি এক্সচেঞ্জে ব্যবহার করতে হয় যাতে তাৎক্ষণিক সালিসি সুযোগগুলি ক্যাপচার করা যায় এবং সম্ভাব্য হেজিং করার সময় মুনাফা অর্জন করা যায় ঝুঁকি

একটি ডিজিটাল কারেন্সি ইন্টারটেম্পোরাল আরবিট্রেজ কৌশল তৈরি করুন

অসুবিধা স্তর: স্বাভাবিক স্তর

কৌশলগত পরিবেশ

- লেনদেন বস্তু: ইথেরিয়াম ক্লাসিক (ETC)

- তথ্য ছড়িয়ে দিন: ETC সপ্তাহ - ETC ত্রৈমাসিক (সমন্বয়করণ পরীক্ষা বাদ দেওয়া হয়েছে)

- লেনদেন চক্র: 5 মিনিট

- অবস্থানের মিল: 1:1

- লেনদেনের ধরন: একই জাতের ইন্টারটেম্পোরাল

কৌশল যুক্তি

- একটি লং স্প্রেড পজিশন খোলার শর্ত: যদি বর্তমান অ্যাকাউন্টের কোনো পজিশন না থাকে এবং দামের পার্থক্য বোল লোয়ার ট্র্যাকের চেয়ে কম হয়, তাহলে স্প্রেডের দিকে এগিয়ে যান। অর্থাৎ: সপ্তাহে ETC কিনুন এবং ত্রৈমাসিকে ETC বিক্রি করুন।

- একটি শর্ট স্প্রেড পজিশন খোলার শর্ত: যদি বর্তমান অ্যাকাউন্টে কোনো পজিশন না থাকে এবং দামের পার্থক্য বোল আপার ট্র্যাকের চেয়ে বেশি হয়, তাহলে স্প্রেড ছোট করুন। অর্থাৎ: সপ্তাহে ETC বিক্রি করুন এবং ত্রৈমাসিকে ETC কিনুন।

- দীর্ঘ মূল্যের পার্থক্য বন্ধ করার শর্তাবলী: যদি বর্তমান অ্যাকাউন্টে সপ্তাহের জন্য ETC দীর্ঘ অর্ডার থাকে, এবং ETC ত্রৈমাসিক ছোট অর্ডার থাকে এবং মূল্যের পার্থক্য বোল মিড-ট্র্যাকের চেয়ে বেশি হয়, তাহলে দীর্ঘ মূল্যের পার্থক্য বন্ধ হয়ে যাবে। অর্থাৎ: সপ্তাহের জন্য ETC ফ্ল্যাট বিক্রি করুন এবং ত্রৈমাসিকের জন্য ETC ফ্ল্যাট কিনুন।

- সংক্ষিপ্ত বিক্রয় মূল্যের পার্থক্য বন্ধের শর্ত: যদি বর্তমান অ্যাকাউন্টে সপ্তাহের জন্য ETC-এর জন্য একটি সংক্ষিপ্ত অর্ডার থাকে এবং ত্রৈমাসিকের জন্য ETC-এর জন্য একটি দীর্ঘ অর্ডার থাকে, এবং মূল্যের পার্থক্য বোল মিডল ট্র্যাকের চেয়ে কম হয়, তাহলে মূল্যের পার্থক্য বন্ধ হয়ে যাবে। অর্থাৎ: সপ্তাহের জন্য ETC কিনুন এবং ত্রৈমাসিকের জন্য ETC বিক্রি করুন।

উপরের ডিজিটাল কারেন্সি ইন্টারটেম্পোরাল আরবিট্রেজ স্ট্র্যাটেজির একটি সরল যৌক্তিক বর্ণনা তাহলে কিভাবে আপনি প্রোগ্রামে আপনার নিজস্ব ধারনা বাস্তবায়ন করবেন? আমরা প্রথমে ইনভেনটর কোয়ান্টিটেটিভ ট্রেডিং প্ল্যাটফর্মে ফ্রেমওয়ার্ক তৈরি করার চেষ্টা করেছি।

function Data() {} // 基础数据函数

Data.prototype.mp = function () {} // 持仓函数

Data.prototype.boll = function () {} // 指标函数

Data.prototype.trade = function () {} // 下单函数

Data.prototype.cancelOrders = function () {} // 撤单函数

Data.prototype.isEven = function () {} // 处理单只合约函数

Data.prototype.drawingChart = function () {} // 画图函数

function onTick() {

var data = new Data(tradeTypeA, tradeTypeB); // 创建一个基础数据对象

var accountStocks = data.accountData.Stocks; // 账户余额

var boll = data.boll(dataLength, timeCycle); // 计算boll技术指标

data.trade(); // 计算交易条件下单

data.cancelOrders(); // 撤单

data.drawingChart(boll); // 画图

data.isEven(); // 处理持有单个合约

}

//入口函数

function main() {

while (true) { // 进入轮询模式

onTick(); // 执行onTick函数

Sleep(500); // 休眠0.5秒

}

}

কল্পনা করুন আমাদের লেনদেন প্রক্রিয়া নির্বাহী লেনদেনের মত দেখায়? সিস্টেম লেনদেনের মধ্যে কোন অপরিহার্য পার্থক্য নেই, এটি এর চেয়ে বেশি কিছু নয়: ডেটা প্রাপ্ত করা, ডেটা গণনা করা, অর্ডার দেওয়া এবং অর্ডার দেওয়ার পরে প্রক্রিয়াকরণ। প্রোগ্রামের ক্ষেত্রেও প্রথমত, প্রোগ্রামটি মূল ফাংশনটি 20 লাইনে কার্যকর করবে। এটি একটি প্রচলিত নিয়ম যখন প্রোগ্রামটি ট্রেডিং স্ট্র্যাটেজি প্রিপ্রসেসিং (যদি থাকে), তখন এটি ইনফিনিট লুপ মোডে প্রবেশ করবে। , রাউন্ড পোলিং মোড, পোলিং মোডে, onTick ফাংশন বারবার কার্যকর করা হবে।

তারপরে onTick ফাংশনে, বিষয়ভিত্তিক ট্রেডিংয়ে এটি আমাদের ট্রেডিং প্রক্রিয়া: প্রথমে প্রাথমিক মূল্য ডেটা প্রাপ্ত করুন, তারপর অ্যাকাউন্টের ব্যালেন্স পান, তারপর সূচকগুলি গণনা করুন, তারপরে ট্রেডিং শর্তগুলি গণনা করা শুরু করুন এবং একটি অর্ডার দিন এবং অবশেষে প্রক্রিয়াকরণের পরে অর্ডার দেওয়া, যার মধ্যে রয়েছে: অর্ডার বাতিল করা, ছবি আঁকা এবং পৃথক চুক্তি প্রক্রিয়া করা।

কৌশলগত ধারণা এবং লেনদেন প্রক্রিয়া তুলনা করে, কৌশল কাঠামো সহজেই প্রতিষ্ঠিত করা যেতে পারে। সম্পূর্ণ কৌশলটি তিনটি ধাপে সরলীকৃত করা যেতে পারে:

- লেনদেনের আগে প্রি-প্রসেসিং।

- তথ্য সংগ্রহ করুন এবং গণনা করুন।

- একটি আদেশ রাখুন এবং অনুসরণ করুন.

ট্রেডিং স্ট্র্যাটেজি ফ্রেমওয়ার্ক তৈরি হওয়ার পরে, আপনাকে প্রকৃত ট্রেডিং প্রক্রিয়া এবং লেনদেনের বিশদ বিবরণের উপর ভিত্তি করে কৌশল কাঠামোতে প্রয়োজনীয় বিশদ কোডগুলি পূরণ করতে হবে।

1. লেনদেনের আগে প্রি-প্রসেসিং

1. প্রয়োজনীয় গ্লোবাল ভেরিয়েবল ঘোষণা করুন

- চার্ট কনফিগার করে এমন একটি চার্ট অবজেক্ট ঘোষণা করুন

var chart = {} - চার্ট আরম্ভ করতে চার্ট ফাংশন কল করুন

var ObjChart = Chart ( chart ) - স্প্রেড সিকোয়েন্স সংরক্ষণ করার জন্য একটি খালি অ্যারে ঘোষণা করুন

var bars = [] - ঐতিহাসিক তথ্য রেকর্ড করে এমন একটি টাইমস্ট্যাম্প ভেরিয়েবল ঘোষণা করুন

var oldTime = 0

2. কৌশলের বাহ্যিক পরামিতিগুলি কনফিগার করুন

var tradeTypeA = "this_week"; // 套利A合约

var tradeTypeB = "quarter"; // 套利B合约

var dataLength = 10; //指标周期长度

var timeCycle = 1; // K线周期

var name = "ETC"; // 币种

var unit = 1; // 下单量

3. ডেটা প্রসেসিং ফাংশন সংজ্ঞায়িত করুন

- মৌলিক ডেটা ফাংশন: ডেটা ()

একটি কনস্ট্রাক্টর ডেটা তৈরি করুন এবং এর অভ্যন্তরীণ বৈশিষ্ট্যগুলি সংজ্ঞায়িত করুন। সহ: অ্যাকাউন্ট ডেটা, পজিশন ডেটা, কে-লাইন ডেটা টাইমস্ট্যাম্প, আরবিট্রেজ A/B চুক্তির বিড/আস্ক মূল্য, ফরোয়ার্ড/রিভার্স আরবিট্রেজ মূল্যের পার্থক্য।

function Data(tradeTypeA, tradeTypeB) { // 传入套利A合约和套利B合约

this.accountData = _C(exchange.GetAccount); // 获取账户信息

this.positionData = _C(exchange.GetPosition); // 获取持仓信息

var recordsData = _C(exchange.GetRecords); //获取K线数据

exchange.SetContractType(tradeTypeA); // 订阅套利A合约

var depthDataA = _C(exchange.GetDepth); // 套利A合约深度数据

exchange.SetContractType(tradeTypeB); // 订阅套利B合约

var depthDataB = _C(exchange.GetDepth); // 套利B合约深度数据

this.time = recordsData[recordsData.length - 1].Time; // 获取最新数据时间

this.askA = depthDataA.Asks[0].Price; // 套利A合约卖一价

this.bidA = depthDataA.Bids[0].Price; // 套利A合约买一价

this.askB = depthDataB.Asks[0].Price; // 套利B合约卖一价

this.bidB = depthDataB.Bids[0].Price; // 套利B合约买一价

// 正套价差(合约A卖一价 - 合约B买一价)

this.basb = depthDataA.Asks[0].Price - depthDataB.Bids[0].Price;

// 反套价差(合约A买一价 - 合约B卖一价)

this.sabb = depthDataA.Bids[0].Price - depthDataB.Asks[0].Price;

}

- অবস্থান ফাংশন পান: mp ()

সম্পূর্ণ পজিশন অ্যারে অতিক্রম করুন এবং নির্দিষ্ট চুক্তি এবং দিকনির্দেশের পজিশনের সংখ্যা ফেরত দিন। যদি কোনওটি না থাকে, তাহলে মিথ্যা ফেরত দিন

Data.prototype.mp = function (tradeType, type) {

var positionData = this.positionData; // 获取持仓信息

for (var i = 0; i < positionData.length; i++) {

if (positionData[i].ContractType == tradeType) {

if (positionData[i].Type == type) {

if (positionData[i].Amount > 0) {

return positionData[i].Amount;

}

}

}

}

return false;

}

- কে লাইন এবং সূচক ফাংশন: বোল ()

ফরোয়ার্ড/রিভার্স আরবিট্রেজ স্প্রেড ডেটার উপর ভিত্তি করে একটি নতুন কে-লাইন সিকোয়েন্স সংশ্লেষণ করুন। এবং বল নির্দেশক দ্বারা গণনা করা উপরের রেল, মধ্য রেল এবং নিম্ন রেলের ডেটা প্রদান করে।

Data.prototype.boll = function (num, timeCycle) {

var self = {}; // 临时对象

// 正套价差和反套价差中间值

self.Close = (this.basb + this.sabb) / 2;

if (this.timeA == this.timeB) {

self.Time = this.time;

} // 对比两个深度数据时间戳

if (this.time - oldTime > timeCycle * 60000) {

bars.push(self);

oldTime = this.time;

} // 根据指定时间周期,在K线数组里面传入价差数据对象

if (bars.length > num * 2) {

bars.shift(); // 控制K线数组长度

} else {

return;

}

var boll = TA.BOLL(bars, num, 2); // 调用talib库中的boll指标

return {

up: boll[0][boll[0].length - 1], // boll指标上轨

middle: boll[1][boll[1].length - 1], // boll指标中轨

down: boll[2][boll[2].length - 1] // boll指标下轨

} // 返回一个处理好的boll指标数据

}

- অর্ডার ফাংশন: ট্রেড ( )

অর্ডার চুক্তির নাম এবং অর্ডারের ধরন পাস করুন, তারপর বিবেচনার মূল্যে অর্ডার দিন এবং অর্ডার দেওয়ার পরে ফলাফল ফেরত দিন। যেহেতু একই সময়ে ভিন্ন ভিন্ন দিকে দুটি অর্ডার দিতে হবে, তাই বিড/আস্ক মূল্য অর্ডার চুক্তির নামের উপর ভিত্তি করে ফাংশনের মধ্যে রূপান্তরিত হয়।

Data.prototype.trade = function (tradeType, type) {

exchange.SetContractType(tradeType); // 下单前先重新订阅合约

var askPrice, bidPrice;

if (tradeType == tradeTypeA) { // 如果是A合约下单

askPrice = this.askA; // 设置askPrice

bidPrice = this.bidA; // 设置bidPrice

} else if (tradeType == tradeTypeB) { // 如果是B合约下单

askPrice = this.askB; // 设置askPrice

bidPrice = this.bidB; // 设置bidPrice

}

switch (type) { // 匹配下单模式

case "buy":

exchange.SetDirection(type); // 设置下单模式

return exchange.Buy(askPrice, unit);

case "sell":

exchange.SetDirection(type); // 设置下单模式

return exchange.Sell(bidPrice, unit);

case "closebuy":

exchange.SetDirection(type); // 设置下单模式

return exchange.Sell(bidPrice, unit);

case "closesell":

exchange.SetDirection(type); // 设置下单模式

return exchange.Buy(askPrice, unit);

default:

return false;

}

}

- অর্ডার ফাংশন বাতিল করুন: বাতিল আদেশ ()

সমস্ত অসমাপ্ত অর্ডারগুলির একটি অ্যারে পান এবং একে একে বাতিল করুন। এবং যদি অপূর্ণ আদেশ থাকে তবে এটি মিথ্যা ফেরত দেয় এবং যদি কোনও অপূর্ণ আদেশ না থাকে তবে এটি সত্য ফেরত দেয়।

Data.prototype.cancelOrders = function () {

Sleep(500); // 撤单前先延时,因为有些交易所你懂的

var orders = _C(exchange.GetOrders); // 获取未成交订单数组

if (orders.length > 0) { // 如果有未成交的订单

for (var i = 0; i < orders.length; i++) { //遍历未成交订单数组

exchange.CancelOrder(orders[i].Id); //逐个取消未成交的订单

Sleep(500); //延时0.5秒

}

return false; // 如果取消了未成交的单子就返回false

}

return true; //如果没有未成交的订单就返回true

}

- একটি একক চুক্তি ধারণ করা হ্যান্ডলিং: isEven ()

আরবিট্রেজ ট্রেডিংয়ে যখন একক-পায়ের পরিস্থিতি দেখা দেয়, তখন আমরা এখানে সব পজিশন বন্ধ করতে পারি। অবশ্যই, আপনি ফলো-আপ অর্ডারগুলিতেও পরিবর্তন করতে পারেন।

Data.prototype.isEven = function () {

var positionData = this.positionData; // 获取持仓信息

var type = null; // 转换持仓方向

// 如果持仓数组长度余2不等于0或者持仓数组长度不等于2

if (positionData.length % 2 != 0 || positionData.length != 2) {

for (var i = 0; i < positionData.length; i++) { // 遍历持仓数组

if (positionData[i].Type == 0) { // 如果是多单

type = 10; // 设置下单参数

} else if (positionData[i].Type == 1) { // 如果是空单

type = -10; // 设置下单参数

}

// 平掉所有仓位

this.trade(positionData[i].ContractType, type, positionData[i].Amount);

}

}

}

- অঙ্কন ফাংশন: অঙ্কনচার্ট ()

চার্টে প্রয়োজনীয় বাজার ডেটা এবং সূচক ডেটা আঁকতে ObjChart.add ( ) পদ্ধতিতে কল করুন: উপরের ট্র্যাক, মিডল ট্র্যাক, লোয়ার ট্র্যাক, ফরোয়ার্ড/রিভার্স স্প্রেড।

Data.prototype.drawingChart = function (boll) {

var nowTime = new Date().getTime();

ObjChart.add([0, [nowTime, boll.up]]);

ObjChart.add([1, [nowTime, boll.middle]]);

ObjChart.add([2, [nowTime, boll.down]]);

ObjChart.add([3, [nowTime, this.basb]]);

ObjChart.add([4, [nowTime, this.sabb]]);

ObjChart.update(chart);

}

4. এন্ট্রি ফাংশন প্রধান (), লেনদেনের আগে এই কোডগুলি শুধুমাত্র একবার চালানো হবে। অন্তর্ভুক্ত:

- কনসোলে কম গুরুত্বপূর্ণ তথ্য ফিল্টার করুন

SetErrorFilter ( ) - লেনদেনের জন্য ডিজিটাল কারেন্সি কারেন্সি সেট করুন

exchange.IO ( ) - প্রোগ্রাম শুরু করার আগে পূর্বে আঁকা চার্ট সাফ করুন

ObjChart.reset ( ) - প্রোগ্রাম শুরু হওয়ার আগে পূর্ববর্তী স্ট্যাটাস বারের তথ্য সাফ করুন

LogProfitReset ( )

উপরোক্ত প্রাক-লেনদেন প্রিপ্রসেসিং সংজ্ঞায়িত করার পর, আপনাকে পরবর্তী ধাপে প্রবেশ করতে হবে, পোলিং মোডে প্রবেশ করতে হবে এবং অন-টিক () ফাংশনটি বারবার চালাতে হবে। এবং স্লিপ () পোলিং এর সময় ঘুমের সময় সেট করুন, কারণ কিছু ডিজিটাল কারেন্সি এক্সচেঞ্জের এপিআই একটি নির্দিষ্ট সময়ের মধ্যে অ্যাক্সেসের সংখ্যার উপর অন্তর্নির্মিত সীমাবদ্ধ থাকে।

function main() {

// 过滤控制台中不是很重要的信息

SetErrorFilter("429|GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout|Futures_OP");

exchange.IO("currency", name + '_USDT'); //设置要交易的数字货币币种

ObjChart.reset(); //程序启动前清空之前绘制的图表

LogProfitReset(); //程序启动前清空之前的状态栏信息

while (true) { // 进入轮询模式

onTick(); // 执行onTick函数

Sleep(500); // 休眠0.5秒

}

}

2. তথ্য প্রাপ্ত করুন এবং গণনা করুন

- লেনদেন যুক্তি দ্বারা ব্যবহারের জন্য মৌলিক ডেটা অবজেক্ট, অ্যাকাউন্ট ব্যালেন্স এবং বোল নির্দেশক ডেটা পান।

function onTick() {

var data = new Data(tradeTypeA, tradeTypeB); // 创建一个基础数据对象

var accountStocks = data.accountData.Stocks; // 账户余额

var boll = data.boll(dataLength, timeCycle); // 获取boll指标数据

if (!boll) return; // 如果没有boll数据就返回

}

3. অর্ডার এবং ফলো-আপ প্রক্রিয়াকরণ করুন

- উপরোক্ত কৌশল লজিক অনুযায়ী ক্রয়-বিক্রয় কার্যক্রম সম্পাদিত হয়। এটি প্রথমে মূল্য এবং নির্দেশক শর্তগুলি প্রতিষ্ঠিত কিনা তা নির্ধারণ করবে, তারপর অবস্থানের শর্তগুলি প্রতিষ্ঠিত হয়েছে কিনা তা নির্ধারণ করবে এবং অবশেষে ট্রেড () অর্ডার ফাংশনটি কার্যকর করবে।

// 价差说明

// basb = (合约A卖一价 - 合约B买一价)

// sabb = (合约A买一价 - 合约B卖一价)

if (data.sabb > boll.middle && data.sabb < boll.up) { // 如果sabb高于中轨

if (data.mp(tradeTypeA, 0)) { // 下单前检测合约A是否有多单

data.trade(tradeTypeA, "closebuy"); // 合约A平多

}

if (data.mp(tradeTypeB, 1)) { // 下单前检测合约B是否有空单

data.trade(tradeTypeB, "closesell"); // 合约B平空

}

} else if (data.basb < boll.middle && data.basb > boll.down) { // 如果basb低于中轨

if (data.mp(tradeTypeA, 1)) { // 下单前检测合约A是否有空单

data.trade(tradeTypeA, "closesell"); // 合约A平空

}

if (data.mp(tradeTypeB, 0)) { // 下单前检测合约B是否有多单

data.trade(tradeTypeB, "closebuy"); // 合约B平多

}

}

if (accountStocks * Math.max(data.askA, data.askB) > 1) { // 如果账户有余额

if (data.basb < boll.down) { // 如果basb价差低于下轨

if (!data.mp(tradeTypeA, 0)) { // 下单前检测合约A是否有多单

data.trade(tradeTypeA, "buy"); // 合约A开多

}

if (!data.mp(tradeTypeB, 1)) { // 下单前检测合约B是否有空单

data.trade(tradeTypeB, "sell"); // 合约B开空

}

} else if (data.sabb > boll.up) { // 如果sabb价差高于上轨

if (!data.mp(tradeTypeA, 1)) { // 下单前检测合约A是否有空单

data.trade(tradeTypeA, "sell"); // 合约A开空

}

if (!data.mp(tradeTypeB, 0)) { // 下单前检测合约B是否有多单

data.trade(tradeTypeB, "buy"); // 合约B开多

}

}

}

- অর্ডার দেওয়ার পরে, অস্বাভাবিক পরিস্থিতি যেমন অপূর্ণ অর্ডার এবং একক চুক্তি হোল্ডিং প্রক্রিয়া করা প্রয়োজন। এবং অঙ্কন ডায়াগ্রাম।

data.cancelOrders(); // 撤单

data.drawingChart(boll); // 画图

data.isEven(); // 处理持有单个合约

উপরে, আমরা 200 টিরও বেশি লাইনে সম্পূর্ণরূপে একটি সাধারণ ডিজিটাল মুদ্রা আন্তঃস্থায়ী সালিসি কৌশল তৈরি করেছি। সম্পূর্ণ কোড নিম্নরূপ:

// 全局变量

// 声明一个配置图表的 chart 对象

var chart = {

__isStock: true,

tooltip: {

xDateFormat: '%Y-%m-%d %H:%M:%S, %A'

},

title: {

text: '交易盈亏曲线图(详细)'

},

rangeSelector: {

buttons: [{

type: 'hour',

count: 1,

text: '1h'

}, {

type: 'hour',

count: 2,

text: '3h'

}, {

type: 'hour',

count: 8,

text: '8h'

}, {

type: 'all',

text: 'All'

}],

selected: 0,

inputEnabled: false

},

xAxis: {

type: 'datetime'

},

yAxis: {

title: {

text: '价差'

},

opposite: false,

},

series: [{

name: "上轨",

id: "线1,up",

data: []

}, {

name: "中轨",

id: "线2,middle",

data: []

}, {

name: "下轨",

id: "线3,down",

data: []

}, {

name: "basb",

id: "线4,basb",

data: []

}, {

name: "sabb",

id: "线5,sabb",

data: []

}]

};

var ObjChart = Chart(chart); // 画图对象

var bars = []; // 存储价差序列

var oldTime = 0; // 记录历史数据时间戳

// 参数

var tradeTypeA = "this_week"; // 套利A合约

var tradeTypeB = "quarter"; // 套利B合约

var dataLength = 10; //指标周期长度

var timeCycle = 1; // K线周期

var name = "ETC"; // 币种

var unit = 1; // 下单量

// 基础数据

function Data(tradeTypeA, tradeTypeB) { // 传入套利A合约和套利B合约

this.accountData = _C(exchange.GetAccount); // 获取账户信息

this.positionData = _C(exchange.GetPosition); // 获取持仓信息

var recordsData = _C(exchange.GetRecords); //获取K线数据

exchange.SetContractType(tradeTypeA); // 订阅套利A合约

var depthDataA = _C(exchange.GetDepth); // 套利A合约深度数据

exchange.SetContractType(tradeTypeB); // 订阅套利B合约

var depthDataB = _C(exchange.GetDepth); // 套利B合约深度数据

this.time = recordsData[recordsData.length - 1].Time; // 获取最新数据时间

this.askA = depthDataA.Asks[0].Price; // 套利A合约卖一价

this.bidA = depthDataA.Bids[0].Price; // 套利A合约买一价

this.askB = depthDataB.Asks[0].Price; // 套利B合约卖一价

this.bidB = depthDataB.Bids[0].Price; // 套利B合约买一价

// 正套价差(合约A卖一价 - 合约B买一价)

this.basb = depthDataA.Asks[0].Price - depthDataB.Bids[0].Price;

// 反套价差(合约A买一价 - 合约B卖一价)

this.sabb = depthDataA.Bids[0].Price - depthDataB.Asks[0].Price;

}

// 获取持仓

Data.prototype.mp = function (tradeType, type) {

var positionData = this.positionData; // 获取持仓信息

for (var i = 0; i < positionData.length; i++) {

if (positionData[i].ContractType == tradeType) {

if (positionData[i].Type == type) {

if (positionData[i].Amount > 0) {

return positionData[i].Amount;

}

}

}

}

return false;

}

// 合成新K线数据和boll指标数据

Data.prototype.boll = function (num, timeCycle) {

var self = {}; // 临时对象

// 正套价差和反套价差中间值

self.Close = (this.basb + this.sabb) / 2;

if (this.timeA == this.timeB) {

self.Time = this.time;

} // 对比两个深度数据时间戳

if (this.time - oldTime > timeCycle * 60000) {

bars.push(self);

oldTime = this.time;

} // 根据指定时间周期,在K线数组里面传入价差数据对象

if (bars.length > num * 2) {

bars.shift(); // 控制K线数组长度

} else {

return;

}

var boll = TA.BOLL(bars, num, 2); // 调用talib库中的boll指标

return {

up: boll[0][boll[0].length - 1], // boll指标上轨

middle: boll[1][boll[1].length - 1], // boll指标中轨

down: boll[2][boll[2].length - 1] // boll指标下轨

} // 返回一个处理好的boll指标数据

}

// 下单

Data.prototype.trade = function (tradeType, type) {

exchange.SetContractType(tradeType); // 下单前先重新订阅合约

var askPrice, bidPrice;

if (tradeType == tradeTypeA) { // 如果是A合约下单

askPrice = this.askA; // 设置askPrice

bidPrice = this.bidA; // 设置bidPrice

} else if (tradeType == tradeTypeB) { // 如果是B合约下单

askPrice = this.askB; // 设置askPrice

bidPrice = this.bidB; // 设置bidPrice

}

switch (type) { // 匹配下单模式

case "buy":

exchange.SetDirection(type); // 设置下单模式

return exchange.Buy(askPrice, unit);

case "sell":

exchange.SetDirection(type); // 设置下单模式

return exchange.Sell(bidPrice, unit);

case "closebuy":

exchange.SetDirection(type); // 设置下单模式

return exchange.Sell(bidPrice, unit);

case "closesell":

exchange.SetDirection(type); // 设置下单模式

return exchange.Buy(askPrice, unit);

default:

return false;

}

}

// 取消订单

Data.prototype.cancelOrders = function () {

Sleep(500); // 撤单前先延时,因为有些交易所你懂的

var orders = _C(exchange.GetOrders); // 获取未成交订单数组

if (orders.length > 0) { // 如果有未成交的订单

for (var i = 0; i < orders.length; i++) { //遍历未成交订单数组

exchange.CancelOrder(orders[i].Id); //逐个取消未成交的订单

Sleep(500); //延时0.5秒

}

return false; // 如果取消了未成交的单子就返回false

}

return true; //如果没有未成交的订单就返回true

}

// 处理持有单个合约

Data.prototype.isEven = function () {

var positionData = this.positionData; // 获取持仓信息

var type = null; // 转换持仓方向

// 如果持仓数组长度余2不等于0或者持仓数组长度不等于2

if (positionData.length % 2 != 0 || positionData.length != 2) {

for (var i = 0; i < positionData.length; i++) { // 遍历持仓数组

if (positionData[i].Type == 0) { // 如果是多单

type = 10; // 设置下单参数

} else if (positionData[i].Type == 1) { // 如果是空单

type = -10; // 设置下单参数

}

// 平掉所有仓位

this.trade(positionData[i].ContractType, type, positionData[i].Amount);

}

}

}

// 画图

Data.prototype.drawingChart = function (boll) {

var nowTime = new Date().getTime();

ObjChart.add([0, [nowTime, boll.up]]);

ObjChart.add([1, [nowTime, boll.middle]]);

ObjChart.add([2, [nowTime, boll.down]]);

ObjChart.add([3, [nowTime, this.basb]]);

ObjChart.add([4, [nowTime, this.sabb]]);

ObjChart.update(chart);

}

// 交易条件

function onTick() {

var data = new Data(tradeTypeA, tradeTypeB); // 创建一个基础数据对象

var accountStocks = data.accountData.Stocks; // 账户余额

var boll = data.boll(dataLength, timeCycle); // 获取boll指标数据

if (!boll) return; // 如果没有boll数据就返回

// 价差说明

// basb = (合约A卖一价 - 合约B买一价)

// sabb = (合约A买一价 - 合约B卖一价)

if (data.sabb > boll.middle && data.sabb < boll.up) { // 如果sabb高于中轨

if (data.mp(tradeTypeA, 0)) { // 下单前检测合约A是否有多单

data.trade(tradeTypeA, "closebuy"); // 合约A平多

}

if (data.mp(tradeTypeB, 1)) { // 下单前检测合约B是否有空单

data.trade(tradeTypeB, "closesell"); // 合约B平空

}

} else if (data.basb < boll.middle && data.basb > boll.down) { // 如果basb低于中轨

if (data.mp(tradeTypeA, 1)) { // 下单前检测合约A是否有空单

data.trade(tradeTypeA, "closesell"); // 合约A平空

}

if (data.mp(tradeTypeB, 0)) { // 下单前检测合约B是否有多单

data.trade(tradeTypeB, "closebuy"); // 合约B平多

}

}

if (accountStocks * Math.max(data.askA, data.askB) > 1) { // 如果账户有余额

if (data.basb < boll.down) { // 如果basb价差低于下轨

if (!data.mp(tradeTypeA, 0)) { // 下单前检测合约A是否有多单

data.trade(tradeTypeA, "buy"); // 合约A开多

}

if (!data.mp(tradeTypeB, 1)) { // 下单前检测合约B是否有空单

data.trade(tradeTypeB, "sell"); // 合约B开空

}

} else if (data.sabb > boll.up) { // 如果sabb价差高于上轨

if (!data.mp(tradeTypeA, 1)) { // 下单前检测合约A是否有空单

data.trade(tradeTypeA, "sell"); // 合约A开空

}

if (!data.mp(tradeTypeB, 0)) { // 下单前检测合约B是否有多单

data.trade(tradeTypeB, "buy"); // 合约B开多

}

}

}

data.cancelOrders(); // 撤单

data.drawingChart(boll); // 画图

data.isEven(); // 处理持有单个合约

}

//入口函数

function main() {

// 过滤控制台中不是很重要的信息

SetErrorFilter("429|GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout|Futures_OP");

exchange.IO("currency", name + '_USDT'); //设置要交易的数字货币币种

ObjChart.reset(); //程序启动前清空之前绘制的图表

LogProfitReset(); //程序启动前清空之前的状态栏信息

while (true) { // 进入轮询模式

onTick(); // 执行onTick函数

Sleep(500); // 休眠0.5秒

}

}

আরবিট্রেজ ট্রেডিং মর্গ্যান স্ট্যানলির স্টক ট্রেডিং কৌশল থেকে উদ্ভূত হয়েছে: ধারণাটি হল: দুটি অত্যন্ত পারস্পরিক সম্পর্কযুক্ত জাত, তাদের মূল্যের পার্থক্য ওঠানামা "পপকর্ন প্রক্রিয়া" এর সাথে সামঞ্জস্যপূর্ণ, অর্থাৎ, ঐতিহাসিক গড় থেকে বিচ্যুত অবস্থান থেকে মূল্যের পার্থক্য ক্রমাগত গড়ে ফিরে আসে। , এবং তারপর গড় থেকে অন্য প্রস্থান.

এর থেকে, আমরা দামের পার্থক্যের উপর ভিত্তি করে লাভ পেতে কম কিনতে পারি এবং তারপরে বলিঞ্জার ব্যান্ডগুলি পরিসংখ্যানের মান বিচ্যুতি নীতির উপর ভিত্তি করে তৈরি করা হয় প্রমিত বিচ্যুতি তিনটি জাল তৈরি করে, স্প্রেড আরবিট্রেজ ট্রেডিংয়ে খুবই উপযোগী।

এই কৌশল অনুযায়ী পরীক্ষা ও পরিচালনা করার পর, হ্যান্ডলিং ফি এবং প্রভাব খরচ বিবেচনা না করে, যদিও প্রতিবার রিটার্ন খুব বেশি হয় না, সামগ্রিক রিটার্ন তুলনামূলকভাবে স্থিতিশীল। এটি উল্লেখ করা উচিত যে যেহেতু এটি একটি পরিসংখ্যানগত সালিসি, তাই মূল্যের পার্থক্যের বিপরীত সম্প্রসারণের ঝুঁকি রয়েছে এবং ডিজাইন করার সময় আমাদের অবশ্যই স্টপ লস সমস্যাটি বিবেচনা করতে হবে। দ্বিতীয়ত, লেনদেনে অংশগ্রহণকারী দুটি চুক্তির তরলতা যখন সঙ্কুচিত হয়, তখন তা আয়ের উপর বড় প্রভাব ফেলবে এবং বিনিয়োগকারীদের এটিকে যথাযথভাবে এড়ানো উচিত।

4. CTA কৌশল উন্নয়নের উন্নত পুনরাবৃত্তি

4.1 ফিউচার CTA কৌশলের ক্ষতি এড়িয়ে চলুন

শেষ দুটি ক্লাসে, আমরা ম্যাক ভাষায় একটি প্রবণতা কৌশল এবং জাভাস্ক্রিপ্টে একটি সালিসি কৌশল লিখেছি কৌশল ব্যাকটেস্টে কোনো সমস্যা পাওয়া যায়নি। কিন্তু পরিমাণগত ট্রেডিং একটি প্রোগ্রাম লেখার বিষয়ে নয়, যদি ব্যাকটেস্টে কোনো সমস্যা না হয়, তাহলে আপনি সরাসরি এটিকে বাস্তব ট্রেডিংয়ে রাখতে পারেন।

প্রকৃতপক্ষে, ব্যাকটেস্টিং হল একটি কৌশলের একটি অনুকরণ এটি শুধুমাত্র ঐতিহাসিক ডেটাতে এই কৌশলটির কার্যকারিতা মূল্যায়ন করতে ব্যবহৃত হয়, যা ব্যবসায়ীদের দ্রুত মূল্যায়ন করতে এবং কিছু ট্রেডিং কৌশল পরিত্যাগ করতে দেয়।

অনেক ক্ষেত্রে, ব্যাকটেস্টিংয়ে দুর্দান্ত দেখায় এমন কৌশলগুলি প্রায়শই বাস্তব ট্রেডিংয়ে ব্যাকটেস্টিংয়ের মানগুলি পূরণ করতে ব্যর্থ হয়, এর অনেকগুলি কারণ রয়েছে, যার মধ্যে কিছু ব্যবসায়ীদের নিয়ন্ত্রণের বাইরে, তবে কিছু ব্যর্থতা সাধারণ কারণে বা সম্ভাব্য ত্রুটির কারণে হয়৷ .

স্ট্যাটিক ডেটা এবং ডাইনামিক ডেটা

যখন আমরা পরিমাপ করি, তখন আমাদের অবশ্যই স্ট্যাটিক ডেটা এবং ডাইনামিক ডেটার ধারণা থাকতে হবে, ব্যাকটেস্টিং-এ আমরা স্ট্যাটিক হিস্টোরিয়াল ডেটা ব্যবহার করি যখন হাই এবং লো ক্লোজিং সম্পূর্ণ হয় এবং প্রতিটি ট্রেডিং সিগন্যাল 100% হতে পারে। লেনদেন কিন্তু বাস্তব বাজারে তথ্য গতিশীল. উদাহরণস্বরূপ, খোলার 1 ঘন্টার মধ্যে যদি সর্বোচ্চ মূল্য সর্বোচ্চ মূল্যের থেকে বেশি হয়, তবে, যদি বর্তমান K লাইনটি শেষ না হয়, তাহলে সর্বোচ্চ মূল্যটি গতিশীল, এবং ট্রেডিং সিগন্যালটি সামনে পিছনে ফ্ল্যাশ হতে পারে। যখন এটি ঘটে, এর মানে হল যে কৌশলটি লেনদেন ক্রয় বিক্রয়ের শর্ত নির্ধারণে একটি ভবিষ্যত ফাংশন ব্যবহার করে।

ভবিষ্যতের ফাংশন

একটি ভবিষ্যত ফাংশন কি? আসুন প্রথমে দেখি Baidu এনসাইক্লোপিডিয়া কীভাবে ব্যাখ্যা করে: একটি নির্দিষ্ট পরিমাণ অন্য পরিমাণের উপর নির্ভর করে, যেমন পরিমাণ A এবং পরিমাণ B। B এর পরিবর্তনের ফলে A পরিবর্তন হয়, তাহলে A হল B এর একটি ফাংশন। B যদি পরবর্তী পরিমাণ হয়, A হল পূর্বের পরিমাণ, A B এর সাথে পরিবর্তিত হয় এবং A হল B এর ভবিষ্যত ফাংশন। সবাই বিভ্রান্ত হতে পারে।

সাধারণের পরিভাষায়, এটি এমন একটি ফাংশন যা ভবিষ্যতের ডেটার উল্লেখ করে, যেমন আগামীকালের মূল্য ব্যবহার করে আগামীকালের দামের পূর্বাভাস দিতে। যদি একটি প্রযুক্তিগত নির্দেশক একটি ভবিষ্যত ফাংশন ধারণ করে, তাহলে এটি প্রায়ই একটি ট্রেডিং সিগন্যাল হয় যখন পরবর্তী K লাইন প্রদর্শিত হয়, সিগন্যাল অদৃশ্য হয়ে যায় বা অবস্থান পরিবর্তন করে।

ক্লোজিং প্রাইস হল একটি ভবিষ্যত ফাংশন। যেহেতু ক্লোজিং প্রাইস নিজেই একটি ভবিষ্যত ফাংশন, তাই ক্লোজিং প্রাইসের উপর ভিত্তি করে সমস্ত প্রযুক্তিগত সূচকগুলিও ভবিষ্যতের ফাংশন।

অতএব, যদি একটি প্রযুক্তিগত সূচক নিশ্চিতকৃত সমাপনী মূল্যকে মৌলিক ডেটা হিসাবে ব্যবহার করে এবং যতই সময় অতিবাহিত হোক না কেন ক্রয়-বিক্রয়ের সংকেত পরিবর্তন হবে না, এটা বলা যেতে পারে যে এই প্রযুক্তিগত সূচকটি ভবিষ্যতের কার্যকারিতা নির্দেশ করে না। যাইহোক, এটি যে মৌলিক ডেটা ব্যবহার করে তা হল ক্লোজিং প্রাইস যা এখনও নিশ্চিত করা হয়নি, তাই এই প্রযুক্তিগত নির্দেশকটি ভবিষ্যতের ফাংশনকে বোঝায় এবং ব্যবহারিক অ্যাপ্লিকেশনগুলিতে ক্রয়-বিক্রয় সংকেত পরিবর্তিত হতে পারে।

অতীত মূল্য

ভবিষ্যত ফাংশন ভবিষ্যত মূল্য ব্যবহার করে, তবে এটি এর পরিবর্তে অতীতের দামগুলিও ব্যবহার করতে পারে এটি এমন একটি সমস্যা যা অনেক নতুনদের উপেক্ষা করার প্রবণতা রয়েছে৷ ভবিষ্যতে এই সমস্যাটি আরও ভালভাবে ব্যাখ্যা করার জন্য, একটি উদাহরণ দেওয়া যাক: খোলার পর 1 ঘন্টার মধ্যে যদি বর্তমান সর্বোচ্চ মূল্য সর্বোচ্চ মূল্যের চেয়ে বেশি হয়, তাহলে খোলার মূল্যে কিনুন। স্পষ্টতই এই ক্রয়-বিক্রয় সংকেতের শর্তগুলির সাথে কিছু ভুল নেই, তবে অর্ডারের মূল্য অতীতের মূল্য ব্যবহার করে।

ব্যাকটেস্টিং-এ, কৌশলটি স্বাভাবিক, কারণ স্ট্যাটিক ডেটার উপর ভিত্তি করে ব্যাকটেস্টিং ইঞ্জিনটি 100% পূর্ণ হতে পারে যতক্ষণ না একটি ক্রয় সংকেত থাকে, কিন্তু বাস্তব ট্রেডিংয়ে, যখন সর্বোচ্চ মূল্য 1 ঘন্টার মধ্যে সর্বোচ্চ মূল্যের চেয়ে বেশি হয়। খোলার সেই সময়ে, অর্ডার ইস্যু করার জন্য অতীত খোলার মূল্য ব্যবহার করা অবশ্যই আর সম্ভব নয়।

মূল্য ভ্যাকুয়াম

তথাকথিত মূল্য ভ্যাকুয়াম কে-লাইন চার্টে প্রদর্শিত মূল্যকে বোঝায়, কিন্তু প্রকৃত অফারে মূল্যটি লেনদেন করা যাবে না এটি প্রধানত নিম্নলিখিত পরিস্থিতিতে বিভক্ত:

- যে কেউ কখনও ট্রেড করেছে সে জানে যে দাম বাড়লে কেনা কঠিন এবং দাম কমলে বিক্রি করা। কিন্তু ব্যাকটেস্টিং এর সময় এটি ট্রেড করা যেতে পারে।

- এক্সচেঞ্জের ম্যাচিং মেকানিজম হল: দামের অগ্রাধিকার, সময়ের অগ্রাধিকার। আপনি যদি একটি বাস্তব অফার জন্য একটি মুলতুবি অর্ডার একটি বড় সংখ্যা আছে, আপনি অন্য লোকেদের মুলতুবি অর্ডার সম্পূর্ণ করার পরেই লেনদেন করতে হবে লেনদেন সম্পূর্ণ হওয়ার আগে পরিবর্তিত হতে পারে। কিন্তু ব্যাকটেস্টিংয়ের সময়, যদি আপনার কৌশলটি মুলতুবি অর্ডারগুলির জন্য হয়, তবে লেনদেনটি সময়মতো সম্পন্ন হবে, যা প্রকৃত বাস্তব-সময়ের পরিবেশ থেকে আলাদা।

- আপনি যদি একটি সালিসি কৌশল ব্যবহার করেন, তাহলে ব্যাকটেস্ট লাভ খুব বেশি, কারণ আপনি ইতিমধ্যেই ধরে নিয়েছেন যে প্রতিবার ব্যাকটেস্ট করার সময় আপনি এই মূল্যের পার্থক্যগুলি ধরে ফেলেছেন। বাস্তব পরিস্থিতিতে, অনেক দামের পার্থক্য ধরা যায় না, বা সাধারণভাবে বলতে গেলে, যেটি আপনার দিকনির্দেশের জন্য উপযোগী নয় তা আগে বিক্রি করা হবে, তারপরে আপনাকে এই সময়ে অন্য পায়ের জন্য প্রস্তুত করতে হবে , স্লিপেজটি ইতিমধ্যেই 1 বা 2 পয়েন্ট নয়, তবে সালিসি কৌশল নিজেই এই কয়েকটি পয়েন্টের মূল্যের পার্থক্য অর্জন করে এই পরিস্থিতিটি ব্যাকটেস্টিংয়ে অনুকরণ করা যায় না। বাস্তব লাভ সব ব্যাকটেস্টিং হিসাবে ভাল না.

- যদিও ব্ল্যাক সোয়ান ইভেন্টগুলি সাধারণত ব্যবহার করা হয় না, তবুও তারা পরিমাণগত লেনদেনের উপর একটি বড় প্রভাব ফেলে, যেমনটি নীচের ছবিতে দেখানো হয়েছে, বৈদেশিক মুদ্রার সুইস ফ্রাঙ্ক ব্ল্যাক সোয়ান ইভেন্টে, প্রকৃতপক্ষে উচ্চ ওপেনিং এবং কম ক্লোজিং , দিনের চরম বাজারের অবস্থা, মাঝখানে মূল্য একটি শূন্যতা, এবং স্টপ-লস আদেশ একটি বড় সংখ্যা তরলতা শূন্য, এবং এটি লেনদেন বন্ধ করা খুব কঠিন ব্যাকটেস্টের সময় ক্ষতি বন্ধ করা যেতে পারে।

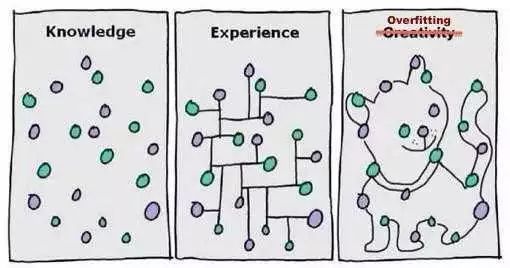

ওভারফিটিং

ওভারফিটিং একটি ভুল যা প্রায়শই নতুনদের দ্বারা করা হয় তাই এখানে একটি সহজ উদাহরণ: স্কুলে পরীক্ষা দেওয়ার সময়, কিছু লোক প্রতিটি প্রশ্ন মুখস্থ করার জন্য প্রশ্ন-সমুদ্র কৌশল ব্যবহার করে। পরীক্ষার সময় বিষয়ের সামান্য পরিবর্তন হলে তিনি তা করতে পারবেন না। কারণ তিনি প্রতিটি প্রশ্নের পদ্ধতি অত্যন্ত জটিলভাবে মুখস্থ করলেও সাধারণ নিয়মগুলোকে বিমূর্ত করেননি।

ঠিক উপরের ছবির মতো, যতক্ষণ পর্যন্ত একটি মডেল যথেষ্ট জটিল, এটি পুরোপুরি ডেটার সাথে মানিয়ে নিতে পারে। একই নীতিটি পরিমাণগত ট্রেডিংয়ে ওভারফিটিং এর ক্ষেত্রে প্রযোজ্য হয় যদি আপনার কৌশলটি খুব জটিল হয় এবং অনেকগুলি বাহ্যিক প্যারামিটার থাকে, তাহলে সীমিত ঐতিহাসিক ডেটা ব্যাকটেস্টিং-এ সর্বদা একটি বা একাধিক প্যারামিটার থাকবে যা ঐতিহাসিক প্রবণতার সাথে সামঞ্জস্যপূর্ণ .

যাইহোক, ভবিষ্যতের বাস্তব লেনদেনে, মূল্যের পরিবর্তনগুলি আপনার কৌশলের সীমা অতিক্রম করতে পারে, প্রকৃতপক্ষে, পরিমাণগত ট্রেডিং কৌশল বিকাশের সারমর্ম হল আপাতদৃষ্টিতে র্যান্ডম ডেটার একটি বড় পরিমাণ থেকে স্থানীয় অ-র্যান্ডম ডেটা মেলানোর প্রক্রিয়া, তাই আমাদের প্রয়োজন। পরিসংখ্যান ব্যবহার করুন কিভাবে জ্ঞান দিয়ে এই ফাঁদ এড়ানো যায়?

একটি আপস সমাধান হল নমুনা এবং নমুনার বাইরের উভয় ডেটা ব্যবহার করা। সম্পূর্ণ ডেটা দুটি ভাগে ভাগ করুন, এবং ডেটা ব্যাকটেস্টিংয়ের জন্য দায়ী প্রশিক্ষণ সেট হিসাবে নমুনায় ডেটা ব্যবহার করুন। নমুনার বাইরের ডেটা পরীক্ষার সেট হিসাবে কাজ করে এবং যাচাইয়ের জন্য দায়ী। সামান্য ঐতিহাসিক তথ্য থাকলে, ক্রস-টেস্টিংও ব্যবহার করা যেতে পারে।

আপনি যদি দেখেন যে নমুনার বাইরের ডেটা খারাপভাবে কাজ করছে, এবং আপনি মনে করেন যে মডেলটি ফেলে দেওয়া দুঃখজনক হবে, অথবা আপনি স্বীকার করতে না চান যে আপনার মডেলটি ভাল নয় এবং আপনি মডেলটি অপ্টিমাইজ করা চালিয়ে যাচ্ছেন নমুনার বাইরের ডেটা যতক্ষণ না এটি নমুনার বাইরের ডেটাতে সমানভাবে ভাল কাজ করে, তাহলে শেষ পর্যন্ত এটি আপনার আসল অর্থ হতে হবে।

বেঁচে থাকার পক্ষপাতিত্ব

সারভাইভার পক্ষপাত নিম্নলিখিত উদাহরণের মাধ্যমে ব্যাখ্যা করা যেতে পারে:

- বাতাসে দাঁড়ালে শূকর উড়ে যাবে।

- যে কেউ অনলাইনে প্যারাসুট বিক্রি করে তাদের ভালো রিভিউ আছে কারণ প্যারাশুট নিয়ে সমস্যায় পড়েছেন এমন লোক নেই।

৩. সাংবাদিকরা বাসে থাকা লোকজনের সাক্ষাৎকার নিয়েছিলেন যে তারা টিকিট কিনেছেন কিনা, কারণ যারা টিকিট কিনতে পারেননি তারা বাসে উঠতে পারেননি। - মিডিয়া প্রচার করে যে লটারির টিকিট বড় পুরস্কার জিততে পারে, কারণ মিডিয়া সক্রিয়ভাবে এমন লোকদের প্রচার করবে না যারা লটারি জিতেনি।

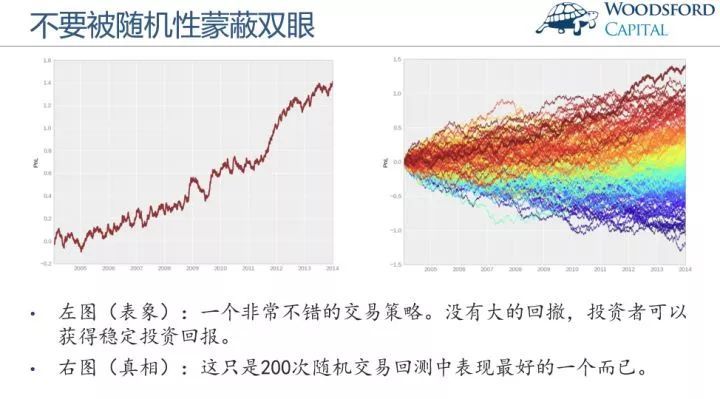

উপরের উদাহরণ থেকে, আমরা দেখতে পাচ্ছি যে সাধারণত লোকেরা যে তথ্যগুলি গ্রহণ করে তা প্রকৃতপক্ষে ফিল্টার করা হয়েছে, যার ফলে প্রচুর পরিমাণে ডেটা বা নমুনাগুলি বেছে বেছে উপেক্ষা করা হয়েছে ফলাফলটি হল যে বেঁচে থাকা পক্ষপাতের উপর ভিত্তি করে উপসংহারটি বাস্তব-সময় থেকে বিচ্যুত হয়েছে৷ তাই পরিমাণগত ট্রেডিংয়ে, ব্যাকটেস্টের ফলাফল ভাগ্যের কারণে হয় কিনা সেদিকেও আমাদের ফোকাস করতে হবে, অনেক ক্ষেত্রে ব্যাকটেস্টের ফলাফলটি পুরো ব্যাকটেস্টে সেরা পারফরম্যান্স হতে পারে:

বাম দিকের ছবিটি একটি খুব ভাল ট্রেডিং কৌশল, একটি ভাল মূলধন বক্ররেখা, কোন উল্লেখযোগ্য রিট্রেসমেন্ট নেই, এবং স্থিতিশীল লাভ রিটার্ন। কিন্তু দয়া করে ডানদিকের ছবিটি দেখুন শত শত ট্রেডিং ব্যাকটেস্টের মধ্যে এটি সেরা পারফরম্যান্স। অন্যদিকে, যখন আমরা আর্থিক বাজারের দিকে তাকাই, সেখানে সবসময় বেশি তারা এবং কম দীর্ঘায়ু তারা থাকে যদি ব্যবসায়ীদের কৌশলগুলি বাজারের অবস্থার সাথে সামঞ্জস্যপূর্ণ হয়, তাহলে বাজারের অবস্থা প্রতি বছর তারার ব্যাচ তৈরি করতে পারে, তবে তা হয়। স্থিতিশীল লাভ সহ একটি দীর্ঘায়ু তারকা একটি টানা তিন বছরেরও বেশি সময় ধরে এমন তারকা দেখতে পাওয়া আপনার জন্য বিরল।

খরচ শক

আপনি একটি মুলতুবি অর্ডার নিয়ে ট্রেড না করলে, ট্রেড করার সময় আপনার মূল্য স্লিপেজ হতে পারে। সক্রিয়ভাবে ট্রেড করা পণ্যে, ক্রয়মূল্য এবং বিক্রয় মূল্য সাধারণত এক স্প্রেড হয় নিষ্ক্রিয় ট্রেডিং পণ্যে, স্প্রেড বড় হতে পারে। প্রতিবার যখন আপনি একটি চুক্তি বন্ধ করার উদ্যোগ নিতে চান, আপনার অন্তত একটি স্প্রেড বা আরও বেশি প্রয়োজন। যাইহোক, ব্যাকটেস্টিং-এ আমাদের লেনদেনের সমস্যাটি বিবেচনা করার দরকার নেই যতক্ষণ পর্যন্ত একটি সংকেত থাকে, লেনদেন সম্পূর্ণ করা যেতে পারে, তাই একটি বাস্তব বাণিজ্য পরিবেশ অনুকরণ করতে, অন্তত একটি মূল্য স্লিপ যোগ করতে হবে।

বিশেষ করে তুলনামূলকভাবে উচ্চ ট্রেডিং ফ্রিকোয়েন্সি সহ, কৌশল ব্যাকটেস্টিংয়ের সময়, যদি মূল্য স্লিপেজ যোগ করা না হয়, তাহলে মূলধনের বক্ররেখা সর্বদা ঊর্ধ্বমুখী হয়ে যাবে, একবার যুক্তিসঙ্গত মূল্য স্লিপেজ যোগ হলে, এটি অবিলম্বে ক্ষতিতে পরিণত হবে। উপরন্তু, এই ঘটনার কারণ শুধুমাত্র স্প্রেডের বিষয় নয়, একটি বাস্তব বাণিজ্য পরিবেশে বিবেচনা করা প্রয়োজন: নেটওয়ার্ক বিলম্ব, সফ্টওয়্যার এবং হার্ডওয়্যার সিস্টেম, সার্ভার প্রতিক্রিয়া এবং অন্যান্য সমস্যা।

নীতি ক্ষমতা

একই কৌশল কার্যকর এবং অদক্ষ বাজারে সম্পূর্ণ ভিন্ন বা এমনকি সম্পূর্ণ বিপরীত হবে। উদাহরণস্বরূপ, অদক্ষ বাজারে যেমন অভ্যন্তরীণ স্টক মার্কেট, কমোডিটি ফিউচার এবং বিদেশী ডিজিটাল মুদ্রা, লেনদেনের পরিমাণের ছোট ভিত্তির কারণে, উচ্চ-ফ্রিকোয়েন্সি কৌশলটির ক্ষমতা খুব বেশি নয় যদি বেশি লোক এটি ব্যবহার করে, কোন লাভ মার্জিন থাকবে না, এমনকি আসল এটি একটি লাভজনক কৌশল যা অলাভজনক হয়ে যায়। কিন্তু একটি দক্ষ বৈদেশিক মুদ্রার বাজারে, বিভিন্ন ধরণের উচ্চ-ফ্রিকোয়েন্সি কৌশলগুলি মিটমাট করা যেতে পারে।

উপরের সমস্যাগুলি এবং ফাঁদগুলি যা কৌশল বিকাশ এবং ব্যবহারের সময় দেখা দিতে পারে একজন অভিজ্ঞ ট্রেডিং সিস্টেম বিকাশকারীর জন্য, ব্যাকটেস্টিং করা আবশ্যক৷ কারণ এটি আপনাকে বলতে পারে যে ঐতিহাসিক লেনদেনে কার্যকর হওয়ার জন্য একটি কৌশল ধারণা যাচাই করা যায় কিনা। কিন্তু অনেক সময় ব্যাকটেস্ট করার মানে এই নয় যে এটি ভবিষ্যতে লাভজনক হবে। কারণ ব্যাকটেস্টে অনেকগুলি ত্রুটি রয়েছে এবং কিছু পাঠ কিনতে আপনাকে অর্থ ব্যয় করতে হবে না তা আপনি বুঝতে পারবেন না। এবং এই পাঠগুলি সমস্তই আসল অর্থ দিয়ে স্তূপ করা হয়। এই কোর্সটি অন্তত আপনাকে প্রচুর পরিমাণগত পথচলা এবং ক্ষতি এড়াতে সাহায্য করবে।

4.2 সর্বোত্তম অবস্থান ব্যবস্থাপনা প্রতিষ্ঠা করা

"মেমোয়ার্স অফ এ স্টক অপারেটর"-এ একটি খুব মজার অনুচ্ছেদ রয়েছে: একজন পুরানো টার্কি (পূর্বে পার্টট্রিজ নামে পরিচিত) যিনি নায়ক লিভারমোরের মতো একই সিকিউরিটিজ কোম্পানিতে কাজ করতেন, যখনই অন্যরা তাকে বিক্রি করার পরামর্শ দেন এটি প্রথমে লাভ করার পরে, এবং তারপর স্টক মূল্য সংশোধন করার পরে এটি কিনুন। বুড়ো টার্কি সবসময় গম্ভীরভাবে বলত: না, জানো, এটা একটা ষাঁড়ের বাজার!

এমনকি লিভারমোর শেষ পর্যন্ত বিলাপ করেছেন: বাজারে সঠিক প্রবণতা দেখার জন্য বিশেষ কিছু নেই, আপনি সর্বদা অনেক লোককে খুঁজে পেতে পারেন যারা ষাঁড়ের বাজারে তেজি ছিল এবং যারা ভালুকের বাজারে বিয়ারিশ ছিল। তবে তারা সর্বদা বাজারের সাথে দর কষাকষিতে ভাল, সর্বনিম্ন পয়েন্টে কেনার এবং সর্বোচ্চ পয়েন্টে বিক্রি করার চেষ্টা করে। ঠিক পুরানো টার্কির মতো, যারা সত্যিই বড় অর্থ উপার্জন করে তারাই যারা বাজারটি সঠিকভাবে পড়ে এবং শক্ত অবস্থান ধরে রাখে এটি শেখাও সবচেয়ে কঠিন। এটি শুধুমাত্র লক্ষ্য এবং সময় নির্বাচনের সাথে জড়িত নয়, বরং একটি আরও গুরুত্বপূর্ণ প্রশ্নের সম্মুখীন হয়: আমাদের কতটা অবস্থান (ঝুঁকি) ধরে রাখা উচিত?

ব্যর্থ ব্যবসায়ীদের সকলেরই একতরফা চিন্তাভাবনা থাকে, লোভী লোকেরা শুধুমাত্র ঝুঁকির দিকে তাকায় কিন্তু রিটার্নের দিকে নয় নিচের পথ কিন্তু সফল ব্যবসায়ীরা ঝুঁকি এবং রিটার্ন উভয়ই বিবেচনা করবে, যার অর্থ প্রতি ডলারের জন্য কত ডলার ঝুঁকি রয়েছে। তারপরে রিটার্ন এবং ঝুঁকি পরিমাপ করার সূচক হল রিটার্ন-টু-রিস্ক অনুপাত।

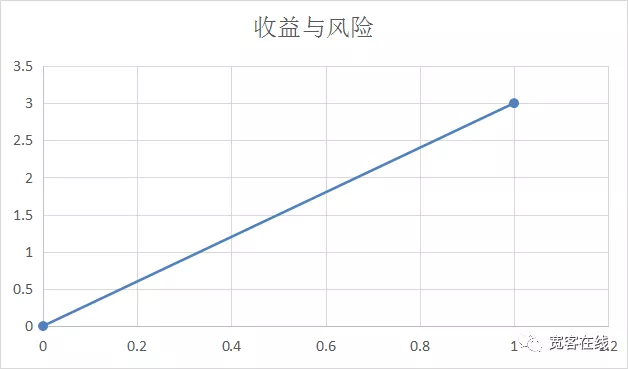

অনেক লোক জানেন যে ঝুঁকিটি লাভের মতোই বড়, অর্থাৎ: রিটার্ন সরাসরি ঝুঁকির সমানুপাতিক। কিছু লোকের মতে, রিটার্ন এবং ঝুঁকির মধ্যে সম্পর্ক নিম্নরূপ হওয়া উচিত অনুভূমিক অক্ষ হল ঝুঁকি শতাংশ এবং উল্লম্ব অক্ষ হল লাভ শতাংশ:

কিন্তু প্রকৃত ট্রেডিংয়ে, রিটার্ন এবং ঝুঁকি দুটি পয়েন্ট এবং একটি লাইনের মতো সহজ নয়, অন্তত তারা সবসময় রৈখিকভাবে সরে না। প্রকৃত ঝুঁকি হল প্রত্যাশিত রিটার্নের অধীনে আপনি কতটা ক্ষতি সহ্য করতে পারেন, যাকে আমরা সর্বোচ্চ উদ্বায়ীতা বলি। যদিও কখনও কখনও সর্বাধিক ভাসমান ক্ষতি অগত্যা লেনদেনের ফলাফল থেকে বন্ধ হওয়া ক্ষতির সমান হয় না, সর্বাধিক ভাসমান ক্ষতি বাস্তব।

এর থেকে, আমরা জানতে পারি যে উপরের ছবিতে রিটার্ন এবং রিস্ক রেশিও সত্যিকারের পারফরম্যান্স নয়, রিটার্ন এবং রিস্ক রেশিও নিচের ছবির মতো হওয়া উচিত:

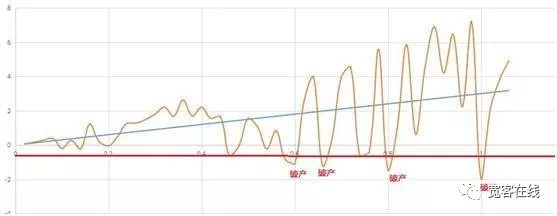

আসুন উপরের চিত্রটি দেখি বিভিন্ন ঝুঁকির অধীনে নেট মূল্যের ওঠানামা দেখায়, যেমন প্রত্যাশিত রিটার্ন বাড়তে থাকে, ঝুঁকিগুলিও ধীরে ধীরে প্রসারিত হয়। যদি আমরা প্রথমে দেউলিয়াত্বকে 0.5 এ সেট করি, অর্থাৎ সর্বোচ্চ ক্ষতি 50% এ পৌঁছায়, তাহলে এটি একটি ব্যর্থ ট্রেডিং কৌশল। যদিও এই কৌশলের চূড়ান্ত রিটার্ন ফলাফল থেকে ইতিবাচক, বাস্তবে এটি ইতিমধ্যে মাঝখানে দেউলিয়া হয়ে গেছে।

এমনকি যদি আপনার কৌশলটি ইতিবাচক হয়, ভুল অবস্থান ব্যবস্থাপনার অধীনে, আপনার অবস্থান এখনও অবসান হবে। সুতরাং এই দৃষ্টিকোণ থেকে, ক্রয়-বিক্রয়ের পরিমাণ কখন ক্রয়-বিক্রয়ের চেয়ে বেশি গুরুত্বপূর্ণ, কীভাবে বৈজ্ঞানিকভাবে অবস্থানগুলি পরিচালনা করা যায় তা আর্থিক লেনদেনের ক্ষেত্রে একটি মৌলিক বিষয় হয়ে দাঁড়িয়েছে। তাই এই সমস্যাটি সমাধান করার চেষ্টা করার আগে, আসুন দেখি কীভাবে বৈজ্ঞানিকভাবে জুয়ায় বাজি রাখা যায়।

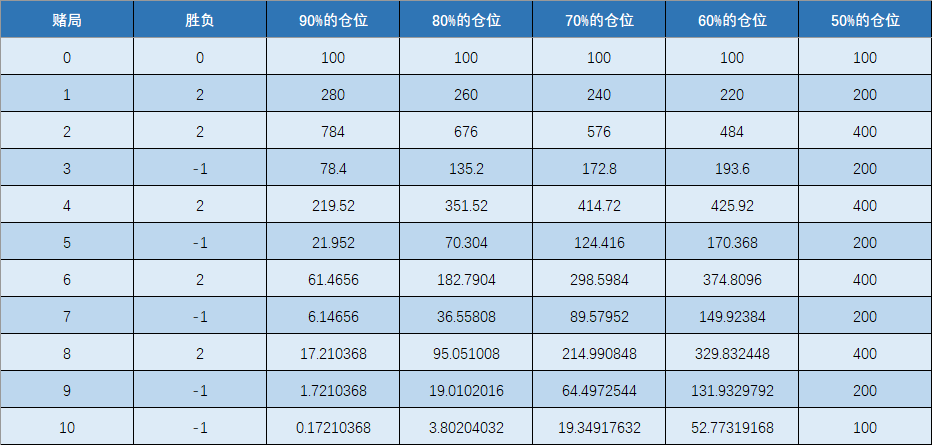

একটি কয়েন টসকে উদাহরণ হিসেবে ধরা যাক, যদি একটি মুদ্রার উভয় পাশ একই ওজনের হয় এবং টেইল সাইড 1 ইউয়ান লাভ করে, তাহলে এটা স্পষ্ট যে এটি একটি ইতিবাচক খেলা। প্রত্যাশা জয়ের হার 50% এবং ক্ষতি হল 2 ইউয়ান। এখানে প্রশ্ন আসে: এখন আপনার কাছে 100 ইউয়ান আছে, আপনি 100 ইউয়ান যত তাড়াতাড়ি সম্ভব 1 মিলিয়ন ইউয়ানে পৌঁছানোর জন্য বারবার বাজি ধরতে পারেন?

কঠোর চিন্তাভাবনা ছাড়াই, আমরা মনে করব যেহেতু প্রতিটি বাজির রিটার্ন 50%*2-50%*1, যা 50% দ্রুত লাভ করার জন্য, প্রতিটি জুয়ায় যতটা সম্ভব মূল বিনিয়োগ করা উচিত।

কিন্তু প্রতিটি জুয়ায় মূলধনের 100% বিনিয়োগ করা স্পষ্টতই অযৌক্তিক, কারণ যতক্ষণ না প্রিন্সিপ্যাল একবার হেরে যায়, যদিও সম্ভাবনা খুবই কম। কারণ যতক্ষণ পর্যন্ত আপনি প্রায়ই যথেষ্ট বাজি, টাকা হারানো ঘটতে বাধ্য।

তারপরে কেউ জিজ্ঞাসা করতে চাইতে পারেন, যেহেতু 100% বাজি অযৌক্তিক, তাহলে 90% বা কম বাজির কী হবে? প্রকৃতপক্ষে, এই সমস্যাটি সমাধান করার জন্য, আমরা এই জুয়ার পরিস্থিতি অনুকরণ করার জন্য একটি পরীক্ষা করতে পারি এবং প্রতিটি বাজির ফলাফল কী তা দেখতে পারি। নীচের ছবিতে দেখানো হয়েছে:

ছবিটি থেকে আমরা দেখতে পাচ্ছি যে যখন আমরা একই জুয়া খেলায় 90%, 80%, 70%, 60%, 50% থেকে পজিশন কমিয়ে ফেলি, তখন ফলাফলগুলি সম্পূর্ণ ভিন্ন হতে পারে ধীরে ধীরে সঙ্কুচিত হয়, চূড়ান্ত তহবিল ধীরে ধীরে প্রসারিত হয়।

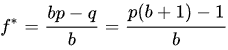

তারপর কেউ জিজ্ঞাসা করতে পারে, প্রতিবার যতটা সম্ভব ছোট বাজি রাখা ভাল, যেমন 10% আপনি আবার প্রতিটি বাজির অনুপাত গণনা করতে পারবেন না যেটি বিখ্যাত কেলি সূত্রটি সমাধান করতে চায়। পরিসংখ্যানে, কেলি সূত্রটি বারবার বাজির ইতিবাচক প্রত্যাশা সহ একটি কৌশলের দীর্ঘমেয়াদী বৃদ্ধির হারকে সর্বোচ্চ করতে পারে এটি প্রতিটি জুয়ায় সর্বোত্তম বাজি অনুপাত গণনা করতে পারে।

শুধু তাই নয়, ধরে নিলাম যে প্রিন্সিপ্যাল এবং জুয়া খেলাকে অবিরামভাবে ভাগ করা যায়, কেলি ফর্মুলা ব্যবহার করে, যে কোনও জুয়া খেলায় দেউলিয়া হওয়া অসম্ভব। বিশেষ করে আর্থিক লেনদেনের ব্যবহারিক প্রয়োগে, এটি অপরাধ এবং প্রতিরক্ষা উভয়ের সাথে একটি অবস্থান ব্যবস্থাপনার কৌশল। কেলির সূত্রটি কীভাবে গণনা করা হয় তা নিচের ছবিতে দেখুন:

- f হল বিদ্যমান মূলধনের সর্বোত্তম বাজি অনুপাত

- b হল অডস, যাকে ট্রেডিংয়ে লাভ-ক্ষতির অনুপাতও বলা যেতে পারে।

- p হল সাফল্যের হার

- q হল ব্যর্থতার হার

তারপরে আমরা কেলির সূত্রের উপর ভিত্তি করে জুয়া খেলার উদাহরণ গণনা করতে পারি, যখন বিজয়ের হার 50% এবং প্রতিকূলতা 2 হয়, তখন মূলধন সর্বাধিক করার জন্য কোন বেটিং অনুপাত ব্যবহার করা যেতে পারে? 1 মিলিয়ন ইউয়ান পৌঁছানোর জন্য কেলি সূত্র প্রয়োগ করতে হয়:

(0.5*(2+1) -1)/2=0.25

একটি 50% জয়ের হার হল 2 যোগ 1 দ্বারা গুন করুন, তারপর 1 বিয়োগ করুন, এবং অবশেষে 2 দ্বারা ভাগ করুন। গণনা করা ফলাফল হল 0.25, যার অর্থ হল প্রতিটি বাজিতে মূলের 25% পর্যন্ত পৌঁছতে পারে 1 মিলিয়ন ইউয়ান যত দ্রুত সম্ভব। এটি সঠিক কিনা তা দেখতে আমরা গণনার ফলাফলের উপর ভিত্তি করে ম্যানুয়ালি সিমুলেট করতে পারি।

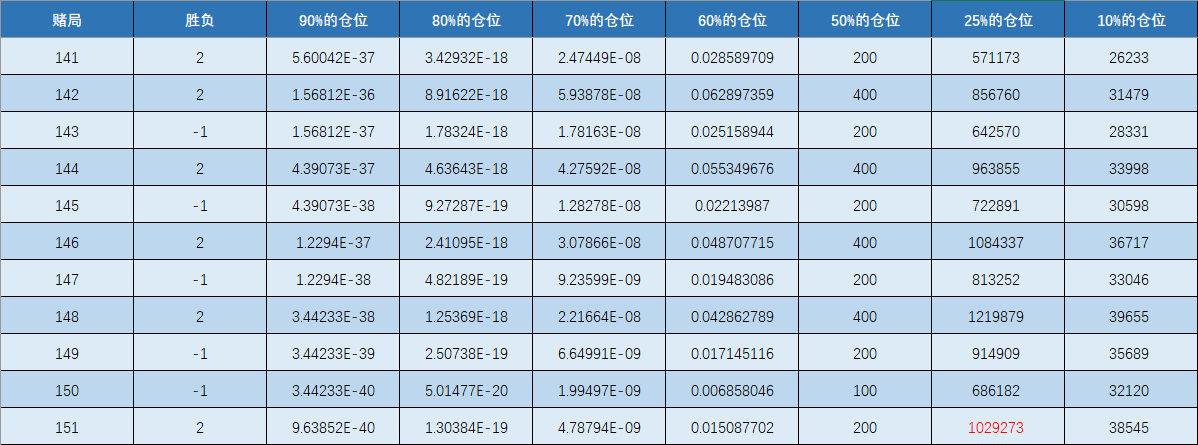

উপরের চিত্রটি ম্যানুয়াল সিমুলেশনের ফলাফল, অনুগ্রহ করে একই জুয়া খেলায়, 100 টিরও বেশি রাউন্ডের পরে, 25% পজিশন 1 মিলিয়ন ইউয়ানে পৌঁছেছিল। 90%, 80%, 70% এবং 60% পজিশনের ফলাফল নেতিবাচক, যা সম্পূর্ণরূপে দেখায় যে ইতিবাচক প্রত্যাশা সহ একটি ট্রেডিং কৌশলও ভুল অবস্থান ব্যবস্থাপনার অধীনে দেউলিয়া হয়ে যাবে।

আমরা এটাও দেখতে পাচ্ছি যে 50% পজিশনে বাজি ধরা হয় বা হারায়, যা বড় সংখ্যার আইনের সাথেও সঙ্গতিপূর্ণ। সমস্যাটিকে আরও স্পষ্টভাবে তুলে ধরার জন্য, ম্যানুয়াল সিমুলেশনে 10% পজিশনও যোগ করা হয়েছিল যদিও 25% পজিশনের তুলনায় এর প্রভাবটি ছিল অনেক খারাপ।

সবাই কেলির ফর্মুলার ক্ষমতা দেখেছেন যদি আপনি 100টির বেশি জুয়া খেলায় মূল পদটি বেছে নেন, তবে আপনার প্রিন্সিপল 30,000-এর বেশি হবে, কিন্তু এর ফলাফলের সাথে তুলনা করুন প্রধান পদের 25%, এটি কোন অর্থ উপার্জনের সমতুল্য। এটাই জ্ঞানের শক্তি।

জীবনে অর্থ উপার্জনের জন্য যদি আপনি কেলি সূত্র ব্যবহার করতে চান, তাহলে আপনাকে কেলি সূত্রের প্রয়োগের শর্তাবলী পূরণ করতে হবে। কোন সন্দেহ নেই যে এই জুয়া অবশ্যই আর্থিক বাজার থেকে আসবে। বিশেষ করে পরিমাণগত ট্রেডিংয়ে, ঐতিহাসিক তথ্যের ব্যাকটেস্টিং করে, সংশ্লিষ্ট জয়ের হার এবং সম্ভাবনা মোটামুটিভাবে গণনা করা যেতে পারে।

অবশ্যই, আর্থিক লেনদেনে কেলি সূত্রের প্রকৃত প্রয়োগ এত সহজ নয়। এখনও অনেক বিশদ বিষয় নিয়ে কাজ করা বাকি আছে, যেমন লিভারেজড লেনদেনে তহবিলের খরচ, বাস্তব লেনদেনে তহবিল এবং অবস্থান পৃথক করতে না পারা, এবং লেনদেনে জয়ের হার এবং অবস্থানের মধ্যে পার্থক্য। সম্ভাবনাগুলি গতিশীলভাবে পরিবর্তিত হচ্ছে, ইত্যাদি। কিন্তু যাই হোক না কেন, কেলি সূত্র আমাদের দেখায় কিভাবে সর্বোত্তম অবস্থান ব্যবস্থাপনা পদ্ধতি প্রতিষ্ঠা করতে হয়।